Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 6 – 10 iyul 2026-cı il

HƏFTƏNİN XÜLASƏSİ

ABŞ mərkəzi bankının son görüçünün protokolları pul-kredit siyasətinin yaxın dövrdə sərt qalacağına dair gözləntiləri gücləndirdi. ABŞ dövlət istiqrazlarının gəlirliliyi yüksəldi, fond bazarında isə texnologiya və süni intellekt sektorunun dəstəyi ilə S&P 500 və NASDAQ indeksləri artım nümayiş etdirdi, digər əsas indekslər isə həftəni qarışıq nəticələrlə başa vurdu.

ABŞ-da yüksək faiz dərəcələrinin daha uzun müddət qorunacağı gözləntiləri ABŞ dollarını əsas valyutalara qarşı gücləndirdi. Nəticədə, EUR/USD və USD/JPY məzənnələrində dolların möhkəmlənməsi tendensiyası müşahidə olundu.

Yaxın Şərqdə artan geosiyasi risklər qlobal enerji bazarında neftin təklifinə təzyiq edərək neftin qiymətlərinin yüksəlməsinə səbəb oldu. Qızıl isə təhlükəsiz aktivlərə tələbin artmasına baxmayaraq, ABŞ-dakı faizlərin yüksək qalacağı ehtimallarının zəmin qazanması fonunda həftəni cüzi enişlə başa vurdu.

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

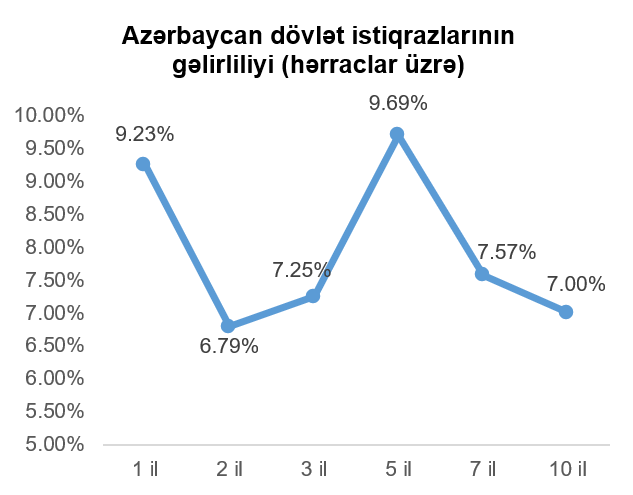

Dövlət qiymətli kağızları

Ötən həftə ərzində Bakı Fond Birjasında dövlət istiqrazlarının hərracı olmamışdır. Nəticə olaraq, dövlət istiqrazlarının keçirilən son hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

6 iyul 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "KƏPƏZ BOKT" MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Sözügedən istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə, 14 iyul tarixində keçiriləcək.

8 iyul 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "AZƏRBAYCAN BEYNƏLXALQ BANKI" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 10%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların abunə yazılışı 10 iyul – 31 iyul tarixləri arasında, yerləşdirilməsi isə 4 avqust 2026-cı il tarixində həyata keçiriləcəkdir.

8 iyul 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT "International" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə olacaq və tarixi emitent tərəfindən bildiriləcək.

8 iyul 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT "International" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 4 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə olacaq. 2 milyon manat həcmində ilk tranş 13 iyul, 1 milyon manat həcmində ikinci tranş 14 iyul, 1 milyon manat həcmində olan üçüncü tranş isə 17 iyul tarixində ticarətə buraxılacaqdır.

8 iyul 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "Assist Finance İnvestisiya Şirkəti" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 800 min manat, diskontlu, tədavül müddəti 182 gün olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. İstiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə olacaq və tarixi emitent tərəfindən bildiriləcək.

10 iyul 2026-cı il tarixində Bakı Fond Birjasında "MJ Financial Services BOKT" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazları birqiymətli hərrac üsulu ilə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-da makroiqtisadi təqvim nisbətən seyrək olmuşdur.

Həftənin diqqət çəkən makroiqtisadi göstəricilərindən “Təchizat İdarəçiliyi İnstitutu” (“ISM”) və “S&P Global” tərəfindən tərəfindən keçirilən və cari ilin iyun ayı üzrə ABŞ iqtisadiyyatının xidmət sektorundakı dinamikasını əks etdirən menecer sorğularının (PMI) yekun nəticələrini qeyd etmək olar. “ISM” tərəfindən açıqlanan göstərici proqnoz edilən kimi 54 bənd təşkil etmişdir ki, bu da bir ay əvvəlki göstəricidən 0,5 bənd az olmuşdur. “S&P Global”-a əsasən isə sözügedən göstərici həm proqnoz ediləndən, həm də əvvəlki ayın analoji göstəricisindən cüzi (0,1 bənd) geri qalaraq 51,2 təşkil etmişdir.

4 iyul 2026-cı il tarxində bitən həftə üzrə ilk dəfə işsizlik müavinətinə müraciət edənlərin sayı bir həftə əvvəl olduğu kimi 215 min olaraq açıqlanmışdır ki, bu da proqnoz edilən saydan 2 min az olmuşdur.

Həftənin demək olar ki, ən gözlənilən hadisəsi ABŞ mərkəzi bankının son görüşünün protokollarının dərc edilməsi olmuşdur. Protokollara əsasən görüş zamanı ABŞ mərkəzi bankı idarə heyətinin bəzi üzvləri cari makroiqtisadi mühitin uçot faiz dərəcələrini artırmağa uyğun olduğunu vurğulamışdılar. Buna baxmayaraq, yekunda həmin üzvlər faiz dərəclərinin dəyişməz qalması qərarını dəstəkləmişdilər. Bankın yaxın gələcəyə dair pul-kredit siyasətinin istiqamətinə gəldikdə isə, idarə heyəti üzvləri arasında fikir ayrılığı olduğu müşahidə edilmişdir. Buna səbəb olaraq iqtisadiyyatın hansı ssenari ilə hərəkət edəcəyinə dair qeyri-müəyyənliyin davam etməsi göstərilmişdir. Bir başqa vacib məqam da idarə heyəti üzvlərinin əksəriyyətinin bankın pul-kredit siyasətinə dair rəsmi bəyanatlarında “yumşaq” ritorikadan uzaq durulmasını dəstəkləməsi olmuşdur. Ümumilikdə, protokollara baxdıqda ABŞ mərkəzi bankının idarə heyətinin üzvlərinin fikirləri qarışıq olsa da, əksər üzvlərin cari ilin qalan hissəsində daha çox sərt pul-kredit siyasətinin tətbiq edilməsini dəstəklədikləri qənaətinə gəlmək mümkündür.

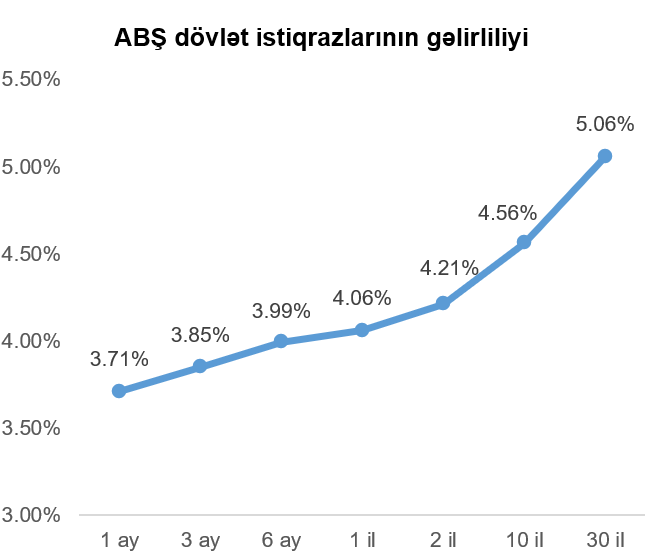

Ötən həftənin makroiqtisadi mühiti və Yaxın Şərqdəki qeyri-müəyyənliyin davam etməsi fonunda ABŞ xəzinədarlıq istiqrazlarının gəlirliliklərində artım müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ xəzinədarlıq istiqrazının gəlirliliyi bir həftə əvvələ nəzərən 0,08 faiz bəndi artaraq illik 4,56% təşkil etmişdir.

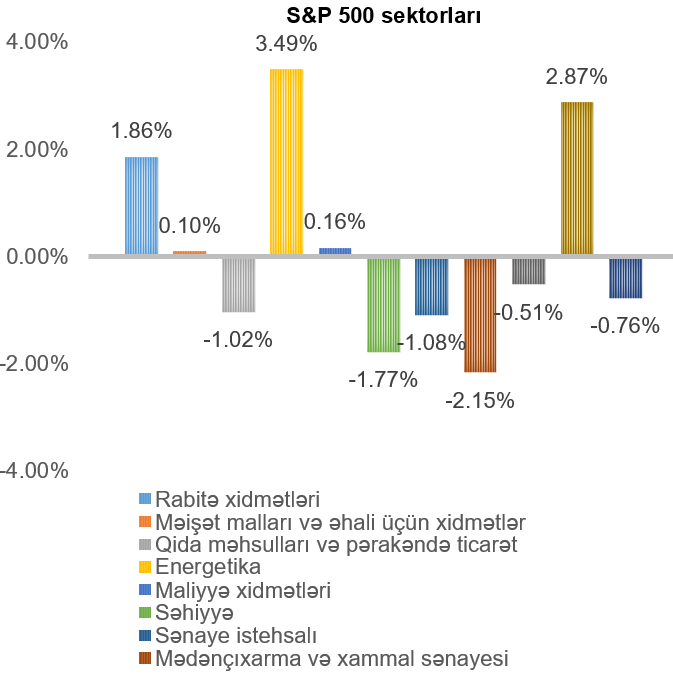

ABŞ-ın əsas fond bazarı indeksləri geridə qoyduğumuz həftəni qarışıq göstəricilər ilə başa vurmuşdur. Yaxın Şərqdə geosiyası vəziyyətin həftə ərzində gərginləşməsi fond bazarına mənfi təsir etmişdir. Lakin, həftənin sonuna doğru yarımkeçirici və süni intellekt (AI) sahəsində nikbinliyin artması “NASDAQ” və “S&P 500” fond bazarı indekslərinin yüksəlməsinə səbəb olmuşdur.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,23% artmışdır. Ən çox artım energetika (3,49%), elektronika sənayesi və İKT (2,87%), ən çox azalma isə mədənçıxarma və xammal sənayesi (2,15%) sahəsini təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir.

Qeyd etmək lazımdır ki, son həftə ərzində artım şirkətlərinin səhmlərinin dəyəri artmış, dəyər şirkətlərinin səhmlərinin qiymətləri isə azalmışdır.

Fond bazarında son həftənin əhəmiyyətli hadisələrindən biri də “SK Hynix” şirkətinin (ticarət simvolu: SKHY) amerikan depozitar qəbzlərinin (ADR) “NASDAQ” birjasında yerləşdirilməsi olmuşdur. Qeyd etmək lazımdır ki, tələb mövcud səhmlərin təklifini yeddi dəfə üstələmişdir. Nəticə olaraq, depozitar qəbzlərin birinin qiyməti 149 ABŞ dolları təşkil etmiş, yerləşdirilmə nəticəsində şirkət 26,5 milyard ABŞ dollar vəsait cəlb etmişdir.

Ümumilikdə fond bazarına baxdıqda, son həftənin böyük qismində ticarət həcmləri nisbətən aşağı olmuşdur. Görünən odur ki, həftənin makroiqtisadi təqviminin məhdud olması, habelə, üzümüzə gələn həftə ABŞ-da ikinci rüb üzrə maliyyə hesabatları mövsümünün başlanması və inflyasiya göstəricilərinin açıqlanması ərəfəsində investorların ehtiyatlı mövqe seçməklərinə səbəb olmuşdur.

VALYUTA BAZARLARI

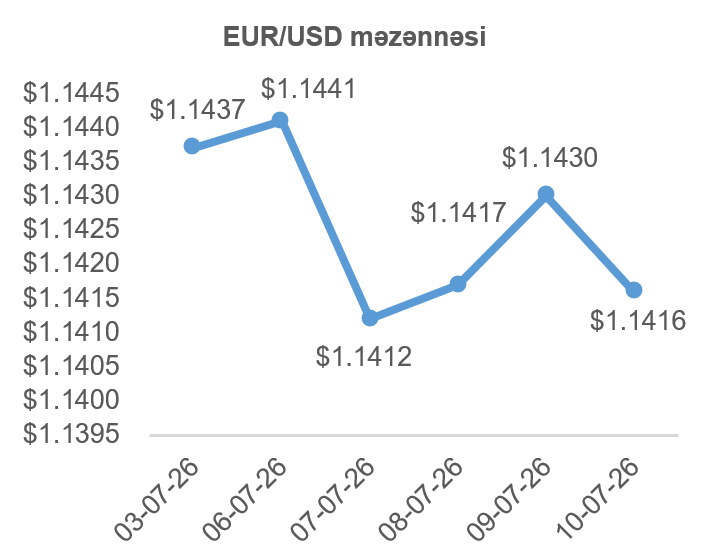

EUR/USD məzənnəsinin dinamikası

ABŞ mərkəzi bankının son görüşünün protokollarının dərc edilməsindən sonra ABŞ mərkəzi bankının yaxın gələcək üzrə sərt pul-kredit siyasəti aparacağına inamları artırmışdır. Digər tərəfdə isə, Avrozonanın iqtisadi lokomotivi olan Almaniya iqtisadiyyatında illik inflyasiya dərəcəsi iyun ayında 2,3% etmişdir ki, bu da ötən ay ilə müqayisədə 0,3 faiz bəndi azdır. Qeyd etmək lazımdır ki, Yaxın Şərqdə geosiyasi vəziyyətin gərginləşməsi Avrozona da daha sərt pul-kredit siyasətinin tətbiqinə səbəb ola bilər, bu isə öz növbəsində avronun dəyərini dəstəkləyə bilər. Buna baxmayaraq, ABŞ-da faiz dərəcələrinin yüksək olacağı ehtimallarının artması ötən həftə ərzində ABŞ dollarının avroya qarşı dəyər qazanmasına səbəb olmuşdur.

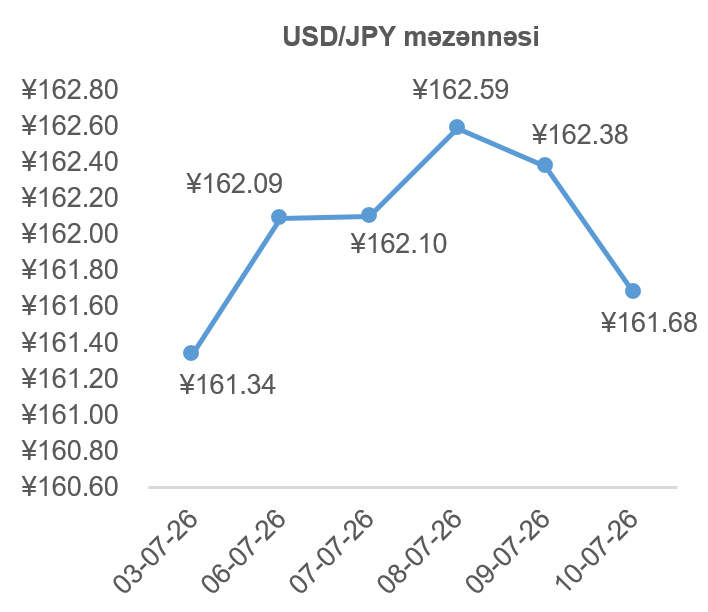

USD/JPY məzənnəsinin dinamikası

ABŞ mərkəzi bankının pul-kredit siyasətini sərtləşdirə biləcəyi ehtimallarının zəmin qazanması, habelə Yaxın Şərqdəki geosiyasi gərginlik fonunda yüksək enerji qiymətlərinin Yaponiya iqtisadiyyatın artımına təzyiq etməsi Yaponiya yeninin ötən həftənin ilk günündən ABŞ dollarına qarşı dəyərini itirməsinə səbəb olmuşdur. Həftənin son günü Yaponiyanın Maliyyə Naziri Satsuki Katayamanın Yaponiyanın pensiya fondlarına yerli maliyyə alətlərinə investisiya həcmlərini artırmağa çağırış etməsi Yaponiya yeninə dəstək olmuşdur. Ümumilikdə, bir həftə əvvəl ilə müqayisədə Yaponiya yeni ötən həftə ABŞ dollarına qarşı cüzi dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə ərzində neftin dünya bazarındakı qiymətinə təsir edən əsas amil geosiyasət olmuşdur. Daha doğrusu Yaxın Şərqdə geosiyası gərginlik nəticəsində neftin dünya bazarına tədarükündə vacib arteriya olan Hörmüz boğazında gəmiçiliyin məhdudlaşdırılması dünya bazarında neftin təklifinin azalmasına səbəb olmuşdur. Beləliklə, son həftədə WTI markalı Amerika xam neftinin 2026-cı ilin avqust fyuçerslərinin qiyməti 3,96%, Brent markalı Avropa neftinin sentyabr fyuçerslərinin qiyməti isə 5,39% artmışdır.

Qızılın qiymətinin dinamikası

Yaxın Şərqdəki vəziyyətin gərginləşməsi “təhlükəsiz liman” investisiya seçimi olan qızılın qiymətinə müsbət təsir etsə də, ABŞ mərkəzi bankının sərt pul-kredit siyasəti tətbiq edəcəyinə işarələr verməsi qızılın dəyərinin artmasının qarşısını almışdır. Qeyd edək ki, ABŞ-dakı faiz dərəcələrinin gözləniləndən daha yüksək olacağı ehtimallarının artması faiz gəliri gətirməyən aktiv olan qızılın dəyərinə təzyiq göstərmişdir. Nəticə olaraq, ötən həftə ərzində qızılın avqust fyuçerslərinin qiyməti 0,29% azalaraq Troy unsiyası (31,1 qram) üçün 4 113,70 ABŞ dolları təşkil etmişdir.