Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 22 – 26 iyun 2026-cı il

HƏFTƏNİN XÜLASƏSİ

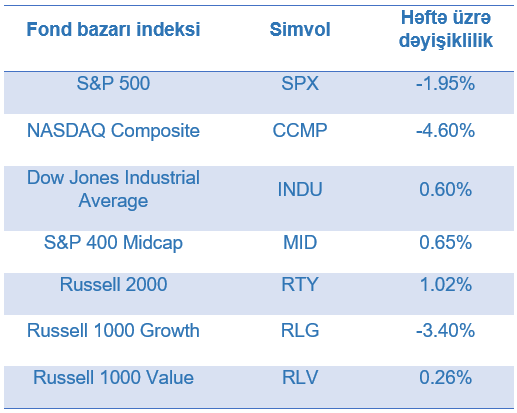

ABŞ iqtisadiyyatında 2026-cı ilin birinci rübü üzrə ÜDM artımı 2,1%-ə yüksəldilmiş, illik PCE inflyasiyası isə 4,1%-ə çatmışdır. Lakin süni intellekt və yarımkeçirici sektorunda mənfəət realizasiyası fonunda S&P 500 1,95%, NASDAQ Composite isə 4,60% geriləmişdir.

ABŞ fond bazarında texnologiya sektoru həftə ərzində təzyiq altında qalsa da, korporativ xəbərlər fərqli nəticələr yaratmışdır. Micron Technology güclü maliyyə nəticələri və optimist proqnozları ilə səhmlərini təxminən 15% bahalaşdırmışdır.

Əmtəə və valyuta bazarlarında ABŞ–İran arasında gərginliyin azalması və Hörmüz boğazında neft daşımalarının normallaşması nəticəsində Brent və WTI neft fyuçersləri müvafiq olaraq 9,84% və 8,73% ucuzlaşmışdır. Eyni zamanda, qızılın qiyməti həftəlik 3,52% azalmış, avro isə Avropa Mərkəzi Bankının daha yumşaq siyasət gözləntiləri fonunda ABŞ dollarına qarşı zəifləmişdir.

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

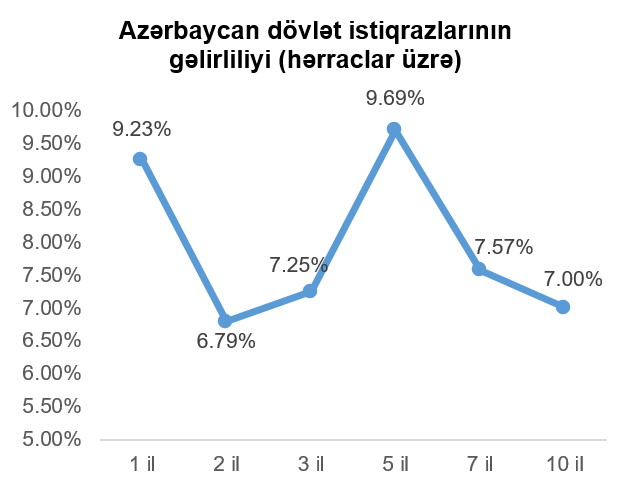

Dövlət qiymətli kağızları

Ötən həftə ərzində Bakı Fond Birjasında dövlət istiqrazlarının hərracı olmamışdır. Nəticə olaraq, dövlət istiqrazlarının keçirilən son hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

25 iyun 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə "Unibank Kommersiya Bankı" ASC-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 5 milyon ABŞ dolları, illik gəlirlilik faizi 8%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 6 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Sözügedən istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

ABŞ kapital bazarı

ABŞ İqtisadi Analiz Bürosu ABŞ ÜDM-sinin 2026-cı ilin birinci rübündəki böyüməsi üzrə göstəriciyə düzəliş etmiş, sözügedən göstərici 1,6%-dən 2,1%-ə yüksəldilmişdir. Dəyişiklik idxal həcminin aşağı istiqamətli düzəlişindən qaynaqlanmışdır (idxal, ÜDM-nin komponenti olan xalis ixracı azaldır).

ABŞ mərkəzi bankının ən çox üstünlük verdiyi inflyasiya göstəricisi olan şəxsi istehlak xərclərinin (PCE) may ayında dəyişimi açıqlanmış, göstərici aylıq miqyasda sabit qalsa da, illik miqyasda artaraq 4,1% səviyyəsinə çatmışdır.

Həm şəxsi gəlirlər, həm də şəxsi xərclər göstəricilərində may ayında 0,7% artım qeydə alınmış, bu artım istehlakçı və işçi tələbatının inflyasiyaya davamlı olduğunu göstərmişdir.

ABŞ-ın əmək bazarı ilə bağlı göstəricilər də açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 20 iyun tarixində bitən həftə üçün düzəlişdən sonra 12 min azalaraq 215 min səviyyəsinə çatmışdır. 13 iyunda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 21 min artaraq 1,821 milyon nəfərə çatmışdır.

Ötən həftə ərzində ABŞ mərkəzi bankının rəsmiləri iqtisadi vəziyyət ilə bağlı çıxışlar etmişdir. ABŞ Mərkəzi Bankının Mineapolis üzrə regional nümayəndəsi Nil Kaşkari İran ilə imzalanacaq sülh müqaviləsinin davamlı olacağına inanmadığını, buna görə də inflyasiyanın artacağını və uçot dərəcəsinin də buna uyğun olaraq 25 baza nöqtəsi artırılacağını gözlədiyini bildirmişdir. Riçmond üzrə regional nümayəndə Tom Barkin isə inflyasiyanın hazırda yüksək olsa da, PCE inflyasiyasının əsas parçalarından olan benzin qiymətlərinin kəskin enişinin ümumi qiymət indeksini il ərzində aşağı salacağını proqnoz vermişdir.

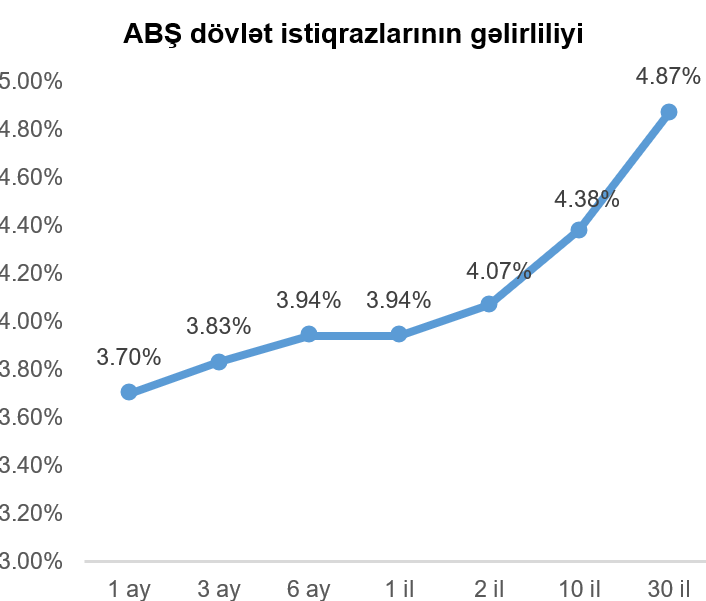

Ötən həftə ərzində qısa və orta müddətli ABŞ xəzinədarlıq istiqrazlarının gəlirliliklərində artım, uzunmüddətli istiqrazlarda isə azalma müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ xəzinədarlıq istiqrazının gəlirliliyi bir həftə əvvələ nəzərən 0,02 faiz bəndi azalaraq 4,46% təşkil etmişdir.

Koreyanın süni intellekt şirkətlərinin üstünlük təşkil etdiyi KOSPI indeksinin həftə içində kəskin geriləməsi ABŞ-ın analoji sahəsinə də təsir etmiş, nəticə olaraq əsas fond birjası indeksləri geriləmişdir.

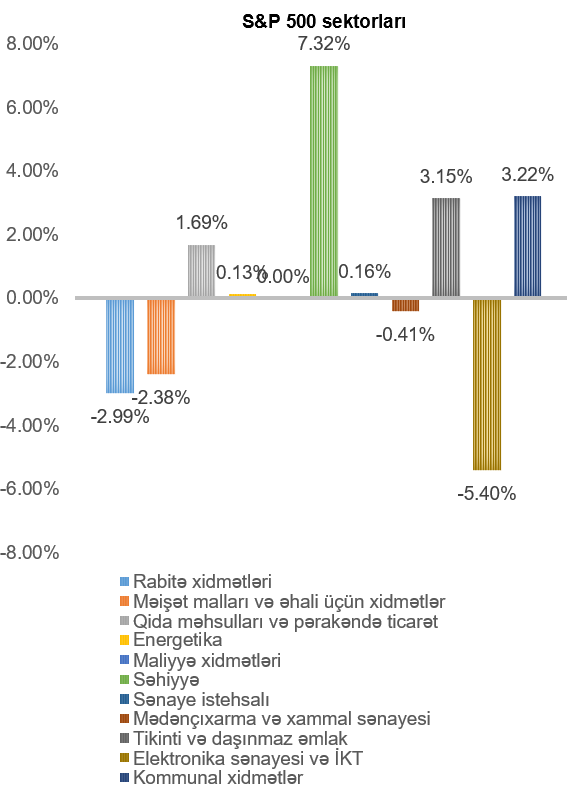

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,95% azalmışdır. Ən çox azalma elektronika sənayesi və İKT (5,40%) sahəsini təmsil edən şirkətlərin səhmlərində, ən çox artım isə səhiyyə (7,32%) sahəsini təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir.

“Getty Images” (ticarət simvolu: GETY) multimedia şirkətinin “OpenAI” ilə anlaşmasından sonra şirkətin səhmlərinin dəyəri 90% artmışdır. Anlaşmaya əsasən, şirkətin şəkil, video və metadata kitabxanasından istifadə üçün “OpenAI”-a lisenziya verilmişdir.

“Space Exploration Technologies” (ticarət simvolu: SPCX) şirkətinə “Moody’s” (ticarət simvolu: MCO) kredit reytinqi agentliyi tərəfindən “Baa1” reytinqi verilmiş, şirkət 25 milyard ABŞ dolları dəyərində istiqraz buraxılışı həyata keçirmişdir. Bu istiqrazlardan gələn gəlir hazırda “SpaceX”-in tərkibi olan “X” (“Twitter”) və “xAI” şirkətlərinin 9%-12.5% gəlirlilik aralığında buraxdığı yüksək gəlirli (“junk”) istiqrazların çağırılmasında istifadə olunacağı üçün, şirkətin illik faiz xərci 1,8 milyard ABŞ dollarından 1,5 milyarda enmişdir.

Ötən həftənin ən maraqlı korporativ xəbəri “Micron Technology” (ticarət simvolu: MU) şirkətinin üçüncü maliyyə rübü üzrə göstəricilərini açıqlaması olmuşdur. Şirkətin gəlirləri rüb üzrə 41 milyard ABŞ dollarını keçmiş, avqust ayında bitən rüb üçün isə 50 milyard ABŞ dolları ( gözlənti 43 milyard) proqnoz edilmişdir. EPS göstəricisi də birinci rüb üçün 31 ABŞ dolları (gözlənti 25,3) təşkil etmişdir. Şirkət 3 illik müqavilə ilə 16 müştəri cəlb etmişdir, bununla da ötən əsrdəki dövri yaddaş investisiyalarından (“memory cycle”) fərqli olaraq, şirkətin qiymət qoyma gücünü qorunacağı ehtimal olunur. Nəticə olaraq, “Micron” səhmlərinin qiyməti 15%-ə yaxın artmışdır.

Ötən həftənin çərşənbə axşamı günü süni intellekt investisiyaları sayəsində yüksək performans göstərən Koreya şirkətləri “Samsung Electronics” və “SK Hynix” səhmlərindən mənfəət realizasiyası həyata keçirilmiş, ABŞ bazarları da bu hadisədən mənfi təsirlənmişdir. Bazardakı mənfi sentimentə əsas səbəb qeyri-rəsmi mənbələrin “SK Hynix”-in “HBM” istehsalını yavaşladacağı və “DRAM” qiymətlərinin endirilməsinə fokuslanacağı olmuşdur. Nəticə olaraq, yarımkeçirici sənayesi səhmlərindən təşkil olunan “iShares Semiconductor ETF” (ticarət simvolu: SOXX) 8%, yaddaş qurğuları istehsalçılarından təşkil olunan və Asiya şirkətləri ağırlıqlı “Roundhill Memory ETF” (ticarət simvolu: DRAM) 15%-ə yaxın eniş göstərmişdir. “Micron” şirkətinin müsbət maliyyə göstəriciləri indeksləri nisbətən yüksəltsə də, həftənin sonuna texnologiya indekslərinin dəyişikliyi mənfi olmuşdur.

Mikrosxem istehsalçısı “Cerebras Systems” (ticarət simvolu: CBRS) maliyyə ilinin üçüncü rübü üzrə maliyyə hesabatlarını açıqlamış, şirkətin rüb üzrə gəlirləri, xalis zərəri və dördüncü rüb üzrə proqnozları investor gözləntilərini üstələmişdir. Bunlara baxmayaraq, hesabatlardan sonrakı konfransda qeyd olunmuşdur ki, şirkət “OpenAI” ilə razılaşdırdığı 20 milyard ABŞ dolları dəyərində müqaviləyə əsasən, tələb olunan miqdarda serveri “OpenAI”-a təqdim etmək üçün digər şirkətlərə satdığı serverləri kirayəyə götürərək “OpenAI”-a təqdim edəcək. Sözügedən tədbir şirkətin ümumi marjasına mənfi təsir göstərəcək olması, investorlar tərəfindən narahatlıqla qarşılanmış, şirkətin səhmləri 9%-ə yaxın dəyər itirmişdir.

VALYUTA BAZARLARI

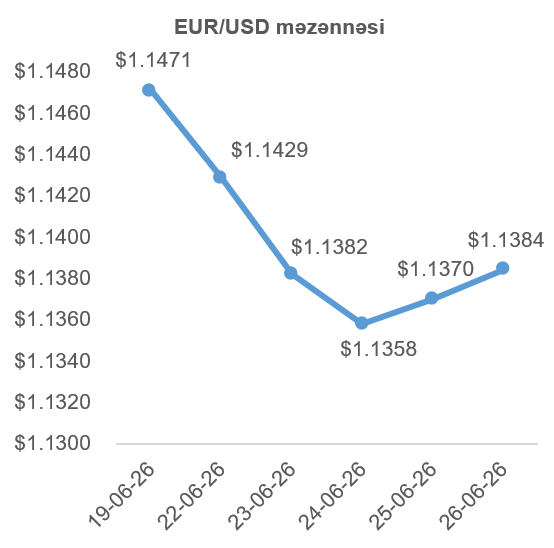

EUR/USD məzənnəsinin dinamikası

Ötən həftə Avropa Mərkəzi Bankının sorğusuna görə, istehlakçıların növbəti 12 ay ərzində inflyasiya gözləntiləri 0,5 faiz bəndi enərək 3,5% təşkil etmişdir. İstehlakçı inam indeksi isə 1,3 bənd irəliləyərək mənfi 17,7 bənd səviyyəsinə qalxmışdır.

ABŞ mərkəzi bankı rəsmilərinin uçot dərəcəsinin il sonuna qədərki trayektoriyası haqqındakı fikirləri nisbətən qarışıq olsa da, Avropa mərkəzi bankının sədri Kristin Laqard pul-kredit siyasətinin artıq Yaxın Şərqdəki konfliktindən irəli gələn iqtisadi riskləri əhatə etdiyini, əlavə dəyişikliklərə ehtiyac olmadığını bildirmişdir. Bununla da investorların Avrozonada uçot dərəcəsinin gözlənilən trayektoriyası nisbətən aşağı hərəkət etmiş, nəticə olaraq avronun dəyəri ABŞ dollarına qarşı geriləmişdir.

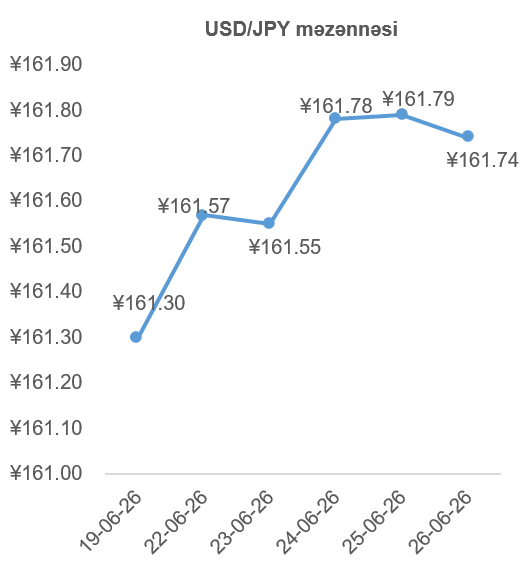

USD/JPY məzənnəsinin dinamikası

Ötən həftə ərzində eniş göstərən neft qiymətləri, neft tələbatının böyük hissəsini Yaxın Şərqdən idxal hesabına ödəyən Yaponiya iqtisadiyyatı üçün müsbət amil olsa da, inflyasiya gözləntilərinin zəifləməsi və fiskal siyasətlə bağlı narahatlıqlar Yaponiyada uçot dərəcəsinin gələcək trayektoriyasına dair gözləntiləri aşağı salmışdır. Belə ki, Tokyo baza istehlakçı qiymətləri indeksinin aylıq ifadədə 0,3 faiz bəndi artmasına baxmayaraq, Yaponiya Mərkəzi Bankının uçot dərəcəsini artırmaq imkanları məhdud olaraq qalmışdır. Buna əsas səbəb Baş nazir Sanae Takaiçinin 2040-cı ilədək süni intellekt və digər strateji sahələrə ümumilikdə 2,3 trilyon ABŞ dolları həcmində investisiyanı nəzərdə tutan genişmiqyaslı proqramı açıqlaması olmuşdur. Bu təşəbbüs investorlar arasında Yaponiyada fiskal siyasətin daha da genişlənəcəyi və bunun dövlət maliyyəsinə təsirləri ilə bağlı narahatlıqları artırmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

ABŞ və İran İslam Respublikası arasında anlaşma memorandumu imzalandıqdan sonrakı həftə ərzində Hörmüz boğazındakı gəmi axınının həcmi yüksəlməyə davam etmiş, Çərşənbə günü 20 milyon barel həcmində xam neft boğazdan keçirilmişdir ki, bu da müharibədən əvvəlki orta günlük həcmə bərabər olmuşdur. Əlavə olaraq, neftin digər yollar vasitəsilə ixracı, məsələn, Səudiyyə Ərəbistanının günlük 5 milyon barel nefti Qırmızı dənizə yönəltməsi, Hörmüz boğazından asılılığı azaltmışdır.

ABŞ və İran arasındakı anlaşma ötən həftə ərzində əsasən qorunmuş, qarşılıqlı hücumlar qısamüddətli olmuşdur.

İraq OPEC təşkilatının ona ayırdığı xam neft hasilatı kvotasının artırılmadığı təqdirdə təşkilatdan ayrılmağı nəzərdən keçirir.

Beləliklə, son həftədə WTI markalı Amerika xam neftinin 2026-cı ilin iyul fyuçerslərinin qiyməti 8,73%, Brent markalı Avropa neftinin avqust fyuçerslərinin qiyməti isə 9,84% azalmışdır.

Qızılın qiymətinin dinamikası

ABŞ və İran arasında hərbi münaqişənin səngiməsinə və danışıqların davam etməsinə, Hörmüz boğazında gəmiçiliyin bərpa edilməsinə, habelə tərəflər arasında razılaşmanın müəyyən konturlarının üzə çıxmasına baxmayaraq, yekun razılaşmanın əldə edilməsi asan görülmür. Hər iki tərəfin rəsmilərinin çıxışları və ara-sıra zəmin qazanan hərbi ritorika bunu deməyə əsas verir. Bu fonda ekspertlər ABŞ iqtisadiyyatındakı inflyasiya təzyiqlərinin artacağına və ABŞ mərkəzi bankının sərt pul siyasətinə üstünlük verəcəyinə proqnoz vermişlər. Beləliklə də, ötən həftənin böyük hissəsində dünya bazarında qızılın qiyməti enməyə başlamışdır. Lakin, həftənin son günü ABŞ iqtisadiyyatındakı şəxsi istehlak xərcləri indeksinin (PCE Index) proqnoz ediləndən çox olmaması ABŞ mərkəzi bankının pul-kredit siyasətinin istiqamətinin əvvəl proqnoz ediləndən daha yumşaq ola biləcəyinə işarə etmişdir. Bu hal isə, öz növbəsində, faiz gəliri gətirməyən qızılın dəyərinin həftənin bitməsinə yaxın məhdud artımına səbəb olmuşdur.

Ümumilikdə, həftənin sonuna olan tendensiyaya baxmayaraq, qızılın avqust fyuçerslərinin qiyməti həftəlik 3,52% azalaraq bir Troy unsiyası (31,1 qram) üçün 4 096,30 ABŞ dolları təşkil etmişdir.