Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 19 – 23 may 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Korporativ qiymətli kağızlar

20 may 2025-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 250 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının rəqabətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 50 investor iştirak etmişdir və istiqrazlar tam həcmdə yerləşdirilmişdir. İstiqrazlar üzrə ortaçəkili gəlirlilik 15% təşkil etmişdir.

21 may 2025-ci il tarixində Bakı Fond Birjasında “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 3 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazlarının birqiymətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 51 investor iştirak etmişdir və istiqrazlar tam həcmdə yerləşdirilmişdir.

22 may 2025-ci il tarixində Bakı Fond Birjasında “KREDİT EVİ” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 17%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının rəqabətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 50 investor iştirak etmişdir və istiqrazlar tam həcmdə yerləşdirilmişdir. İstiqrazlar üzrə ortaçəkili gəlirlilik 17% təşkil etmişdir.

22 may 2025-ci il tarixində Bakı Fond Birjasında “International Leasing” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının birqiymətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 50 investor iştirak etmişdir və istiqrazlar tam həcmdə yerləşdirilmişdir.

23 may 2025-ci il tarixində Bakı Fond Birjasında “Kapital Bank” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 30 milyon manat, illik gəlirlilik faizi 11%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının birqiymətli abunə yazılışı üsulu ilə yerləşdirilməsi yekunlaşmışdır. Yerləşdirmədə 55 investor iştirak etmişdir və istiqrazlar tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-da “S&P Global” tərəfindən keçirilən və cari ilin may ayı üzrə ABŞ iqtisadiyyatında istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) ilkin nəticələri dərc edilmişdir. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən sorğunun nəticəsi 52,3 bənd açıqlanmışdır ki, bu da proqnoz edilən göstəricidən 2,4 bənd, əvvəlki ayın analoji göstəricisindən isə 2,1 bənd çox olmuşdur. ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən sorğunun nəticəsi də, həmçinin, proqnozları 1,3 bənd, əvvəlki ayın analoji göstəricisini isə 1,5 bənd üstələyərək 52,3 bənd təşkil etmişdir. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir. Ekspertlərin rəyinə əsasən yuxarıda qeyd olunan makroiqtisadi göstəricidəki artım fundamental iqtisadi əsaslardan çox ABŞ hökuməti tərəfindən aparılan tarif siyasəti barədə gözləntilərdən qaynaqlanmışdır. Belə ki, Çin ilə danışıqlar əsnasında bir çox tariflərin müvəqqəti dondurulması nəticəsində həm istehsalçılar, həm də istehlakçılar fürsətdən istifadə edərək iqtisadi aktivliyi artırmışdır.

Ümumilikdə, ABŞ hökumətinin tarif siyasəti son həftə ABŞ kapital bazarında damğa vuran əsas amil olmuşdur. Belə ki, ABŞ prezidenti Donald Trampın Avropa Birliyindən idxal edilən məhsullara cari ilin iyun ayından başlayaraq 50%-lıq tarif şamil ediləcəyini bəyan etməsi kapital bazarı iştirakçıları tərəfindən birmənalı qarşılanmamışdır. ABŞ hökumətinin Avropa Birliyinə qarşı tarif ritorikasını sərtləşdirməsi həm ABŞ fond bazarında, həm də ABŞ dövlət istiqrazlarının qiymətlərinə mənfi təsir etmişdir. ABŞ dövlət istiqrazıarının gəlirlilikləri son həftə ərzində artmışdır. Avropa Birliyi ilə ABŞ arasında tariflərin artması perspektivi, habelə, ABŞ hökumətinin fiskal siyasəti nəticəsində ABŞ dövlət borcunun artması ehtimalları ABŞ dövlət istiqrazlarına olan tələbi azaltmışdır. Xatırladaq ki, Trampın irəli sürdüyü vergi qanunu layihəsi ABŞ Nümayəndələr Palatası tərəfindən qəbul edilərək ABŞ Senatında müzakirəyə təqdim edilmişdir. Qeyd olunan qanun layihəsi ABŞ-da vergi siyasətinin yumşalmasına yönəlmişdir. Sözügedən qanun iqtisadi artımı stimullaşdırmağı hədəfləsə də, ABŞ dövlət borcunun artmasına da səbəb olacağı ehtimal edilməkdədir. Bəzi ekspertlərin proqnozlarına görə qanun layihəsinin qəbul olunması ABŞ dövlət borcunun hər il ən azı 200 milyard ABŞ dolları artmasına yol açacaqdır. Əlavə olaraq, əvvəlki həftə beynəlxalq reytinq agentliyi “Moody’s” tərəfindən ABŞ-ın kredit reytinqinin “Aaa”-dan “”Aa1” faktı da investorlarda ABŞ dövlət istiqrazlarına olan marağı azaltmışdır. Əyanı sübut kimi onu qeyd etmək olar ki, ötən həftə 20 il tədavül müddətli ABŞ dövlət istiqrazları üzrə keçirilən hərracın nəticəsi məqbul səviyyədə olmamışdır. Qeyd etdiyimiz amillər nəticəsində son həftə ABŞ dövlət istiqrazlarının gəlirliliklərində artım müşahidə edilmişdir. Vurğulamaq lazımdır ki, artım daha çox uzunmüddətli ABŞ dövlət istiqrazlarının gəlirliliklərində müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,08 faiz bəndi artaraq 4,51% təşkil etmişdir. 30 il tədavül müddətli ABŞ dövlət istiqrazlarının gəlirliliyi isə psixoloji baryer olaraq qəbul edilən 5%-i keçərək 5,04%-ə çatmışdır.

Qeyd etdiyimiz kimi, ABŞ prezidenti Trampın Avropa Birliyindən idxal olunan məhsullara cari ilin iyun ayından başlayaraq 50% tarif tətbiq etmə niyyəti ABŞ fond bazarına mənfi təsir etmişdir. ABŞ-ın bütün aparıcı fond bazarı indekslərinin göstəriciləri ötən həftə ərzində enmişdir. Qeyd etmək lazımdır ki, kiçik və orta bazar kapitalizasiyalı şirkətlərinin səhm dəyərini təqib edən fond bazarı indekslərində (“Russell 2000” və “S&P 400 Midcap”) daha çox azalma müşahidə edilmişdir.

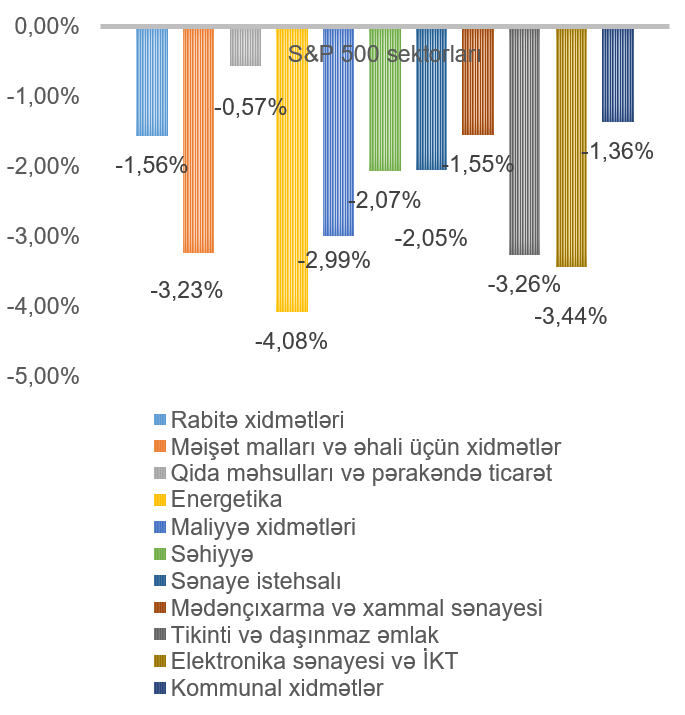

ABŞ-ın ən böyük fond bazarı indeksi “S&P 500” son həftə ərzində 2,61% azalmışdır. Qeyd etmək lazımdır ki, indeksi təşkil edən bütün sektorlarda azalma müşahidə edilmişdir. Ən çox dəyər itirən energetika (4,08%), elektronika sənayesi və İKT (3,44%), tikinti və daşınmaz əmlak (3,26%), məişət malları və əhali üçün xidmətlər (3,23%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdur.

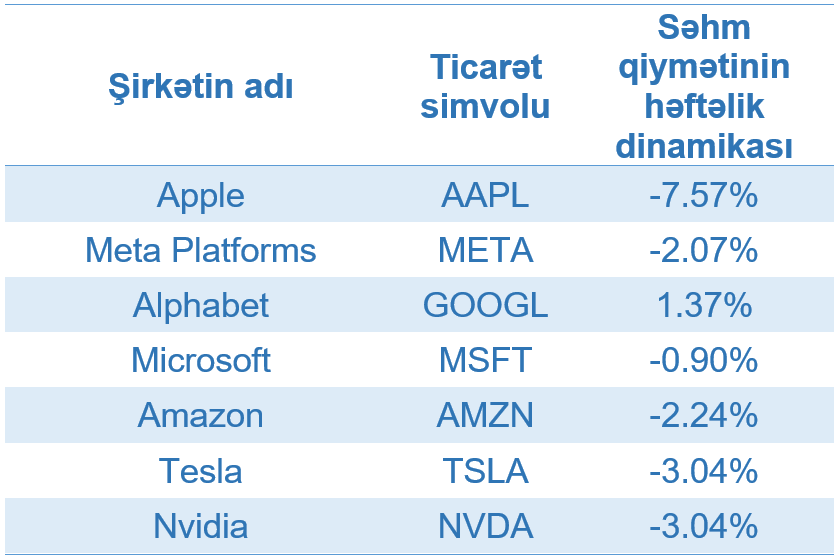

“Möhtəşəm Yeddiliyi” təşkil edən şirkətlərin səhmləri də, həmçinin, ümumi bazar dinamikasına uyğun şəkildə dəyər itirmişdir. Yeganə istisna səhm dəyərində 1,37% artımla “Alphabet” şirkəti (ticarət simvolu: GOOGL) olmuşdur.

Sözügedən şirkətlər arasında ən çox səhm dəyəri itirən “Apple” şirkəti (ticarət simvolu: AAPL) olmuşdur. Trampın şirkətin əsas məhsulu olan “iPhone”-un istehsalını ABŞ-a köçürmədiyi təqdirdə 25%-lik tariflə üzləşəcəyini bildirməsi buna əsas səbəb olmuşdur. Qeyd etmək lazımdır ki, şirkətin istehsal infrastrukturu kifayət qədər qəlizdir və onu qısa zamanda ABŞ-a köçürmək real görsənmir. Ustəlik şirkətin Çində olan bir çox podratçılarının ABŞ-da analoqu hazırda mövcud deyil. Bir məqama da toxunmaq lazımdır ki, şirkətin istehsal prosesini tədricən Çindən Hindistana ötürmək niyyəti də ABŞ prezident administrasiyası tərəfindən birmənalı qarşılanmamışdır. Tramp aydın şəkildə bildirmişdir ki, yalnız istehsal prosesinin ABŞ-a köçürülməsi şirkətin məhsullarını nəzərdə tutulan tarifdən azad edə bilər.

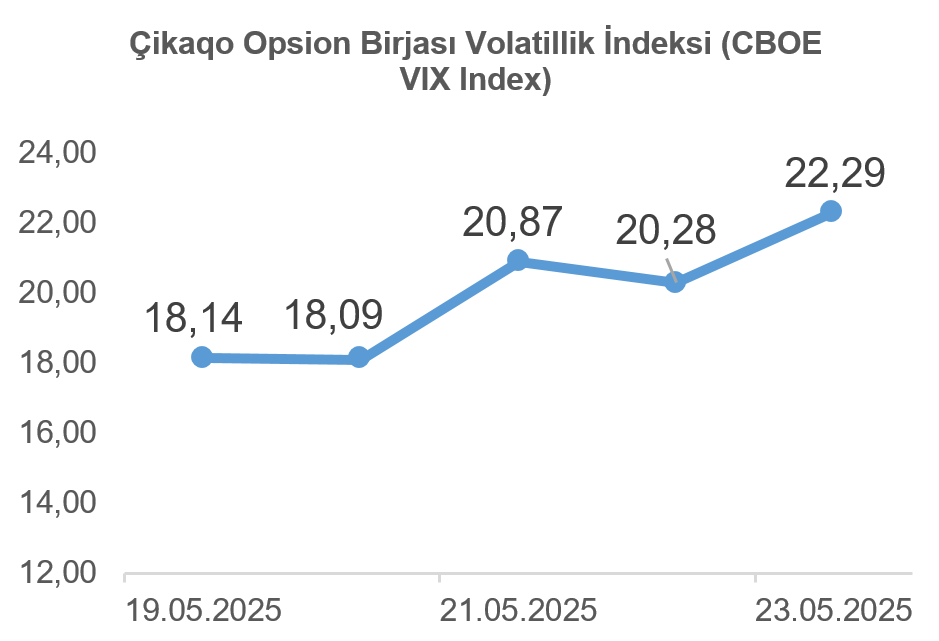

Ümumi baxdıqda, ABŞ prezidenti Trampın tarif ritorikasının yenidən kəskinləşməsi kapital bazarında qeyri-müəyyənlik və narahatçılığı artırmışdır. İnvestorların narahatçılıqlarının artması bariz şəkildə Çikaqo Opsiyon Birjası Volatillik İndeksinin (CBOE VIX Index) son həftə ərzindəki göstəricilərində öz əksini tapmışdır.

Belə ki, qeyd olunan indeksin göstəricisi son həftənin sonuna artaraq 22,29 təşkil etmişdir ki, bu göstərici “bazarda yüksək qeyri-müəyyənlik” kateqoriyasına (göstəricinin 20-30 arası aralığı) daxildir. Xatırladaq ki, Çikaqo Opsiyon Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsiyonların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir.

VALYUTA BAZARLARI

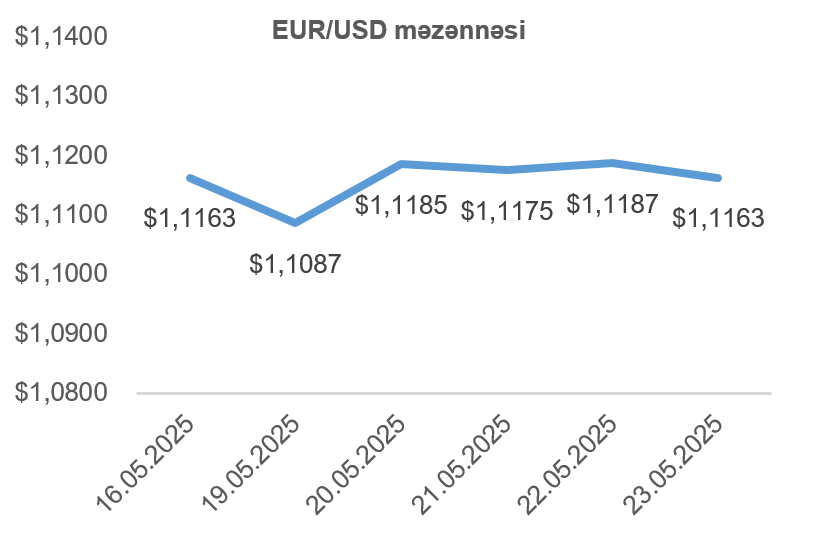

EUR/USD məzənnəsinin dinamikası

Ötən həftə ABŞ-da tarif siyasətinin yenidən kəskinləşməsi fonunda ABŞ dolları indeksinin (DXY) enməsi müşahidə edilmişdir. İnvestorlar tərəfindən ABŞ fond bazarı və ABŞ dövlət istiqrazlarına marağın nisbətən azalması (ki bu hal ABŞ fond bazarı indeksləri göstəricilərində və ABŞ dövlət istiqrazlarının gəlirlilik səviyyələrində öz əksini tapmışdır) ABŞ dollarına tələbi də azaltmışdır. Digər tərəfdə isə Avrozona üzrə iqtisadi aktivlik dinamikasını əks etdirən menecer sorğularının (PMI) cari ilin may ayı üzrə olan nəticələrinin gözləniləndən zəif olması (aprel ayının göstəricisi olan 50,4-dən 49,5-ə enmişdir) avronun ABŞ dollarına nisbətdə dəyər qazanmasının qabağını almışdır. Nəticə etibarı ilə, son həftə ərzində ABŞ dollarının avroya olan məzənnəsi əhəmiyyətli dərəcədə dəyişməmişdir.

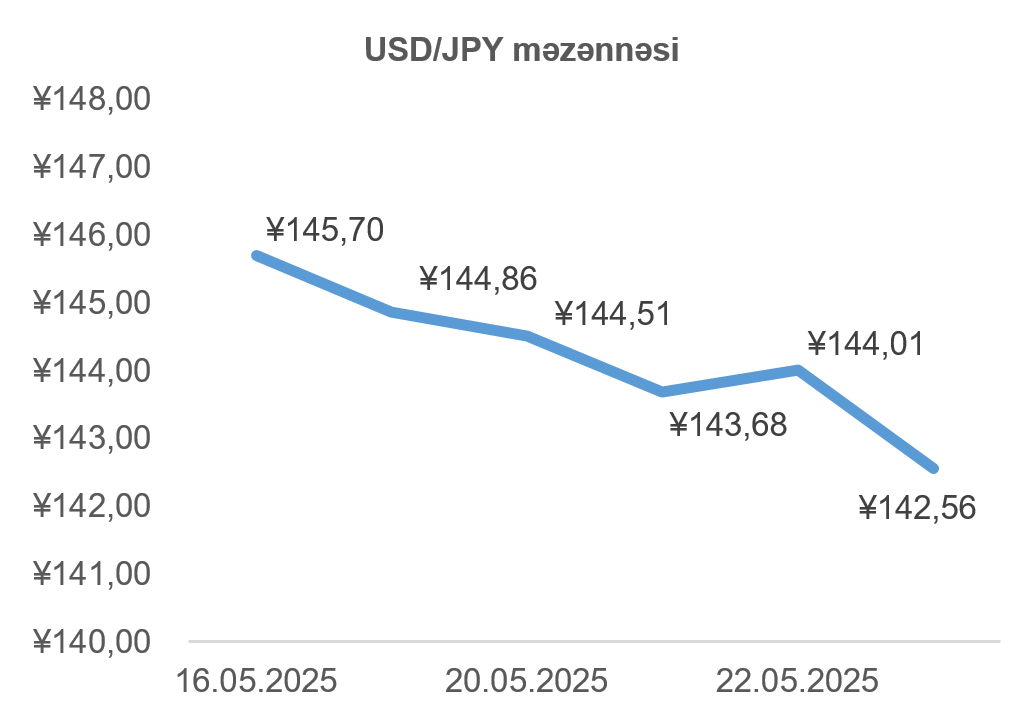

USD/JPY məzənnəsinin dinamikası

Ötən həftə Yaponiyada açıqlanan baza istehlak qiymətləri indeksi (CPI) göstəricisi proqnozları üstələmişdir. Sözügedən indeks cari ilin aprel ayı üçün 3,5% təşkil etmişdir ki, bu da son iki ildən artıq dövrdə ən yüksək göstərici olmuşdur. İllərlə deflyasiya ilə üzləşən Yaponiya iqtisadiyyatında inflyasiya tempinin əsaslı şəkildə artım göstərməsi Yaponiya mərkəzi bankının uçot faiz dərəcələrini artıracağı ehtimallarını gücləndirmişdir. Belə ki, ekspertlərin Yaponiya mərkəzi bankı cari ilin sonunadək uçot faiz dərəcəsini 0,25 faiz bəndi artırmağına verdikləri ehtimal 76%-dək qalxmışdır. İnflyasiya göstəriciləri fonunda uzunmüddətli Yaponiya dövlət istiqrazlarının gəlirliliklərindəki artım da yerli investorlar üçün Yaponiya yenində investisiya etməyi cazibədar etmişdir. Artan qiymət artımı dinamikasının Yaponiya mərkəzi bankının siyasətinə təsiri, habelə, ABŞ fond bazarının enişdə olması ilə “carry trade” həcminin azalması Yaponiya yeninin son həftə ərzində ABŞ dollarına qarşı dəyər qazanmasına səbəb olmuşdur.

ƏMTƏƏ BAZARLARI

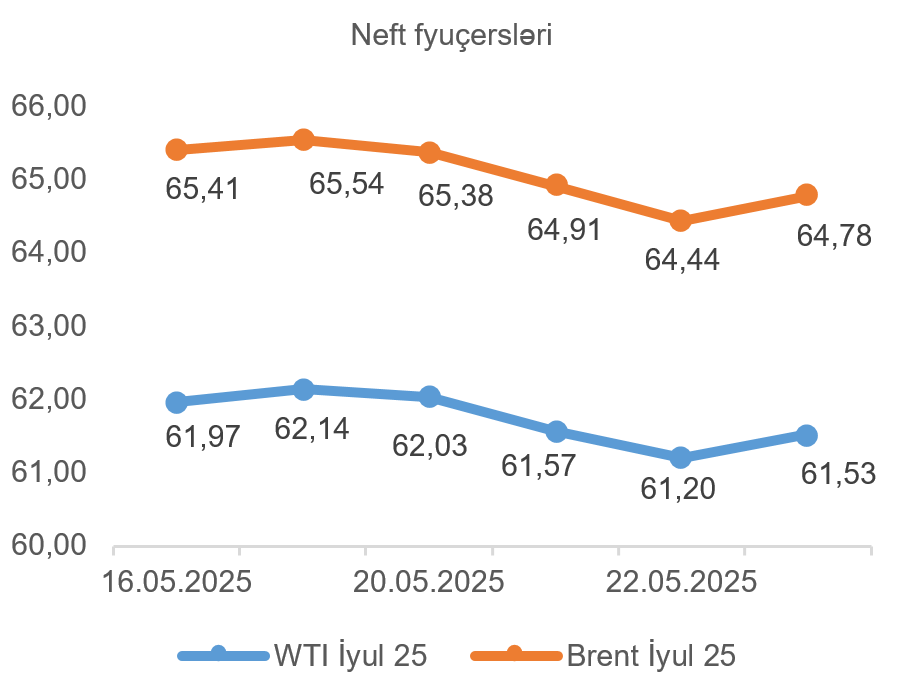

Neft bazarının dinamikası

Son həftə ABŞ-da Avropa Birliyini hədəfləmiş tarif ritorikasının güclənməsi hər iki iqtisadiyyatın yaxın gələcəkdəki artım tempı barədə qeyri-müəyyənliyi artırmışdır. Bu hal isə, öz növbəsində, yaxın gələcək üçün neftə olan tələb həcminə mənfi təsir etmişdir. Əlavə olaraq ekspertlər tərəfindən OPEC+-un cari ilin may və iyun ayları üçün nəzərdə tutduğu kimi iyul ayında da neft hasilatını artıracağı ehtimalları zəmin qazanmışdır. Buna əyani sübut kimi ABŞ-da neft saxlanması üçün anbarlara olan tələbatın kəskin artmasını qeyd etmək olar. Qeyd olunan amil və gözləntilər ötən həftə ərzində neftin dünya bazarındakı qiymətinə mənfi təsir etmişdir. Nəticə olaraq, son həftə ərizndə Amerika xam neftinin iyul fyuçerslərinin qiyməti 0,71%, Brent markalı Avropa neftinin iyul fyuçerslərinin qiyməti isə 0,96% azalmışdır.

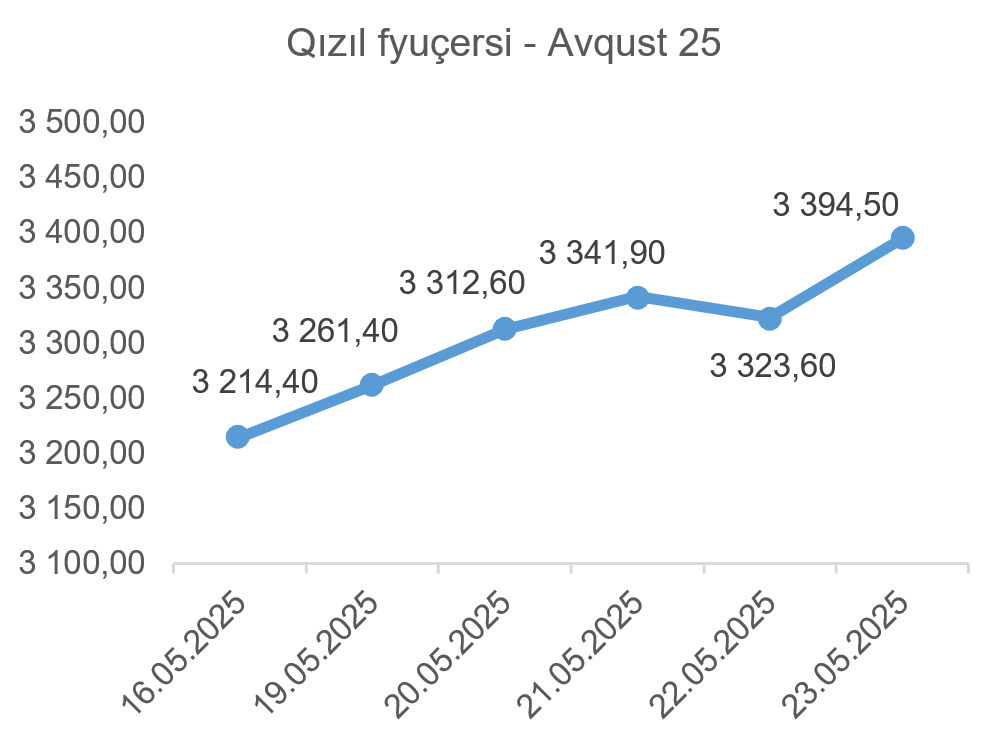

Qızıl qiymətlərinin dinamikası

ABŞ hökumətinin fiskal siyasətinin investorlar tərəfindən birmənalı qarşılanmaması və ABŞ-ın tarif siyasətinin yenidən kəskinləşməsi ABŞ və dünya fond bazarlarına mənfi təsir göstərmişdir. Qeyd olunan səbəblər investorlar tərəfindən “təhlükəsiz liman” investisiya seçimi olaraq qəbul edilən qızılın dünya bazarında dəyərinin artmasına səbəb olmuşdur. Əlavə olaraq, Yaxın Şərq və Ukraynadakı münaqişələrin davam etməsi qızılın qiymətinə müsbət təsir göstərən bir digər amil olaraq qalmaqdadır. Nəticə olaraq , ötən həftə ərzində qızılın avqust fyuçerslərinin qiyməti 5,06% artaraq bir Troy unsiyası (31,1 qram) üçün 3 394,50 ABŞ dollarına çatmışdır.