Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 21 – 25 iyul 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

23 iyul 2025-ci il tarixində Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyətinin qərarı ilə faiz dəhlizinin bütün parametrləri 0,25% bəndi azaldılmışdır. Beləliklə də, uçot dərəcəsi 7%, faiz dəhlizinin aşağı həddi 6%, faiz dəhlizinin yuxarı həddi isə 8% təşkil etmişdir.

Korporativ qiymətli kağızlar

16 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “Ticarətə İcazə” qərarı verilmiş “Legion Financial” ASC-nin nominal dəyəri 100 manat və ümumi buraxılış həcmi 550 min manat olan adi səhmləri üzrə abunə yazılışı 8 avqust 2025-ci il tarixində başlayaraq 21 avqust 2025-ci il tarixinədək davam edəcəkdir. Səhmlərin yerləşdirilməsi isə 27 avqust 2025-ci tarixində keçiriləcəkdir.

22 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FERRUM CAPİTAL” QSC-nin nominal dəyəri 100 manat və ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 14%, ödəmə tezliyi hər 3 aydan bir tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaqdır və yerləşdirilmə tarixi emitent tərəfindən bildiriləcəkdir.

23 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “ALPA” ASC-nin nominal dəyəri 2 min 500 manat və ümumi buraxılış həcmi 200 min manat olan adi səhmlərinin buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, səhmlərin yerləşdirilməsi abunə yazılışı üsulu ilə baş tutacaqdır və abunə yazılışının tarixi emitent tərəfindən bildiriləcəkdir.

25 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nın nominal dəyəri 100 manat və ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaqdır və yerləşdirilmə tarixi emitent tərəfindən bildiriləcəkdir.

25 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “PAŞA BANK” ASC-nin nominal dəyəri 1 000 manat və ümumi buraxılış həcmi 40 milyon manat, illik gəlirlilik faizi 10.5%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə baş tutacaqdır. Abunə yazılışı 30 iyul 2025-ci il tarixində başlayaraq 12 avqust 2025-ci il tarixinədək davam edəcəkdir. İstiqrazların yerləşdirilməsi 14 avqust 2025-ci il tarixində keçiriləcəkdir.

23 iyul 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “Ticarətə İcazə” qərarı verilmiş “EMBAFİNANS” MMC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 1 il olan təminatsız istiqrazlarının yerləşdirilməsi birqiymətli hərrac üsulu ilə 31 iyul 2025-ci il tarixində baş tutacaqdır.

ABŞ kapital bazarı

Son həftə ABŞ-da makroiqtisadi təqvim seyrək olmuşdur. Makro səviyyədə həftənin ən diqqət cəlb edən hadisəsi “S&P Global” tərəfindən keçirilən və cari ilin iyul ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) ilkin nəticələrinin dərci olmuşdur. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən sorğunun nəticəsi cari ilin iyul ayı üçün 49,5 olaraq bənd açıqlanmışdır ki, bu da proqnoz edilən göstəricidən 3,2 bənd, əvvəlki ayın analoji göstəricisindən isə 3,4 bənd az olmuşdur. Cari ilin iyul ayı üzrə ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən sorğunun nəticəsi isə, əksinə, gözləntiləri üstələmişdir. Belə ki, sözügedən göstərici proqnoz ediləndən 2,2 bənd, əvvəlki ayın analoji göstəricisini isə 2,3 bənd çox olmaqla 55 bənd təşkil etmişdir. Ümumilikdə, cari ilin iyul ayında ABŞ iqtisadiyyatındakı dinamikanı əks etdirən (ümumi) menecer sorğularının (PMI) ilkin nəticələri proqnozları 1,8 bənd, əvvəlki ayın analoji göstəricisini isə 1,7 bənd üstələyərək 54,6 bənd olmuşdur. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir. PMI göstəricilərinə əsasən ABŞ iqtisadiyyatının cari ilin 3-cü rübünün əvvəlində tutarlı artmasına baxmayaraq, bu artımın dayanıqlı olacağına dair əmin proqnozlar vermək o qədər də asan deyil. Qeyd olunan artım ABŞ iqtisadiyyatının sektorları arasında olduqca qeyri-bərabər bölünmüşdür və artımın əsas daşıyıcısı ABŞ iqtisadiyyatının xidmət sektoru olmuşdur. Əlavə olaraq, ABŞ iqtisadiyyatının istehsalat sahəsi üzrə PMI göstəricisi cari ildə ilk dəfə azalma nümayiş etdirmişdir. Buna əsas səbəb olaraq tariflər ərəfəsində tariflərin qiymətləri artıracağını ehtiyat edərək istehlakçı və şirkətlər tərəfindən alış həcmlərinin artmasından sonrakı durğunluğu qeyd etmək olar.

Ötən həftə ərzində qısa və ortamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri bir həftə əvvələ nisbətdə cüzi artmış, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə daha böyük miqyasda azalmışdır. Uzunmüddətli ABŞ dövlət istiqrazlarının qiymətlərinin artmasına, öz növbəsində gəlirliliklərinin azalmasına əsas səbəb ABŞ mərkəzi bankı tərəfindən təşkil edilən ənənəvi konfransda toxunulan mövzular və ABŞ mərkəzi bankının müstəqilliyinin əhəmiyyətinin vurğulanması olmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,04 faiz bəndi artaraq 4,44% təşkil etmişdir.

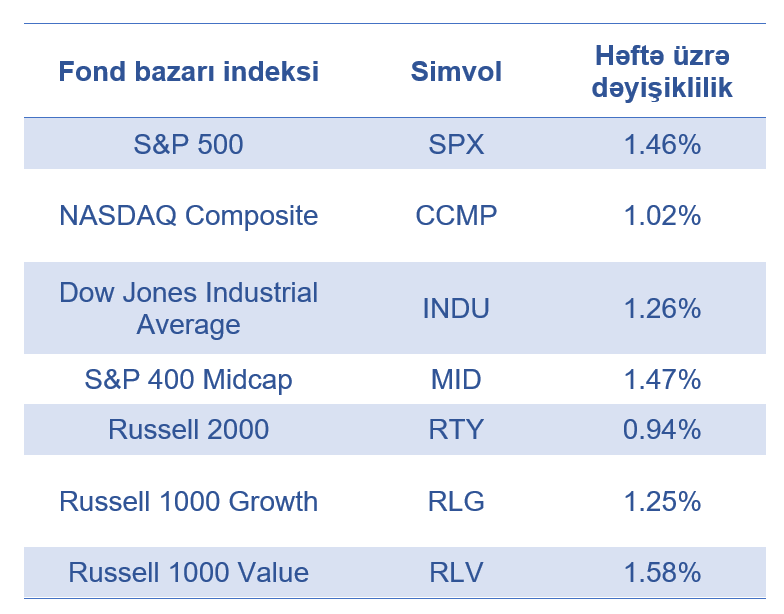

Ötən həftə ABŞ fond bazarı müsbət dinamikası nümayiş etdirmişdir. ABŞ-ın bütün aparıcı fond bazarı indekslərinin göstəriciləri son həftə ərzində artmışlardır.

Diqqət cəlb edən bir başqa məqam da dəyər səhmlərinin dəyərinin artım səhmlərinin dəyəri ilə müqayisə də daha çox artması olmuşdur. ABŞ-ın Yaponiya, İndoneziya və Filippinlə tariflər üzərindən razılaşma əldə etməsini açıqlanması ABŞ fond bazarı tərəfindən müsbət qarşılanmışdır. ABŞ ilə Avropa Birliyi arasında tarifləri əhatə edən danışıqlardakı gərginliyin səngiməsi və tariflər üzrə razılığın əldə olunmasına doğru irəliləyiş də, həmçinin, ABŞ fond bazarının yüksəlişə keçməsinə təkan vermişdir.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” ötən həftə ərzində 1,46% yüksəlmişdir. Qeyd etmək lazımdır ki, indeksi təşkil edən bütün sektorlarda artım müşahidə edilmişdir. Ən çox dəyər qazanan səhiyyə (3,52%), mədənçıxarma və xammal sənayesi (2,38%), sənaye istehsalı (2,33%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdur.

Geridə qoyduğumuz həftə, həmçinin, ABŞ-da bir çox şirkətlər rüblük maliyyə hesabatlarının dərc etmişlərdir. “Möhtəşəm Yeddiliyi” təşkil edən şirkətlərdən “Alphabet” (ticarət simvolu: GOOGL) və “Tesla” (ticarət simvolu: TSLA) ötən həftə rüblük maliyyə hesabatlarını açıqlayan şirkətlərdən olmuşlardır. “Alphabet” (ticarət simvolu: GOOGL) şirkətinin rüblük maliyyə göstəriciləri ekspertlərin proqnoz etdiyi göstəriciləri üstələmişdir. Nəticə olaraq, şirkətin səhmlərinin dəyəri həftə ərzində 4,38% artmışdır. Əlavə olaraq, şirkətin süni intellekt sahəsi üzrə verdiyi şərhlər sözügedən sahə ilə bağlı olan digər şirkətlərin səhmlərinin dəyərinə də müsbət təsir etmişlərdir. “Tesla”-nın (ticarət simvolu: TSLA) rüblük maliyyə göstəriciləri isə ekspertlərin konsensus proqnozlarından zəif olmuşdur. Nəticə olaraq, şirkətin səhmlərinin dəyəri ötən həftə 4,12% azalmışdır.

VALYUTA BAZARLARI

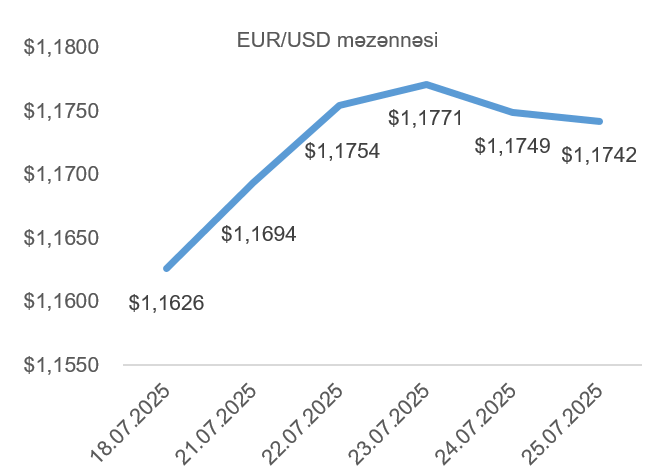

EUR/USD məzənnəsinin dinamikası

Son həftənin əvvəli avro ABŞ dollarına qarşı dəyər qazanmağa başlamışdır. ABŞ və Avropa Birliyi arasındakı tariflər üzrə danışıqlar ərəfəsində investorların ehtiyatlı mövqe tutması, habelə, son dövrdə ABŞ prezident administrasiyasının ABŞ mərkəzi bankına faiz dərəcələrini endirməsi ilə bağlı etdiyi təzyiqlər ABŞ dollarının dəyərinə mənfi təsir etmişdir. Həmçinin, ötən həftə Avropa Mərkəzi Bankı faiz dərəcələrini gözlənildiyi kimi cari səviyyədə saxlamışdır. Həftənin sonuna doğru ABŞ-da xidmət sektorundakı iqtisadi artım nəticəsində PMI göstəricisinin müsbət açıqlanması, habelə, ABŞ mərkəzi bankının cari makroiqtisadi mühitə dair şərhləri və ABŞ ilə ticari partnyorları arasında tariflər üzrə danışıqlardakı irəliləyiş ABŞ dollarının avroya nisbətdə mövqelərini möhkəmləndirmişdir. Həftənin sonuna ABŞ dolları avroya qarşı cüzi dəyər qazanmasına baxmayaraq, ümumilikdə ötən həftə əvvəlki həftə ilə müqayisədə ABŞ dolları avroya nisbətdə dəyər itirmişdir.

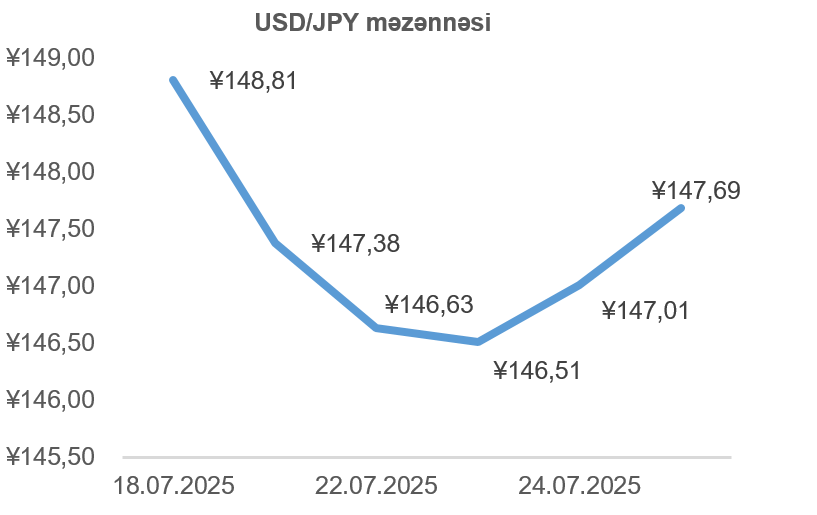

USD/JPY məzənnəsinin dinamikası

Ötən həftə ABŞ ilə Yaponiya arasında tariflər üzrə razılaşma əldə edilməsi Yaponiya fond bazarının göstəricilərinin artmasına təkan vermişdir. Qeyd edək ki, razılaşmaya əsasən ABŞ hökumətinin Yaponiyadan idxal olunan avtomobillər daxil əksər mallara tətbiq edəcəyi tarif dərəcəsinin 15% olaraq təyin edilmişdir. Nəzərə alsaq ki, razılaşmadan əvvəl ABŞ prezident administrasiyası sözügedən tarifin 25% səviyyəsində tətbiq etməyi düşünürdü, razılaşdırılmış 15% tarif dərəcəsi investorlar tərəfindən müsbət qarşılanmışdır. Yaponiya fond bazarındakı yüksəliş Yaponiya yeninin ABŞ dollarına nisbətdə dəyər qazanmasına səbəb olmuşdur. Həftənin sonuna doğru Yaponiyada açıqlanmış СPI göstəricisinin proqnozlardan aşağı olması nəticəsində Yaponiya yeni ABŞ dollarına qarşı dəyər itirməyə başlasa da, ümumilikdə, son həftə ərzində Yaponiya yeni ABŞ dollarına nisbətdə dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Son həftə dünya bazarında neftin qiymətində azalma müşahidə edilmişdir. Dünyanın ən böyük iki neft istehlakçısı olan ABŞ və Çin iqtisadiyyatının göstəriciləri, habelə, dünya bazarında neftin təklifinin artım proqnozları neftin qiymətinə təzyiq göstərmişdir. ABŞ-da açıqlanmış istehsalat sahəsi üzrə PMI göstəricinin zəif olması, habelə, ABŞ iqtisadiyyatında davamlı mallar üzrə sifarişlərin azalması neftə olan tələbin azalmasına işarə etmişdir. Həmçinin, Çində yarım illik fiskal gəlirin əvvəlki dövrlə müqayisədə 0,3% azalması da neftin qiymətinə mənfi təsir etmişdir. Digər tərəfdən isə ABŞ prezident administrasiyası Venesuelanın neft ixracına tətbiq etdiyi sanksiyaların yumşaltmasını planlaşdırması Venesuelanın neft ixracının həcmini gündəlik 200 min barel artıra bilər. Bazarda neftin təklifinin artma perspektivləri neftin qiymətinin azalmasına səbəb olan bir başqa amildir. Ümumilikdə, son həftə ərzində Amerika xam neftinin sentyabr fyuçerslərinin qiyməti 1,35%, Brent markalı Avropa neftinin sentyabr fyuçerslərinin qiyməti isə 1,21% azalmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ərzində qızılın dəyərində cüzi azalma müşahidə edilmişdir. Yaxın Şərqdəki geosiyasi gərginliyin nisbətən azalması “təhlükəsiz liman” investisiya seçimi olan qızıla tələbin nisbətən azalmasına səbəb olmuşdur. Əlavə olaraq, ABŞ-ın Yaponiya, İndoneziya və Filippin ilə tarif razılığı əldə etməsi, həmçinin, Avropa Birliyi ilə tarif danışıqlarında müşahidə edilən müsbət dinamika nəticəsində fond bazarlarında canlanma faiz gəliri gətirməyən qızılın qiymətinə mənfi təsir edən bir digər amil olmuşdur. Nəticə olaraq, ötən həftə ərzində qızılın avqust fyuçerslərinin qiyməti 0,68% azalaraq bir Troy unsiyası (31,1 qram) üçün 3 335,60 ABŞ dolları təşkil etmişdir.