Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 4 – 8 may 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

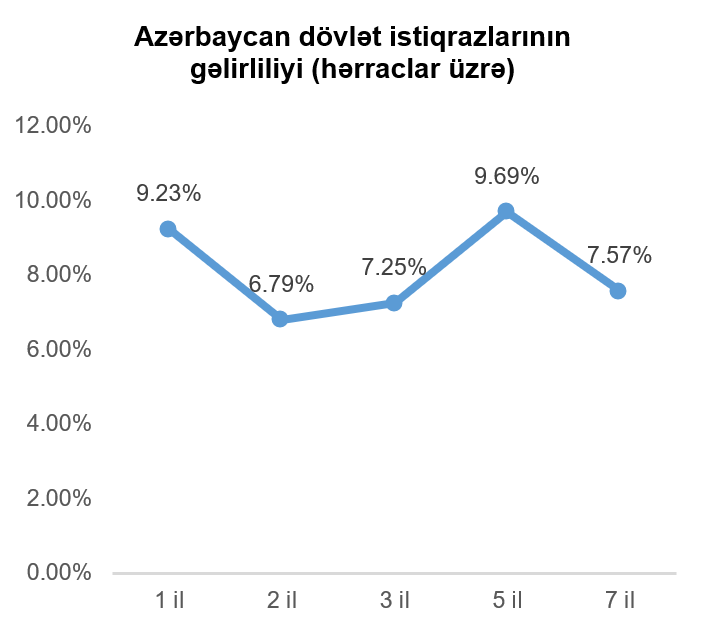

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik əyrisi dəyişməz qalmışdır.

Korporativ qiymətli kağızlar

23 aprel 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT "International" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Sözügedən istiqrazların yerləşdirilməsi üzrə hərrac 6 may 2026-cı il tarixində yekunlaşmışdır.

8 may 2026-cı il tarixində Bakı Fond Birjasının Listinq Komitəsinin qərarı ilə BOKT "International" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının ticarətə buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir.

7 may 2026-cı il tarixində Bakı Fond Birjasında "PRİOR LEASING" ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır.

ABŞ kapital bazarı

Miçiqan Universiteti tərəfindən keçirilən və ABŞ-da istehlakçıların ölkədəki cari iqtisadi mühit haqda rəyləri, həmçinin, yaxın gələcək ilə bağlı gözləntilərini əks etdirən ənənəvi sorğunun cari ilin may ayı üzrə ilkin nəticəsi açıqlanmış, sorğunun nəticəsi 48,2 bənd təşkil etmişdir ki, bu da əvvəlki ay üzrə analoji göstəricidən 1,6 bənd az olmuşdur. Göstəricidə əsas azalma şəxsi maliyyə ilə bağlı rəylərin pisləşməsindən irəli gəlmişdir. Məlumat üçün bildirək ki, qeyd olunan sorğunun nəticəsi 0-100 səviyyəsi arasında ölçülür və 70-dən aşağı göstərici istehlakçıların cari iqtisadi mühit və yaxın gələcəkdə iqtisadi vəziyyətin birmənalı olmayacağı barədə narahatçılıqlarını bildirir.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. 8 mayda ABŞ Əmək Statistikası Bürosu tərəfindən yayımlanan ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikası göstəricisinə əsasən, apreldə 115 min iş yeri artmış, bu da gözlənilən 62 minlik artımdan xeyli yuxarı olmuşdur. İşsizlik dərəcəsi isə aprel ayında 4,3% bəndində sabit qalmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 2 may tarixində bitən həftə üçün düzəlişdən sonra 10 min artaraq 200 min səviyyəsinə çatmışdır. 25 apreldə bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 10 min azalaraq 1,766 milyon nəfərə çatmışdır.

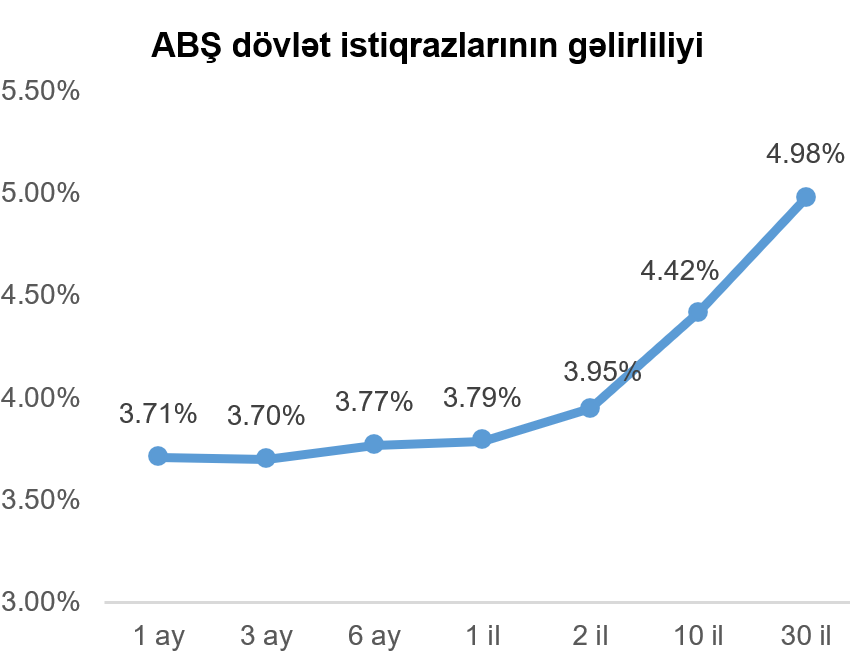

Geridə qoyduğumuz həftə ərzində ABŞ dövlət xəzinədarlıq istiqrazlarının gəlirlilik əyrisinin bütün nöqtələri üzrə artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi ötən həftəyə nəzərən 0,03 faiz bəndi artaraq 4,42% təşkil etmişdir.

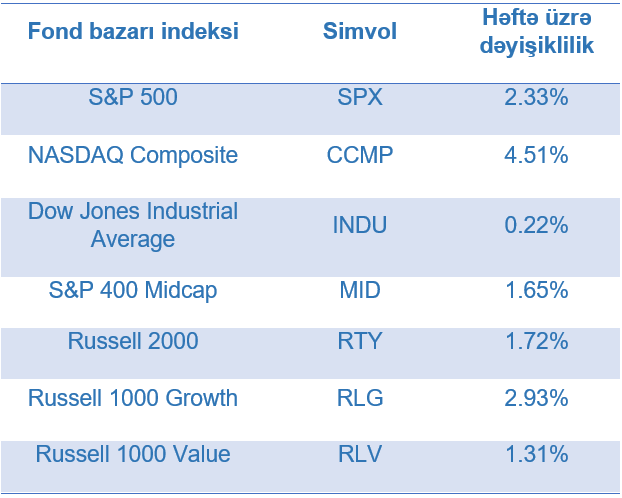

Ötən həftənin bitməsi ilə artıq S&P 500 indeksinə daxil olan şirkətlərin 89%-i hesabatlarını açıqlamış, 84%-nin maliyyə göstəriciləri gözləniləndən yuxarı olmuşdur. Nəticədə artan korporativ qazanclar fond bazarlarının yüksəlişinə təkan vermişdir.

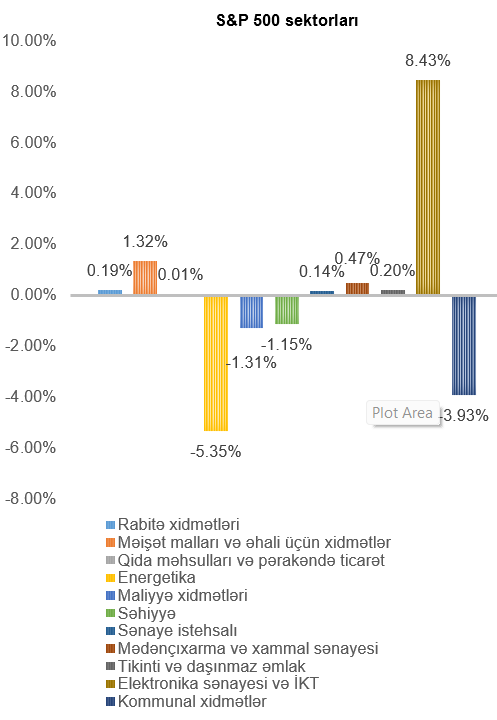

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 2,33% artmışdır. Elektronika sənayesi və İKT (8,43%) ən çox artan sahə olmuş, dəyər itkisi isə əsasən energetika (5,35%) və kommunal xidmətlər (3,93%) şirkətlərinin səhmlərində müşahidə edilmişdir.

“Palantir Technologies” (ticarət simvolu: PLTR) şirkəti 2026-cı ilin birinci rübü üzrə maliyyə hesabatlarını açıqlamış, gəlirlər illik 85%, rüblük 19%, xalis mənfəət illik 307% artmışdır. Artımda büdrəmə isə ABŞ kommersiya gəlirlərində olmuşdur, belə ki, illik 133% artış investor gözləntilərindən aşağıda qalmışdır. Həmçinin beynəlxalq kommersiya gəliri 26% artmışdır ki, bu da şirkətin digər seqmentlərindən aşağıda olmuşdur. Nəticə olaraq, şirkətin səhmləri hesabatlardan sonra 6% dəyər itirmişdir.

“Apple” (ticarət simvolu: AAPL) şirkəti cihazlarında istifadə edilən mikrosxemlərin istehsalı ilə bağlı “Taiwan Semiconductor Manufacturing Company” (ticarət simvolu: TSM) şirkətindən asılılğı azaltmaq üçün “Intel” (ticarət simvolu: INTC) və “Samsung” ilə danışıqlara başlayıb. Bununla da “Intel” şirkətinin səhmləri 14%-ə yaxın artmışdır.

“Anthropic” süni intellekt laboratoriyasının yeni maliyyə agentlərini istifadəyə verməsi ilə maliyyə araşdırma və məlumat platformaları “FactSet Research Systems” (ticarət simvolu: FDS) və “S&P Global” (ticarət simvolu: SPGI) şirkətlərinin səhmləri 3%-ə yaxın dəyər itirmişdir.

“Advanced Micro Devices” (ticarət simvolu: AMD) şirkətinin səhmləri maliyyə hesabatlarının açıqlanması ilə 16%-ə yaxın artmışdır. Süni intellekt modellərinin və agentlərin inkişafı ilə şirkətin həm GPU, həm də CPU məhsullarına tələb artmış, gəlirlər illik 38%, GAAP EPS göstəricisi isə illik 91% artmışdır.

Birinci rüb üzrə maliyyə hesabatlarını açıqladıqdan sonra “Datadog” (ticarət simvolu: DDOG) şirkətinin səhmləri 30%, “Rocket Lab” (ticarət simvolu: RKLB) 34%, “Innodata” (ticarət simvolu: INOD) 22%, “Plug Power” (ticarət simvolu: PLUG) 14% artmışdır.

Ötən həftə risk iştahasının artması ilə süni intellekt trendinin əsas təçhizatçısı olan yarımkeçirici sənayesinə daxil olan şirkətlərin səhmləri xüsusilə artmışdır. Belə ki, ötən həftə ərzində “Qualcomm” (ticarət simvolu: QCOM) 41%, “Micron Technology” (ticarət simvolu: MU) 37%, “Intel” 35%, “AMD” 34%, ümumilikdə “iShares Semiconductor ETF” (ticarət simvolu: SOXX) isə 15,30% artmışdır.

VALYUTA BAZARLARI

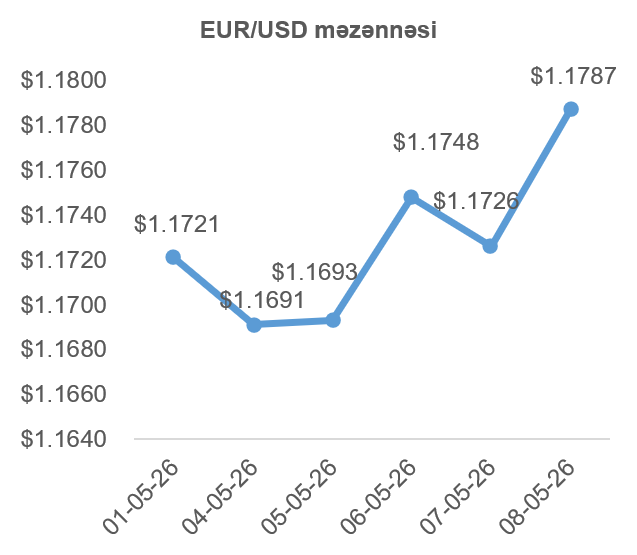

EUR/USD məzənnəsinin dinamikası

Ötən həftə Almaniya Mərkəzi Bankının sədri Yoaxim Nagel inflyasiya ilə bağlı perspektivdə önəmli bir dəyişiklik olmadığı müddətcə Avropa Mərkəzi Bankının faizlərin artıracağı ehtimalına işarə etmişdir. Bununla da artan faiz dərəcələri gözləntiləri avronun dəyərinə müsbət təsir etmişdir. Bu yüksəlişə ABŞ və İran arasındakı münaqişənin yenidən səngiməyə doğru istiqamətlənməsi də təkan vermişdir.

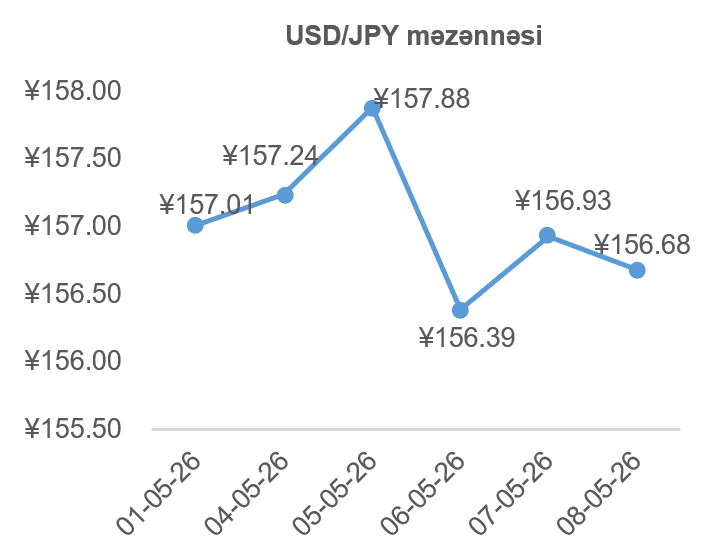

USD/JPY məzənnəsinin dinamikası

Neftin qiymətinin ötən həftə ərzində aşağı düşməsi, istifadə olunan neftin əsas hissəsini Yaxın Şərqdən idxal edən Yaponiyanın iqtisadiyyatına müsbət təsir göstərmişdir.

Yaponiyanın real (inflyasiya xaric olunmuş) məvaciblər göstəricisi mart ayında illik 1% artmışdır. Bu göstərici investorların 1,8%-lik gözləntisi və fevral ayının 2%-lik göstəricisindən aşağı olsa da, üçüncü ardıcıl aydır ki, göstərici müsbət səviyyədədir və bunu göstərir ki, Yaponiya iqtisadiyyatı normallaşmaya doğru gedir. Nəticə olaraq Yaponiya yeni ABŞ dollarına qarşı ötən həftə ərzində dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə ərzində Yaxın Şərqdə davam edən ABŞ və İran arasındakı münaqişə nisbətən səngimişdir. ABŞ Prezidenti Donald Tramp ABŞ-ın Hörmüz boğazından keçəcək gəmilərə qoruma təmin etməsi planını dayandırdığını açıqlamış, ABŞ-ın Dövlət Katibi Marko Rubio isə “Epic Fury” əməliyyatının bitdiyini və onun hədəflərinin gerçəkləşdirildiyini bildirmişdir.

İran tərəfi isə ABŞ-ın göndərdiyi sülh planını ötən həftə ərzində nəzərdən keçirmiş və qarşı təklif göndərmişdir. Beləliklə, ötən həftə ərzində ABŞ və İranın geniş hərbi əməliyyatları dayanmış, lakin Hörmüz boğazı hələ də bağlı qalmışdır.

Nəticədə, son həftədə WTI markalı Amerika xam neftinin 2026-cı ilin iyun fyuçerslərinin qiyməti 6,40%, Brent markalı Avropa neftinin iyul fyuçerslərinin qiyməti isə 6,36% azalmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ərzində ABŞ və İran İslam Respublikası arasında münaqişənin bitməsi ilə bağlı nikbinlik, həmçinin korporativ maliyyə hesabatlarının gözləntiləri durmadan üstələməsi və süni intellekt xərclərinin sürətlə davam etməsi, fond bazarları ilə korrelasiyası müsbətə çevrilmiş qızılın qiymətinə müsbət təsir etmişdir.

Nəticədə, qızılın 2026-cı ilin iyun ayı üçün olan fyuçerslərinin qiyməti ötən həftə ərzində 1,86% artaraq 4730,7 ABŞ dollarına çatmışdır.