Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 26 – 30 yanvar 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

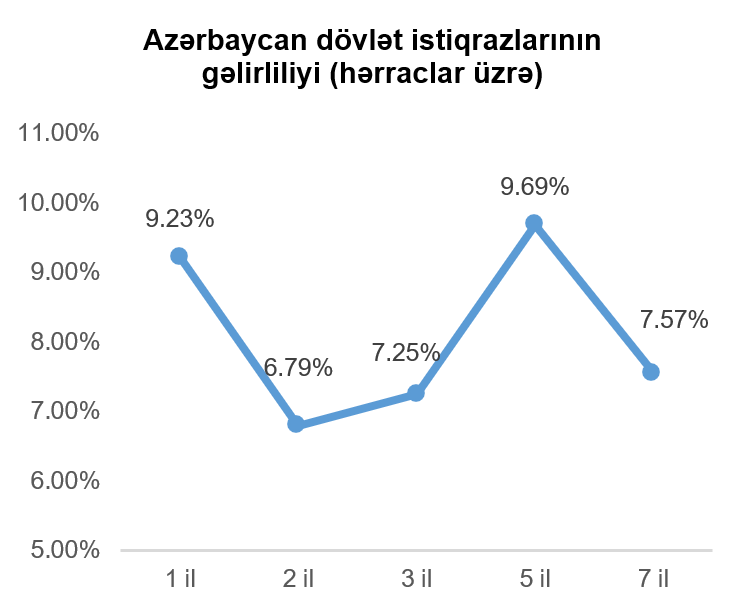

Dövlət qiymətli kağızları

Ötən həftə ərzində Bakı Fond Birjasında dövlət istiqrazlarının hərracı keçirilməmişdir. Nəticə olaraq, dövlət istiqrazlarının gəlirlilik əyrisi sabit qalmışdır.

Korporativ qiymətli kağızlar

29 yanvar 2026-ci il tarixində Bakı Fond Birjasında “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 1 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutmuşdur. Hərracda 51 investor iştirak etmiş, istiqrazlar tam həcmdə yerləşdirilmişdir.

29 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “KƏPƏZ BOKT” MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə 12 fevral 2026-cı il tarixində baş tutacaq. Abunə yazılışı 2 fevral 2026-cı il tarixində başlayaraq 11 fevral 2026-ci il tarixinədək davam edəcəkdir.

29 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 4 milyon ABŞ dolları, illik gəlirlilik faizi 15%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə, 10 fevral 2026-cı il tarixində baş tutacaq.

29 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FNC BOKT” QSC-nin nominal dəyəri 5 min manat, ümumi buraxılış həcmi 4 milyon 750 min manat, illik gəlirlilik faizi 15%, ödəmə tezliyi ildə bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə, 5 fevral 2026-cı il tarixində baş tutacaq.

30 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 1 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaq. Hərracın tarixi emitent tərəfindən bildiriləcək.

ABŞ kapital bazarı

Ötən həftə ABŞ-da makroiqtisadi baxımdan ən vacib hadisə, ABŞ mərkəzi bankının növbəti görüşü və həmin görüşün nəticəsi olaraq ABŞ mərkəzi bankının uçot faiz dərəcəsi ilə bağlı qərarı olmuşdur. Sözügedən görüşün nəticəsində ABŞ mərkəzi bankı ölkədəki uçot faiz dərəcəsinin yuxarı həddini 3,75%, aşağı həddini isə 3,50% olaraq saxlamağa qərar vermişdir. Qeyd edək, bu qərar bazar iştirakçılarının proqnozları ilə eyni olmuşdur. Əlavə olaraq, ABŞ mərkəzi bankının bəyanatında ABŞ iqtisadiyyatının “tutarlı tempdə artdığı”, habelə, inflyasiya dərəcəsinin “bir qədər yüksəldiyi”, iş yeri sayı artımının zəif dinamika göstərməsinə baxmayaraq işsizlik dərəcəsinin stabilləşməyə doğru irəlilədiyi vurğulanmışdır. Həmçinin, ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauel öz çıxışında iqtisadiyyatın cari vəziyyətini nəzərə aldıqda faiz dərəcələrinin “əhəmiyyətli dərəcədə məhdudlaşdırıcı” olmadığını qeyd etmişdir. Bir başqa maraq kəsb edən xəbər də ABŞ prezidenti Donald Trampın ABŞ mərkəzi bankının idarə heyətinin növbəti sədri olaraq Kevin Vorşun namizədliyini irəli sürməsi olmuşdur.

Geridə qoyduğumuz həftədə ABŞ-da diqqət çəkən bir digər makroiqtisadi xəbər də 2025-ci ilin dekabr ayını əhatə edən istehsal qiymətləri indeksi (PPI) göstəricisi olmuşdur. Belə ki, qeyd olunan “PPI” göstəricisi aylıq miqyasda 0,3 faiz bəndi artaraq 0,5%, illik miqyasda isə bir ay əvvəlki göstərici ilə eyni olaraq 3,0% təşkil etmişdir. Qeyd etmək lazımdır ki, sözügedən göstərici həm aylıq, həm də illik miqyasda ekspertlərin proqnozlarını müvafiq olaraq 0,3 və 0,2 faiz bəndi üstələmişdir. Bildirmək istərdik ki, “PPI” göstəricisindəki artımın əsas səbəbi xidmət sektorundakı “PPI”-ın 0,7%-lik artımdan qaynaqlanmışdır.

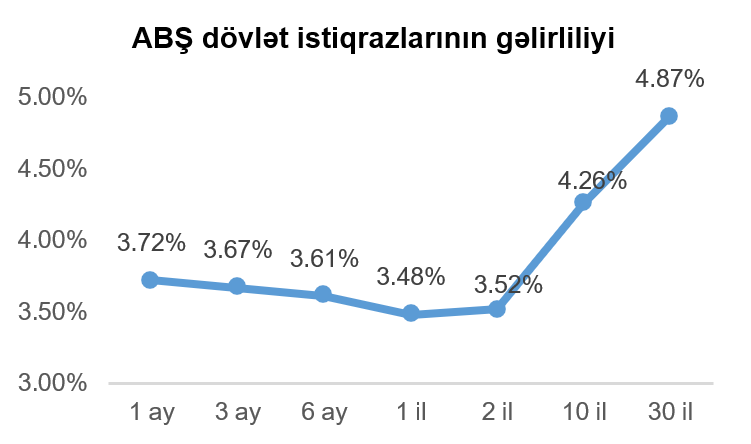

Həftənin makroiqtisadi göstəriciləri fonunda qısamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri azalmış, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə artmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,02 faiz bəndi artaraq 4,26% təşkil etmişdir.

Ötən həftənin ərzində ABŞ-ın aparıcı fond bazarı indekslərinin əksəriyyəti mənfi dinamika nümayiş etdirmişdir. İKT sahəsi ağırlıqlı “NASDAQ Composite” indeksi 0,17%, “Dow Jones Industrial Average” indeksi isə 0,42% geriləmişdir. Qeyd etmək lazımdır ki, orta və kiçik bazar kapitalizasiyalı şirkətlərin səhmləri daha çox dəyər itirtmişdir. Belə ki, orta bazar kapitalizasiyalı şirkətlərin səhmlərinin dinamikasını izləyən “S&P 400 Midcap” indeksi 1,42%, kiçik bazar kapitalizasiyalı şirkətlərin səhmlərinin dinamikasını izləyən “Russell 2000” indeksi isə 2,08% azalma nümayiş etdirmişdir. Əlavə olaraq, vurğulamaq lazımdır ki, dəyər səhmləri dəyər qazanmış, artım səhmləri isə dəyər itirmişdir.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500”-ün göstəricisi həftəiçi gündəllik rekord hədd olan 7 000 - ə qədər yüksəlsə də həftənin sonuna biraz geriləmişdir. Nəticə olaraq, indeks həftə ərzində 0,34% artım nümayiş etdirmişdir.

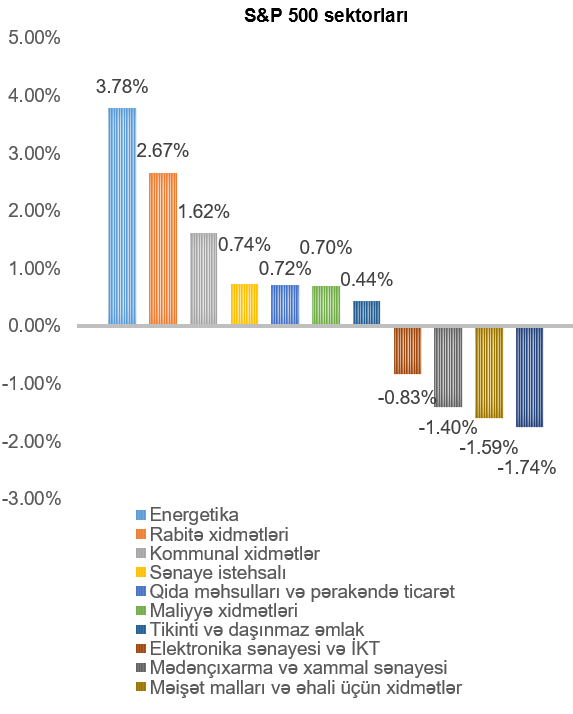

Ən çox artım energetika (3,78%) və rabitə xidmətləri (2,67%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə səhiyyə (1,74%) sektorunu təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

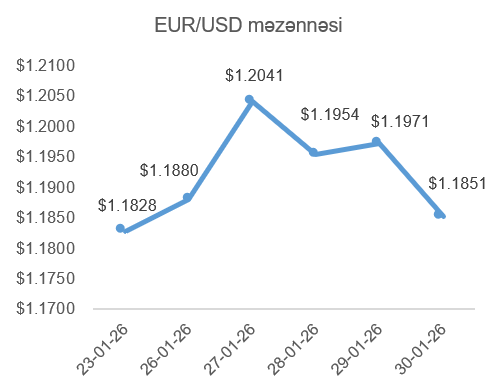

Avrozona iqtisadiyyatı 2025-ci ildə 1,5% artmışdır ki, bu da proqnozları 0,2 faiz bəndi, əvvəlki ilin göstəricisini isə 0,6 faiz bəndi üstələmişdir. Görünən odur ki, güclu istehlak və eksport rəqəmləri son dövrdə Avrozonada aktual olan iqtisadi və siyasi qeyri-müəyyənliyi geridə qoymağa əsas vermişdir. Bu amil avronun dəyərinə müsbət təsir etmişdir. Digər tərəfdə isə ABŞ prezidenti Donald Trampın açıqlamaları və, xüsusi ilə də, ABŞ-ın əsas ticarət tərəfdaşlarına qarşı yürütdüyü xarici siyasət ABŞ dollarının avroya qarşı dəyər itirməsinə səbəb olmuşdur. Belə ki, ötən həftənin ortasına ABŞ dollarının avroya qarşı məzənnəsi 1,2041 həddinə çatmışdır. Lakin, ABŞ mərkəzi bankının növbəti görüşünün nəticəsində verdiyi bəyanat, habelə, ABŞ prezidenti Donald Trampın ABŞ mərkəzi bankının idarə heyətinin yeni sədri olaraq Kevin Vorşun namizədliyini irəli sürməsi bazar iştirakçıları tərəfindən ABŞ mərkəzi bankının yaxın gələcəkdə o qədər də yumşaq pul-kredit siyasəti yürütməyəcəyinə verdikləri ehtimalları gücləndirmişdir. Bu fonda həftənin sonuna doğru ABŞ dolları avro qarşısında itirdiyi mövqeyini bərpa etməyə başlamışdır. Həmçinin, Avrozonada inflyasiya dərəcəsinin hədəflənən 2% həddində aşağı olma ehtimalları əlavə olaraq avronun dəyərinə təzyiq göstərmişdir. Ümumilikdə, son həftə ərzində ABŞ dolları bir həftə əvvəl ilə müqayisədə avroya qarşı cüzi dəyər itirmişdir.

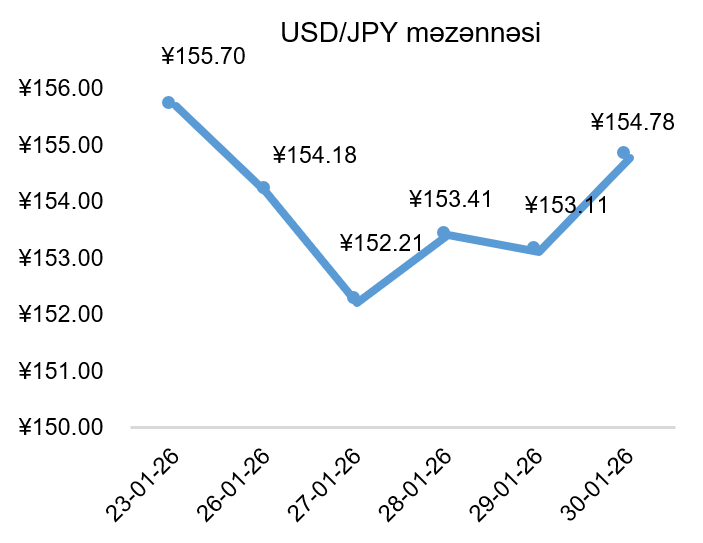

USD/JPY məzənnəsinin dinamikası

Ötən həftənin əvvəli Yaponiya hökumətinin xarici valyuta bazarına müdaxilə edə biləcəyinə işarə verməsi, habelə, ABŞ prezidenti Donald Trampın çıxışları fonunda Yaponiya yeni ABŞ dollarına qarşı kəskin dəyər qazanmağa başlamışdır. Lakin, həftənin ortalarına bu tendensiya dayanmışdır. ABŞ mərkəzi bankının görüşündən sonrakı bəyanatı əsasında investorlarda ABŞ mərkəzi bankının faiz dərəcələrini endirməsi ilə bağlı daha təmkinli davranacağına inamın artması, habelə, Yaponiya hökumətinin xarici valyuta bazarına faktiki olaraq müdaxilə etməməsi Yaponiya yeninin həftənin sonuna doğru ABŞ dollarına qarşı dəyər itirməsinə səbəb olmuşdur. Həmçinin, Yaponiya dövlət istiqrazlarının gəlirliliklərindəki artım investorlar və ekspertlər tərəfindən narahatçılıqları artırmışdır. Qeyd etmək lazımdır ki, Yaponiya inkişaf etmiş ölkələr içində dövlət borcunun ÜDM-ə nisbətində 230% ilə ilk yeri tutur və Yaponiya dövlət istiqrazlarının gəlirliliklərinin artması Yaponiya dövlətinin borcunu idarə etməsini çətinləşdirir. Bu fonda bazar iştirakçılarının Yaponiya yeninə olan inamının azalması ABŞ dollarının yenə qarşı güclənməsinə təkan verir. Ümumilikdə, bir həftə əvvəl ilə müqayisədə Yaponiya yeni ABŞ dollarına qarşı cüzi dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə ərzində dünya bazarlarında neftin dəyəri artmışdır. ABŞ-ın İrana zərbə endirməsi ehtimallarının güclənməsi dünya bazarına neftin tədarükündə vacib arteriya olan Hörmüz körfəzinin bağlana biləcəyi ehtimallarını artırmışdır. Qeyd olunan amil, OPEC+-un mart ayı üzrə neft hasilatı həcmini artırmaqdan imtina etməsi ilə bərabər yaxın gələcək üçün bazarda neftin təklifinin azala biləcəyinə işarə etmişdir. Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin mart fyuçerslərinin qiyməti 6,78%, Brent markalı Avropa neftinin 2026-cı ilin aprel fyuçerslərinin qiyməti isə 6,53% artmışdır.

Qızılın qiymətinin dinamikası

Geridə qoyduğumuz həftə ərzində dünya bazarında qızıl dəyər itirmişdir. ABŞ mərkəzi bankının bəyanatı və ABŞ prezidenti Donald Trampın ABŞ mərkəzi bankının növbəti sədri olaraq Kevin Vorşun namizədliyini irəli sürməsi ABŞ-da faiz dərəcələrinin gözləniləndən daha təmkinli endiriləcəyinə olan ehtimallara əsas vermişdir. Bu hal ABŞ dollarının dəyərini artırmaqla qızılın qiymətinə mənfi təsir etmişdir. Digər tərəfdən isə, son həftədə qızılın tarixi rekord qiymətə çatması fonunda ayın sonuna bir çox investorların gəlirlərini fiksasiya etmə məqsədi ilə qızılda olan mövqelərini bağlaması qızılın qiymətinə əlavə təzyiq göstərmişdir.

Nəticə olaraq, həftənin sonuna qızılın bir Troy unsiyası (31,1 qram) üçün 2026-cı ilin aprel ayına olan fyuçerslərinin qiyməti 5,42% azalaraq 4 745,10 ABŞ dolları təşkil etmişdir.