Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 12 – 16 yanvar 2026-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

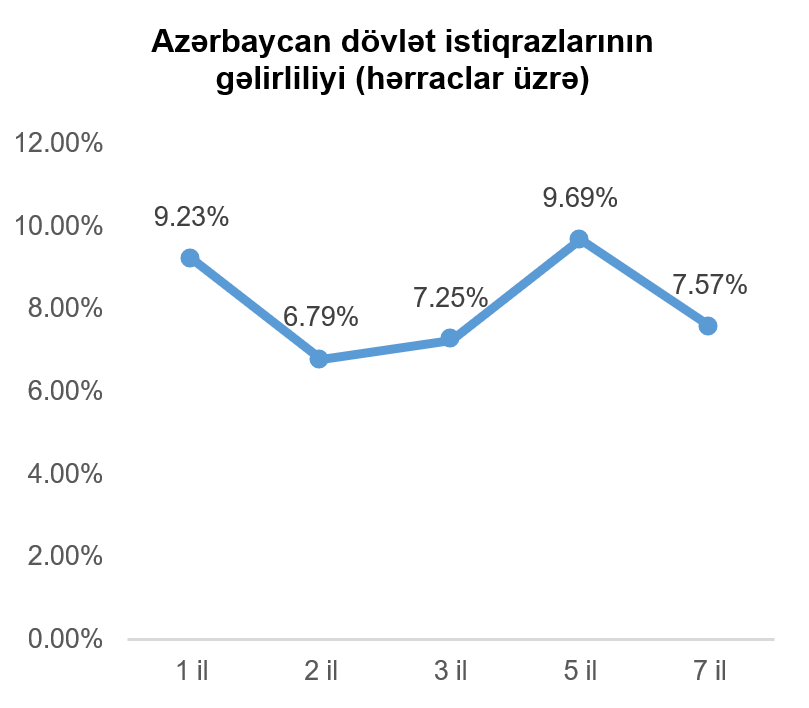

Dövlət qiymətli kağızları

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik faizləri sabit qalmışdır.

Korporativ qiymətli kağızlar

14 yanvar 2026-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır.

15 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə, 22 yanvar 2026-cı il tarixində baş tutacaq.

ABŞ kapital bazarı

Ötən həftə ABŞ-ın makroiqtisadi müstəvisində açıqlanmış qiymət göstəriciləri ilə yadda qalmışdır. İstehlakçı qiymət indeksinin (CPI) illik miqyasda dəyişimi dekabr ayında həm gözləntilərə, həm də əvvəlki göstəriciyə uyğun olaraq 2,7%, volatil qida və enerji qiymətləri istisna olunan baza istehlakçı qiymət indeksi (core CPI) isə gözləntidən 0,1 faiz bəndi aşağı, 2,6% səviyyəsində qərarlamışdır. Bununla müqayisədə istehsalçı qiymət indeksi (PPI) illik miqyasda baxdıqda oktyabrda 0,1 faiz bəndi, noyabrda isə 0,2 faiz bəndi artmış, hal-hazırda 3,0% səviyyəsinə çatmışdır.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı 10 yanvar tarixində bitən həftə üçün düzəlişdən sonra 9 min azalaraq 198 min təşkil etmişdir. 3 yanvarda bitən həftədə işsizlik müavinəti alanların sayı isə düzəlişdən sonra 19 min azalaraq 1,884 milyon nəfərə çatmışdır.

Ötən həftə həmçinin bir sıra ABŞ mərkəzi bankının rəhbərləri və idarə heyəti üzvlərinin çıxışları ilə yadda qalmışdır. ABŞ mərkəzi bankının Nyu-York üzrə regional nümayəndəsi Con Uilyams hal-hazırkı pul-kredit siyasətinin əmək bazarını stabilləşdirəcək səviyyədə olduğunu, Sent-Luis üzrə regional nümayəndə Alberto Musalem isə inflayasiyanın 2026-cı ildə 2% hədəfinə yaxınlaşacağını, yanvarın sonunda keçiriləcək faiz qərarı görüşündə faizlərin dəyişilməsinə səbəb görmədiyini bildirmişdir. Oxşar şəkildə, Minneapolis üzrə regional nümayəndə Nil Kaşkari ABŞ iqtisadiyyatının yüksək faiz mühitindəki möhkəmliyinin faizlərin endirilməsi yönündəki qərarları çətinləşdirdiyini açıqlamışdır. İdarə heyətinin üzvü Stefen Miran hər zamankı tutumunu qorumuş, Tramp administrasiyasının derequlyasiya səylərinin iqtisadiyyatda məhsuldarlığı artırmaqla qiymətləri azaldacağını, bununla da daha yumşaq pul-kredit siyasətinin aparılmalı olduğunu bildirmişdir. Əlavə olaraq, ABŞ mərkəzi bankının Filadelfiya üzrə regional nümayəndəsi Anna Paulson da iqtisadi böyümə yüksək olsa da, inflyasiyanın azalacağı təqdirdə faizlərin endirilməli olduğunu dəstəkləmişdir. Son olaraq, ABŞ mərkəzi bankının idarə heyətinin sədr müavini Filip Ceferson uçot dərəcəsinin neytral faiz dərəcəsinə yaxın olduğunu, bununla da 2026-cı il boyunca həm inflyasiyanın, həm də işsizliyin nisbətən sabitləşəcəyini gözlədiyini açıqlamışdır.

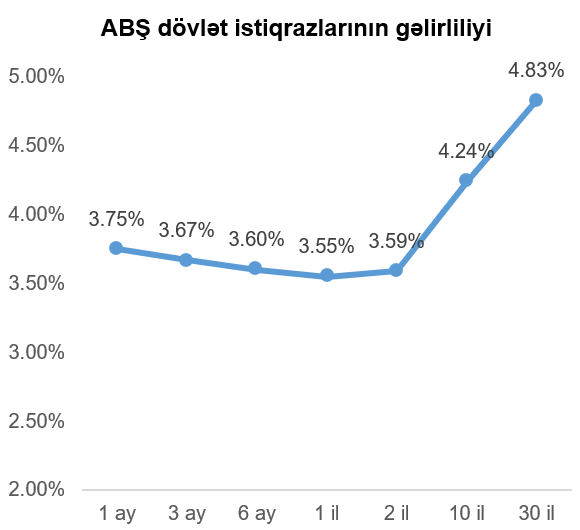

Geridə qoyduğumuz həftə ərzində bütün ABŞ dövlət istiqrazlarının gəlirliliklərində artım müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,06 faiz bəndi azalaraq 4,24% təşkil etmişdir.

Ötən həftə fond bazarı indekslərinin nəticələri qarışıq olmuşdur. Böyük bazar kapitalizasiyalı şirkətlərdən təşkil olunan “S&P 500” indeksi geriləmiş, orta və kiçik bazar kapitalizasiyalı şirkətlərdən təşkil olunan “S&P 400 Midcap” və “Russell 2000” indeksləri isə əsas fond bazarı indeksləri arasında ən yüksək artıma malik olmuşdur.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,38% azalmışdır. Ən çox artım tikinti və daşınmaz əmlak (4,22%), qida məhsulları və pərakəndə ticarət (3,61%) və sənaye istehsalı (3,07%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə rabitə xidmətləri (2,32%) və maliyyə xidmətləri (2,31%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

Tramp administrasiyası ötən həftə də iqtisadiyyatın bir sıra sektorlarına müdaxilə edəcəyi ilə bağlı açıqlamalar etmişdir. Donald Tramp kredit kartı faizlərinin maksimum səviyyəsini 10% ilə limitləyəcəyini açıqlamış, bu da kredit kartı üzrə ən böyük kreditorlardan olan “Capital One Financial” (ticarət simvolu: COF), “Synchrony Financial” (ticarət simvolu: SYF), kart xidməti fəaliyyəti göstərən “Visa” (ticarət simvolu: V), “Mastercard” (ticarət simvolu: MA) və “American Express” (ticarət simvolu: AXP) şirkətlərinin səhmlərinin qiymətinin 5%-dən artıq eniş göstərməsinə səbəb olmuşdur.

Digər bir açıqlamasında Tramp məlumat mərkəzlərini hədəf almış, əhalinin yüksək elektrik enerjisi ödənişlərini bu mərkəzlərin böyük enerji tələbi ilə əlaqələndirmişdir. “Microsoft” (ticarət simvolu: MSFT) şirkəti məlumat mərkəzlərində istifadə etdiyi enerji və suyun həcmini azaldacağını, elektrik ödənişlərinin isə subsidiya edilmədən tam ödəniləcəyini açıqlaması isə səhmlərinin qiymətinin 2%-ə yaxın enməsinə səbəb olmuşdur.

“Taiwan Semiconductor Manufacturing Company” (ticarət simvolu: TSM) 2025-ci ilin dördüncü rübü üçün maliyyə göstəricilərini açıqlamışdır. Göstəricilərə əsasən, səhm başına düşən mənfəət (EPS) gözləntilərin 10% üzərində olmuş, şirkətin ümumi mənfəət və əməliyyat marjası artmış, 2026-cı ilin ilk rübünə olan satış gözləntiləri də 33 milyard ABŞ dolları həcmindəki ekspert proqnozlarının üzərində, 34,6 milyard və 35,8 milyard ABŞ dolları arasında açıqlanmışdır. Əlavə olaraq, şirkətin gəlirinin 2026-cı ildə ötən ilə nəzərən 30%, kapital xərclərinin isə 25% artacağının gözlənildiyi bildirilmişdir. Hesabatlardan sonrakı konfransda şirkətin idarə heyətinin sədri Çe-Çia Vey süni intellekt ilə əlaqəli tələbin 2026-cı ildə artmağa davam edəcəyini, yaddaş qurğularında və enerji infrastrukturundakı təklifin azlığının isə buna problem yaratmayacağını, lakin planlaşdırılan kapital xərclərinin düzgün yönləndirilmədiyi təqdirdə şirkət üçün “böyük fəlakət” olacağını bildirmişdir. Nəticə olaraq, xəbərdən sonra “TSMC” şirkətinin səhmləri, həmçinin süni intellekt investisiyalarının hədəfi olan digər şirkətlər, o cümlədən mikrosxem dizaynerləri “NVIDIA” (ticarət simvolu: NVDA) və “Advanced Micro Devices” (ticarət simvolu: AMD), litoqrafiya cihazlarının istehsalçısı “ASML Holding” (ticarət simvolu: ASML), məlumat mərkəzi şirkətləri “IREN” (ticarət simvolu: IREN), “Nebius Group” (ticarət simvolu: NBIS) və “CoreWeave” (ticarət simvolu: CRWV), server şirkətləri “Dell Technologies” (ticarət simvolu: DELL) və “Super Micro Computer” (ticarət simvolu: SMCI), yaddaş mikrosxemləri istehsalçısı “Micron Technology” (ticarət simvolu: MU) və yaddaş qurğuları istehsalçıları “SanDisk” (ticarət simvolu: SNDK), “Western Digital” (ticarət simvolu: WDC) və “Seagate Technology Holdings” (ticarət simvolu: STX) şirkətlərinin səhmləri dəyər qazanmışdır. Xüsusilə “SanDisk” şirkətinin səhmləri son 1 ildə artıq 1000%-dən çox artmış, bununla da həm 2025-ci ilin, həm də cari ilin dəyəri ən çox artan “S&P 500” səhmləri olmuşdur.

Əlavə olaraq, ABŞ-ın bir sıra maliyyə institutları da 2025-ci ilin dördüncü rübü üçün maliyyə göstəricilərini açıqlamışdır. “Wells Fargo & Company” (ticarət simvolu: WFC), “JPMorgan Chase & Co” (ticarət simvolu: JPM), “Citigroup” (ticarət simvolu: C) şirkətlərinin göstəriciləri gözləntiləri qarşılamamış, “Bank of America” (ticarət simvolu: BAC), “Bank of New York Mellon” (ticarət simvolu: BK), “Morgan Stanley” (ticarət simvolu: MS), “Goldman Sachs” (ticarət simvolu: GS), “BlackRock” (ticarət simvolu: BLK), “PNC Financial Services Group” (ticarət simvolu: PNC), “State Street” (ticarət simvolu: STT) şirkətlərinin maliyyə göstəriciləri isə proqnozları üstələmişdir.

“Anthropic” süni intellekt startapının geniş məqsədli iş tapşırıqları köməkçisi “Claude Cowork” alətinin ilkin versiyasını “Claude Max” abunəçilərinə təqdim etməsi, digər ofis proqram təminatı şirkətlərinin, o cümlədən “Salesforce” (ticarət simvolu: CRM), “Adobe” (ticarət simvolu: ADBE), “Intuit” (ticarət simvolu: INTU), “Workday” (ticarət simvolu: WDAY), “ServiceNow” (ticarət simvolu: NOW), “Autodesk” (ticarət simvolu: ADSK) şirkətlərinin səhmlərinin 10%-ə yaxın geriləməsinə yol açmışdır.

“Walmart” (ticarət simvolu: WMT) supermarketlər şəbəkəsinin səhmləri ötən həftə ərzində 7%-ə yaxın artım göstərmiş, buna səbəb isə şirkətin səhmlərinin 20 yanvar tarixində “NASDAQ 100” fond bazarı indeksinə daxil ediləcəyi xəbəri, əlavə olaraq isə “Google” (ticarət simvolu: GOOGL) şirkəti ilə əməkdaşlıq çərçivəsində məhsulların “Gemini” çatbotu üzərindən alına biləcəyinin açıqlanması olmuşdur. Digər bir xəbərdə isə “Apple” (ticarət simvolu: AAPL) şirkətinin “Siri” adlı virtual köməkçisinin də “Gemini” süni intellekt modeli ilə təchiz olunacağı bildirilmişdir. Bu xəbərlər əsasında “Google” şirkətinin ana şirkəti olan “Alphabet”-in bazar kapitalizasiyası 4 trilyon ABŞ dolları həcminə çatmışdır.

Tramp administrasiyasının tətbiq etdiyi, Beynəlxalq Fövqəladə İqtisadi Səlahiyyətlər Aktına (IEEPA) əsaslanan gömrük rüsumları ilə bağlı qərar ABŞ Ali Məhkəməsi tərəfindən yenidən təxirə salınmışdır.

“Warner Bros. Discovery” (ticarət simvolu: WBD) şirkətinin satın alınması uğrunda mübarizə öncəki həftə də davam etmişdir. “Paramount Skydance” (ticarət simvolu: PSKY) şirkəti “Warner Bros.” şirkətini “Netflix” (ticarət simvolu: NFLX) şirkətinin verdiyi təklifin detallarını ictimaiyyətə açıqlamağa məcbur etmək üçün məhkəməyə vermişdir. Əlavə olaraq, “Paramount” şirkətinin idarə heyətinin sədri Devid Ellison satınalmanın uğurla həyata keçiriləcəyi təqdirdə “Warner Bros.”-un müşahidə şurası üzvlərini dəyişəcəyini açıqlamışdır. “Netflix” şirkətinin isə əvvəlki 83 milyard ABŞ dolları dəyərindəki təklifini bütünlükdə nağd ödəniş formasında həyata keçirməyi düşündüyü bildirilmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

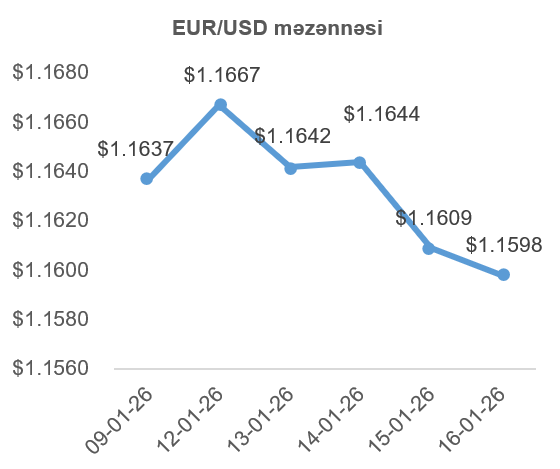

Ötən həftə ABŞ Prezidenti Donald Tramp Danimarka Krallığının bir parçası olan Qrenlandiya adasını ABŞ nəzarətinə götürmək üçün diplomatik və iqtisadi təzyiqlərə baş vurmuşdur. Onun bildirdiyinə görə, ABŞ-ın Qrenlandiyanı satın almasına qarşı gələn ölkələrdən, o cümlədən Danimarka, Norveç, İsveç, Fransa, Almaniya, Finlandiya, Niderland və Birləşmiş Krallıqdan idxal olunan bütün məhsullara 1 fevral tarixindən etibarən 10% gömrük rüsumu qoyulacaq, 1 iyun tarixinə qədər razılaşma əldə olunmadığı təqdirdə isə bu rüsumların səviyyəsi 25%-ə qaldırılacaqdır. Avropa Birliyinin ötən həftə ərzində tutarlı və yekdil reaksiya vermiş olmaması, əlavə olaraq, yeni gömrük rüsumlarının Avropanın iqtisadi böyüməsi üçün aşağıyönlü riskləri artırması avronun ABŞ dollarına olan məzənnəsinin ötən həftə ərzində aşağı istiqamətdə hərəkət etməsinə səbəb olmuşdur.

USD/JPY məzənnəsinin dinamikası

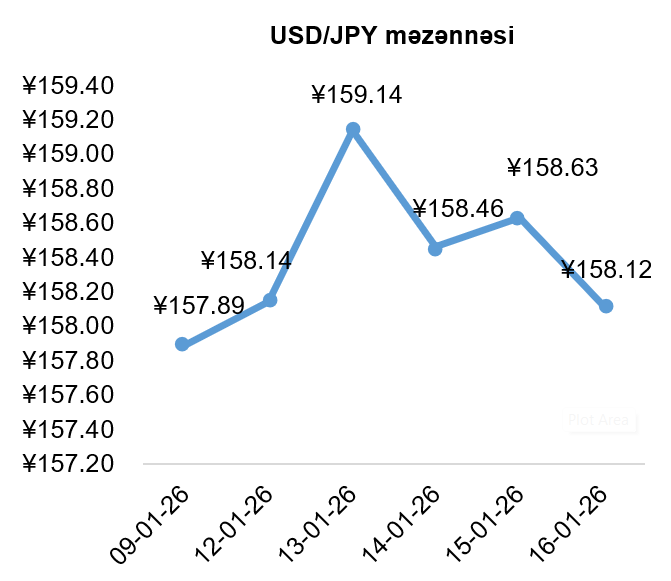

Ötən həftənin əvvəli Yaponiyanın baş naziri Sanae Takaiçi fevralın 8-i və 15-i tarixləri arasında növbədənkənar parlament seçkilərinin keçirilə biləcəyini bildirmişdir. Qeyd edək ki, Takaiçinin bu seçkiləri keçirməkdə məqsədi yumşaq fiskal siyasəti maneəsiz yürüdə bilmək üçün parlamentin aşağı palatasında da mənsubu olduğu “Liberal Demokratik Partiya”-nın üstünlük qazanmasıdır. Buna baxmayaraq, seçkilərin bu partiyanın əleyhinə bitməsi təqdirdə yeni baş nazirin seçilməsi ehtimalları da gözardı edilmir. Bu siyasi qeyri-müəyyənlik Yaponiya yeninin həftə əvvəlində ABŞ dollarına qarşı enməsinə yol açsa da, Yaponiyanın maliyyə naziri Satsuki Katayamanın “birtərəfli eniş” barədə narahatlığını dilə gətirməsi, hökumətin məzənnəyə birbaşa müdaxilə edəcəyi gözləntilərini artırmış, Yaponiya yeni həftənin sonuna doğru dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 9 yanvar 2026-ci il tarixində bitən həftədə ABŞ-ın xam neft inventarları 5,27 milyon barel həcmində artmışdır.

Ötən həftə ərzində Venesuela neft ixracındakı fasiləni aradan qaldırsa da, İranda baş verən siyasi hərəkətliliyin İranın neft ixracına mənfi təsir edəcəyi gözlənilmiş, bununla da neft qiymətləri həftə içi yüksəlmişdir. Həftənin sonuna doğru ABŞ-ın İrana hərbi müdaxilə ehtimalları Trampın müsbət açıqlamalarından sonra nisbətən səngisə də, neft qiymətləri nisbətən yüksək olaraq qalmış, həftəni artımla tamamlamışdır.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin fevral fyuçerslərinin qiyməti 0,54%, Brent markalı Avropa neftinin növbəti ilin mart fyuçerslərinin qiyməti isə 1,25% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ABŞ-ın Qrenlandiya adasının hakimiyyəti uğrunda Avropa ölkələri, xüsusilə də adanın de-yure sahibi olan Danimarka Krallığı ilə olan qarşıdurması, yeni gömrük rüsumları və ticarət münaqişələri, həmçinin Venesuelada davam edən hakimiyyət boşluğu ilə bağlı qeyri-müəyyənlik və İranda baş verən etiraz aksiyaları “təhlükəsiz liman” aktivlərinə, o cümlədən qızıla olan tələbatın yüksək olmasına şərait yaratmışdır.

Nəticə olaraq, qızılın 2026-cı ilin fevral ayı üçün olan fyuçerslərinin qiyməti 2,10% artaraq 4 595,4 ABŞ dollarına çatmışdır.