Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 19 – 23 yanvar 2026-cı il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

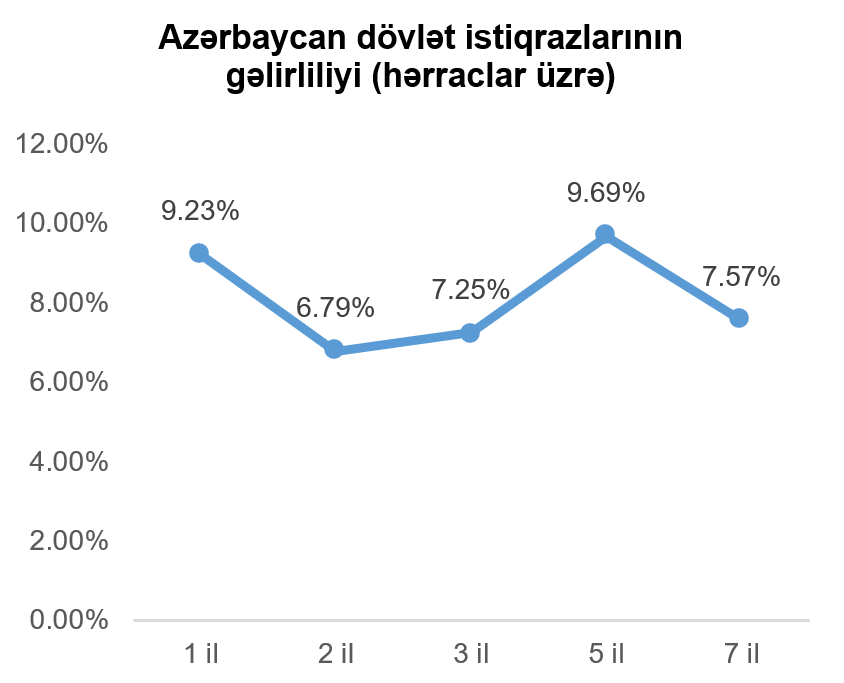

Ötən həftə ərzində Bakı Fond Birjasında dövlət ortamüddətli istiqrazlarının hərracı baş tutmamışdır. Nəticə olaraq, 1 il və daha artıq tədavül müddətli dövlət istiqrazlarının hərraclar üzrə gəlirlilik faizləri sabit qalmışdır.

Korporativ qiymətli kağızlar

21 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 1 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə, 29 yanvar 2026-cı il tarixində baş tutacaq.

21 yanvar 2026-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “Regional” BOKT MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

22 yanvar 2026-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır.

ABŞ kapital bazarı

Ötən həftə ABŞ-ın makroiqtisadi müstəvisində açıqlanmış qiymət göstəriciləri ilə yadda qalmışdır. ABŞ mərkəzi bankının əsas inflyasiya göstəricisi hesab etdiyi şəxsi istehlak xərclərinin (PCE) illik miqyasda dəyişimi oktyabr ayında 2,7%, noyabr ayında isə 2,8% təşkil etmişdir. Volatil qida və enerji qiymətləri istisna olunan baza şəxsi istehlak xərcləri də (core PCE) bu aylar üzrə “PCE” indikatoru ilə eyni göstəricilərə malik olmuşdur.

ABŞ-ın ümumi daxili məhsulu (ÜDM) üzrə üçüncü rübdəki artım göstəricisində düzəliş olunmuş, ÜDM artışı 0,1% yüksəldilərək 4,4% səviyyəsinə çatmışdır.

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı da makroiqtisadi göstəricilər açıqlanmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı isə 17 yanvar tarixində bitən həftə üçün 1 min artaraq 200 min təşkil etmişdir. İşsizlik müavinəti alanların sayı isə 26 min azalaraq 1,849 milyon nəfərə çatmışdır.

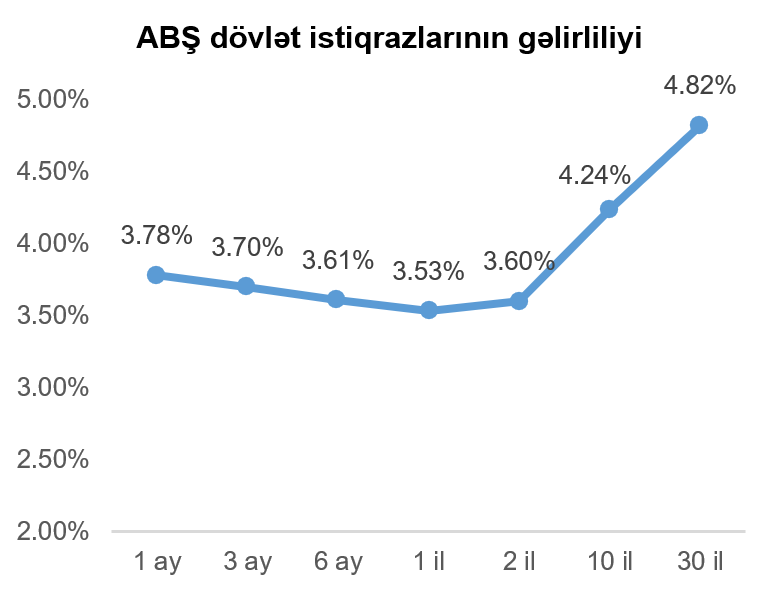

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri nisbətən sabit qalmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə dəyişməyərək 4,24% təşkil etmişdir.

Ötən həftənin əvvəli ABŞ fond bazarları geosiyasi risklər səbəbilə volatillik yaşamış, ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” 2025-ci ilin iyun ayından bəri ilk dəfədir ki, iki ardıcıl həftəni azalma ilə bitirmişdir. Əvvəlki həftələrdə daha yaxşı performans nümayiş etdirən, kiçik kapitalizasiyalı şirkətlərdən təşkil olunmuş “Russell 2000” indeksi də bu həftə böyük kapitalizasiyalı şirkətlərdəki ümumi dəyişikliyi təqib etmişdir.

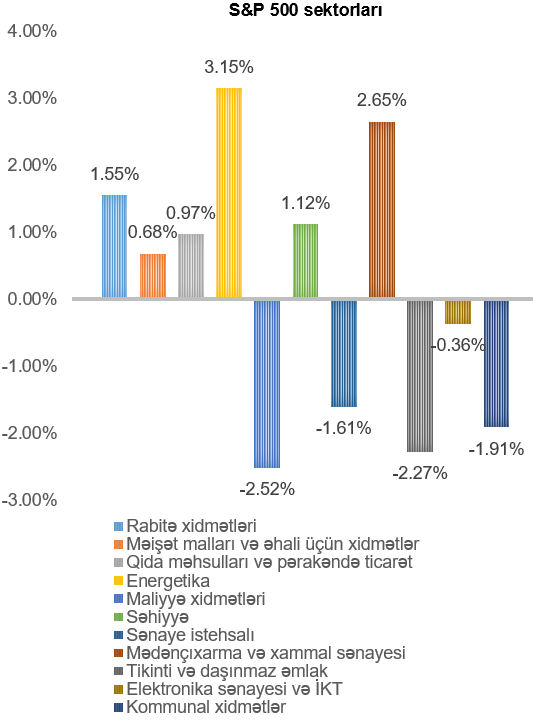

“S&P 500” fond bazarı indeksi həftə ərzində 0,35% azalmışdır. Ən çox artım energetika (3,15%) və mədənçıxarma və xammal sənayesi (2,65%) və sənaye istehsalı (3,07%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə maliyyə xidmətləri (2,52%), tikinti və daşınmaz əmlak (2,27%) və kommunal xidmətlər (1,91%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

ABŞ hökumətinin “USA Rare Earth” (ticarət simvolu: USAR) şirkətində 10%-lik pay əldə etmək üçün şirkətə 1,6 milyard ABŞ dolları dəyərində investisiya edəcəyi açıqlanmışdır. Qeyd edək ki, ABŞ hökuməti qlobal risklər səbəbilə ötən il də yerli nadir metal hasilatçılarına, o cümlədən “MP Materials” (ticarət simvolu: MP), “Lithium Americas” (ticarət simvolu: LAC) və “Trilogy Metals” (ticarət simvolu: TMQ) şirkətlərinə də investisiya etmişdi.

“Intel Corporation” (ticarət simvolu: INTC) şirkəti 2025-ci ilin dördüncü rübü üzrə maliyyə hesabatlarını açıqlamış, gəlirlər 4% azalaraq 13,4 milyard ABŞ dolları, səhm başına düşən gəlir (EPS) isə mənfi 0,60 ABŞ dolları təşkil etmişdir. Dördüncü rüb üzrə nəticələr gözləntilərin nisbətən üstündə olsa da, 2026-cı ilin birinci rübü üçün şirkətin maliyyə proqnozları gözləntiləri qarşılamamışdır. Şirkət gəlir və kapital xərclərinin ötən rüb ilə eyni səviyyədə olacağını proqnozlaşdırmış, qabaqcıl mikrosxem istehsalında istifadə olunan 14A prosesi üçün isə yeni müştəri açıqlanmamışdır. Süni intellekt ilə əlaqəli şirkətlərin yüksək artım nümayiş etdirdiyi bir mühitdə 2026-cı il proqnozlarının sabit qalması, “Intel” şirkətinin səhmlərinin 17% enişinə yol açmışdır.

Məlumat mərkəzlərinin enerji xərcləri ötən həftə də diqqət mərkəzində olmuş, “Amazon” (ticarət simvolu: AMZN) və “OpenAI” şirkətləri icma planlarını açıqlamışdır. Qeyd edək ki, məlumat mərkəzlərinin tikilməsinə qarşı ictimai etirazlar onların ekoloji sistemlərdə pozuntu yaratması və həddən artıq çox resurs istifadə etməsi səbəbilə artmaqdadır, bunun nəticəsində isə sadəcə 2025-ci ilin ikinci rübündə 98 milyard ABŞ dolları dəyərində tikinti layihələri ya ləğv olunmuş, ya da təxirə salınmışdır.

“OpenAI” startapı gəlirlərin 2025-ci ildə 20 milyard ABŞ dollarına çatdığını bildirmişdir ki, bu da 2024-cü ildəki 6 milyard ABŞ dolları ilə müqayisədə dəfələrlə çoxdur. Qeyd edək ki, bu göstərici şirkətin ən yaxın rəqibi olan “Anthropic” startapının 9 milyard ABŞ dolları səviyyəsində olması gözlənilən gəlirini qabaqlayır. Bu il üçün isə “OpenAI” əsas süni intellekt çatbotu “ChatGPT”-yə reklamlar gətirməklə gəlirləri artırmağı planlaşdırır.

“Alibaba Group Holding” (ticarət simvolu: BABA) mikrosxem istehsalçısı olan “T-Head” adlı törəmə şirkətini ayrıca birjaya çıxarmağı planlayır. Hal-hazırda "T-Head”-in şirkətinin bazar kapitalizasiyanının nə qədər olması hədəfləndiyi bilinmir, lakin digər Çin mikrosxem istehsalçılarının ilkin kütləvi təkliflərinə (IPO) nəzər saldıqda görmək olar ki, onlara tələb yüksək səviyyədədir. Buna “Moore Threads Technology” şirkətinin 2025-ci ilin dekabrında Şanxay fond birjasında ilkin kütləvi təklifindən sonra həmin gün içində 400% artmasını misal göstərmək olar.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

Avrozonada iqtisadi aktivliyi əks etdirən “HCOB Eurozone Composite PMI” ilkin göstəricisi isə 2025-ci ilin yanvar ayında əvvəlki aya nisbətdə sabit qalaraq 51,5 bənd səviyyəsində qərarlaşmışdır. Xidmət sahəsi üzrə göstərici 0,5 bənd azalaraq 51,9 bəndə ensə də, istehsal sahəsi üzrə analoji göstərici həm əvvəlki ayın göstəricisini, həm də proqnozları üstələyərək 49,4 bənd təşkil etmişdir.

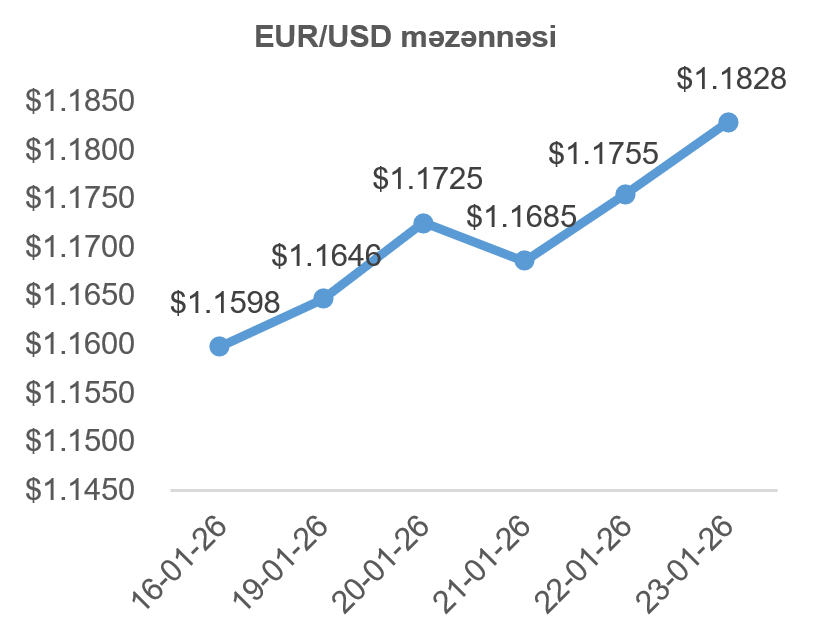

ABŞ prezidenti Donald Trampın Qrenlandiyanın ABŞ ərazisinə çevrilməsi ilə bağlı təkliflərindən hələ də imtina etməməsi, əvəzində isə bununla bağlı danışıqları sürdürdüyünü açıqlaması, ABŞ kapital bazarlarına, və nəticə olaraq, ABŞ dollarına olan tələbin azalmasına gətirib çıxarmış, qarnəticə olaraq, ötən həftə ərzində avro ABŞ dollarına qarşı dəyər qazanmışdır.

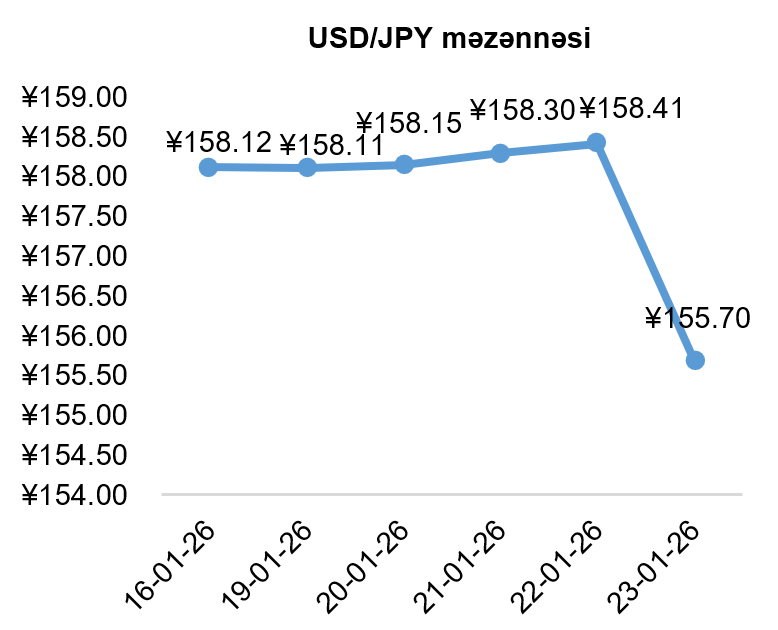

USD/JPY məzənnəsinin dinamikası

Yaponiyanın ticarət balansı 2025-ci ilin dekabr ayı üçün 105.7 milyard Yaponiya yeni (687.3 milyon ABŞ dolları) həcminə enmişdir ki, bu da gözləntilərin xeyli aşağısında olmuşdur. Balansın azalmasına əsas səbəb idxal həcminin ixracdan daha sürətli artmasıdır.

Ötən həftə Yaponiyada istehlakçı qiyməti indeksi (CPI) üzrə dekabr ayı üzrə göstərici açıqlanmış, illik miqyasda qiymətlər 2,1% artmışdır. Əlavə olaraq, Yaponiya mərkəzi bankının idarə heyətinin faiz qərarı görüşündə faizlər sabit saxlanılmış, bu da Yaponiya yeninin dəyərinin həftə ərzində azalmasına davam etməsinə şərait yaratmışdır.

Buna baxmayaraq, ABŞ mərkəzi bankının Nyu-York üzrə regional idarəsinin ötən həftənin cümə günü USD/JPY məzənnəsi ilə bağlı ABŞ banklarında məzənnə yoxlanışı keçirməsi, əvvəlki həftələrdə Yaponiyanın maliyyə naziri Satsuki Katayamanın açıqlamaları fonunda məzənnəyə ikitərəfli müdaxilə olunacağı ilə bağlı narahatlıq yaratmış, nəticədə Yaponiya yeni həftənin sonuna doğru kəskin dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 16 yanvar 2026-ci il tarixində bitən həftədə ABŞ-ın xam neft inventarları 3,04 milyon barel həcmində artmışdır.

ABŞ prezidenti Donald Trampın açıqladığı məlumata görə, ABŞ hərbi donanmasının bir hissəsi Yaxın Şərqə doğru yola çıxmışdır. ABŞ-ın İrana hərbi müdaxilə edəcəyi ehtimallarının yenidən yüksəlməsi, neft qiymətlərini artırmışdır. Bu yüksəlişə ABŞ ərazisində yaşanan kəskin hava şəraiti səbəbilə artan yanacaq tələbi də təkan vermişdir.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin mart fyuçerslərinin qiyməti 2,92%, Brent markalı Avropa neftinin növbəti ilin mart fyuçerslərinin qiyməti isə 2,73% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ərzində Donald Trampın beynəlxalq əlaqələrdə yaratdığı dəyişikliklər, ABŞ mərkəzi bankına müdaxilə etmə ehtimalı, ABŞ-da artan büdcə xərclərinin investorlar tərəfindən narahatlıqla qarşılanması və ümumilikdə ABŞ kapital bazarından vəsaitlərin çəkilməsi, qızılın qiymətinin artmasına, xüsusilə də ABŞ dollarına qarşı yüksəlməsinə səbəb olmuşdur.

Nəticə olaraq, qızılın 2026-cı ilin aprel ayı üçün olan fyuçerslərinin qiyməti 8,37% artaraq 5017 ABŞ dollarına çatmışdır.