Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 13 – 17 oktyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

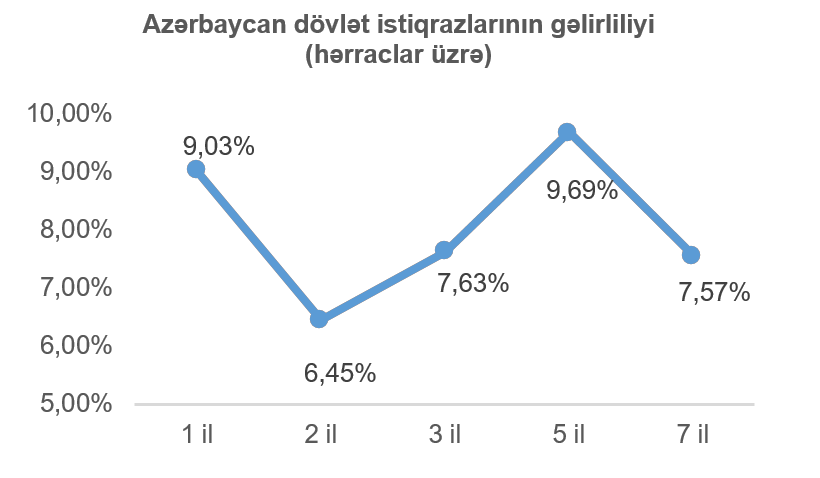

14 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 6 investor iştirak etmiş və tələb təklifdən 227% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,50% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (70%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 6,45% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,5137 faiz bəndi az olmuşdur. Qeyd edək ki, 21 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

15 oktyabr 2025-ci il tarixində “AFB BANK” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarına abunə yazılışı başlamışdır. Abunə yazılışı 24 oktyabr 2024-cü il tarixinədək davam edəcək və istiqrazların yerləşdirilməsi 27 oktyabr 2025-ci il tarixində həyata keçiriləcəkdir.

15 oktyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “GL” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 7 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə 22 oktyabr 2025-ci il tarixində baş tutacaqdır.

24 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “Regional” BOKT MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi baş tutacaqdır. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə həyata keçiriləcəkdir.

ABŞ kapital bazarı

ABŞ senatı ötən həftənin cümə axşamı günü federal hökumətin fəaliyyətini bərpa etmək cəhdində üzrə səsvermədə artıq 10-cu dəfədir ki, uğursuz olmuşdur. Bu səbəbdən əsas makroiqtisadi göstəricilər dərc edilməmiş, ötən həftənin ən diqqət çəkən hadisəsi ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauelin çıxışı olmuşdur. O qeyd etmişdir ki, ABŞ mərkəzi bankının sentyabrda baş tutan görüşündən bəri məşğulluq və inflyasiya proqnozlarında ciddi dəyişiklik müşahidə olunmamışdır. Lakin, hökumətin bağlanmasından (şatdaun) əvvəlki məlumatlar iqtisadi fəallığın gözləniləndən daha yaxşı olmasını göstərmişdir. Bundan əlavə, Pauel, ABŞ mərkəzi bankının pul-kredit siyasətinin sərtləşdirilməsini növbəti aylarda dayandıra biləcəyini də açıqlamışdır. Qeyd edək ki, yumşaq pul-kredit siyasətinə keçid bazarda likvidliyi və aktivliyi artırmağa xidmət edir.

Makroiqtisadi təqvimin seyrək olmasına baxmayaraq, ABŞ mərkəzi bankının regional nümayəndəliklərinin açıqladığı bir sıra göstəricilər nəzərə çarpmışdır. Belə ki, Nyu-York ştatındaki istehsalat şirkətlərinin rəhbərlərinin ümumi iqtisadi fəaliyyət ilə bağlı rəylərinə əsaslanan “New York Empire State” İstehsalat İndeksi 10,7 səviyyəsində açıqlanmışdır ki, bu da gözlənilən daralmadan (-1) yüksək olmuşdur. Lakin, “Philadelphia” İstehsalat İndeksinin keçən ayın 23,2-lik göstəricisindən mənfi 12,8-ə enməsi, ABŞ iqtisadiyyatında geriləmə ilə bağlı narahatlıqları artırmışdır. Bildirək ki, göstəricilərin 0-dan yuxarı olması istehsalat fəaliyyətinin artmasını, 0-dan aşağı olması isə azalmasını göstərir.

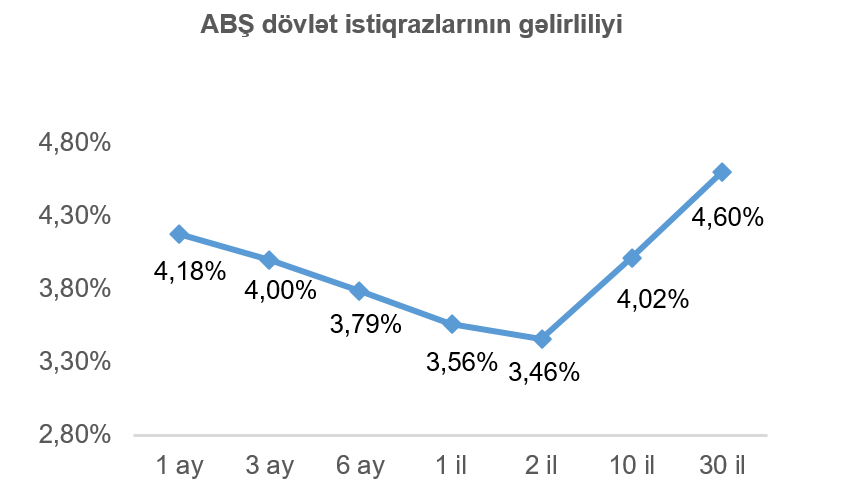

Qeyd olunan xəbərlər fonunda ABŞ dövlət istiqrazlarının gəlirliliklərində azalma müşahidə edilmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,03 faiz bəndi azalaraq 4,02% təşkil etmişdir.

Ötən həftənin əvvəli ABŞ prezidenti Donald Trampın ABŞ-Çin ticarət gərginlikləri ilə bağlı daha yumşaq ton nümayiş etdirməsi və Çin ilə münasibətlərin "yaxşı olacağına" dair verdiyi təminatlar bazarlarda müsbət əhval-ruhiyyə yaratmışdır. Nəticə olaraq, bir həftə əvvələ nisbətdə ABŞ-ın əsas fond bazarı indeksləri ötən həftənin əvvəli mövqelərini bərpa etmişdir.

Ötən həftə süni intellekt (AI) sahəsində tərəfdaşlıqlar gündəmin əsas mövzularından biri olaraq qalmışdır. “Walmart” şirkəti (ticarət simvolu: WMT) “OpenAI” şirkəti ilə əməkdaşlıq çərçivəsində “ChatGPT” istifadəçilərinin platforma üzərindən birbaşa alış-veriş edə biləcəklərini açıqlamışdır. Əlavə olaraq, “OpenAI”, mikrosxem istehsalçısı “Broadcom” (ticarət simvolu : AVGO) ilə süni intellekt sistemlərində yüksək hesablama gücü tanıyan sürətləndiricilərin dizaynı və tətbiqi barəsində razılığa gəlmişdir. Lakin bazardakı müsbət əhval-ruhiyyə uzun çəkməmiş, çərşənbə günü səhm bazarında Trampın yeni tarif məhdudiyyətləri açıqlaması ilə yenidən eniş baş vermişdir. Belə ki, həftə ərzində Trampın Çin istehsalı olan qida yağlarının idxalının qadağan ediləcəyinə dair işarələr verməsi, Çinin isə ABŞ ilə əlaqəli olan Koreya gəmiçilik şirkətlərinə sanksiya tətbiq etməsi, gərginliyin hələ də davam etdiyini göstərmişdir.

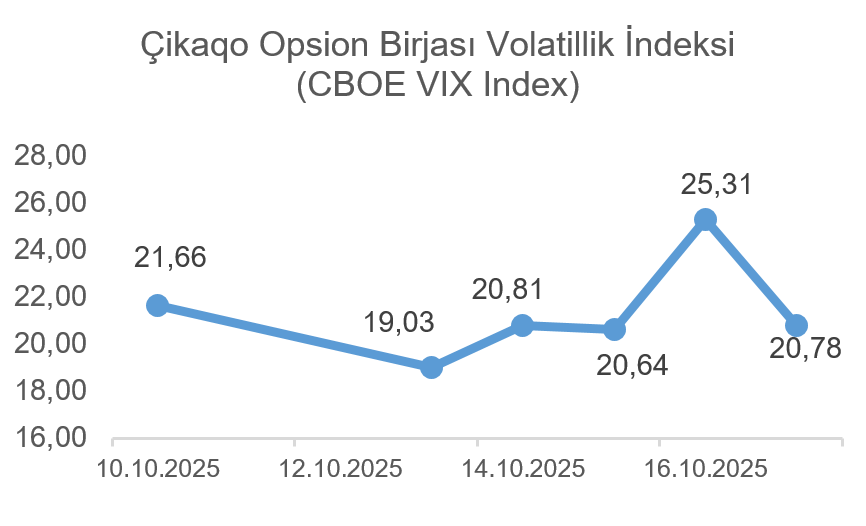

Həftənin digər maraq cəlb edən bir məqamı bir sıra şirkətlərin üçüncü rüb üzrə maliyyə hesabatlarını açıqlaması olmuşdur. “Taiwan Semiconductor Manufacturing Company” (ticarət simvolu: TSM) şirkətinin qazancını keçən ilə nəzərən 40%-ə yaxın artırması, süni intellekt sahəsinə inamı gücləndirmiş, “Goldman Sachs” (ticarət simvolu: GS), “JPMorgan” (ticarət simvolu: JPM), “Bank of America” (ticarət simvolu: BAC), “Charles Schwab” (ticarət simvolu: SCHW), “Citigroup” (ticarət simvolu: C) kimi şirkətlərin qazanclarının gözləniləndən yuxarı gəlməsi isə böyük maliyyə institutlarının iqtisadi çətinliklərə dayanıqlı olduğunu göstərmişdir. Buna baxmayaraq, orta ölçülü maliyyə şirkətləri problemlərlə üzləşməkdədir. Zəif ödəmə qabiliyyətli şəxslərə avtomobil kreditləri (subprime loans) verən “Tricolor” və avtomobil parçaları satan “First Brands” şirkətlərinin keçən ay yaşanmış iflaslarına əlavə olaraq, bu həftə regional banklar olan “Zions” (ticarət simvolu: ZION) və “Western Alliance” (ticarət simvolu: WAL) şirkətlərinin də kreditlərin geri alınmasında problem ilə üzləşməsi, 2008-ci il maliyyə böhranını xatırlatmış, bazardakı narahatlığı artırmışdır. İnvestorların narahatlığının artması amili Çikaqo Opsiyon Birjası Volatillik İndeksinin (CBOE VIX Index) dinamikasında öz əksini tapmışdır.

Qeyd edək ki, Çikaqo Opsiyon Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsiyonların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir. İndeksin göstəricisinin 20-dən yuxarı olması bazarda qeyri-müəyyənliyin artmasını bildirməkdədir.

Buna baxmayaraq, ümumilikdə, ötən həftə ərzində ABŞ-ın əsas fond bazarı indeksləri artmışdır. Böyük fond bazarı indeksləri içində ən çox artım “NASDAQ Composite” fond bazarı indeksinin göstəricisində müşahidə edilmişdir (2,14%). Bu artım, ötən həftə süni intellekt (AI) sahəsində nikbinliyin artmasından qaynaqlanmışdır. Həmçinin, kiçik bazar kapitalizasiyalı şirkətləri təmsil edən “Russell 2000” (2,40%) fond bazarı indeksinin artımı da diqqət çəkmişdir. Buna səbəb ABŞ mərkəzi bankının pul-kredit siyasətini yumşaltma trayektoriyası barədə gözləntilər olmuşdur.

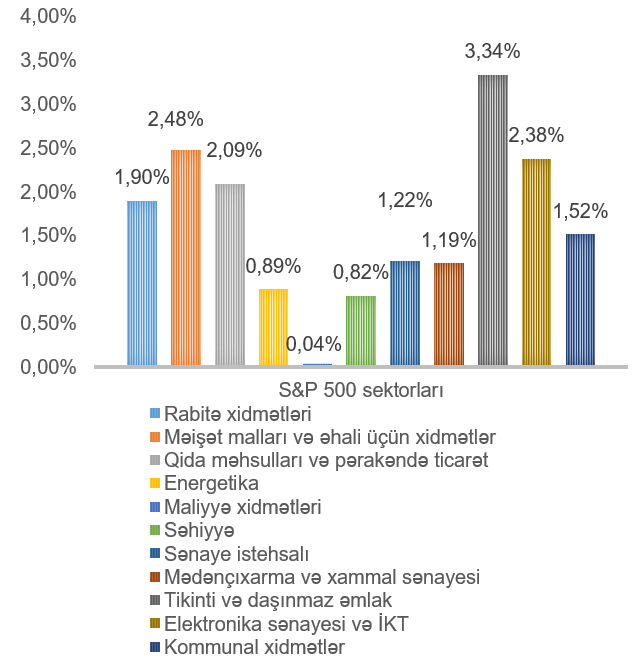

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,70% artmışdır. Qeyd edək ki, artım indeksi təşkil edən bütün sektorları əhatə etmişdir. Ən çox artan tikinti və daşınmaz əmlak (3,34%), məişət malları və əhali üçün xidmətlər (2,48%), elektronika sənayesi və İKT (2,38%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

VALYUTA BAZARLARI

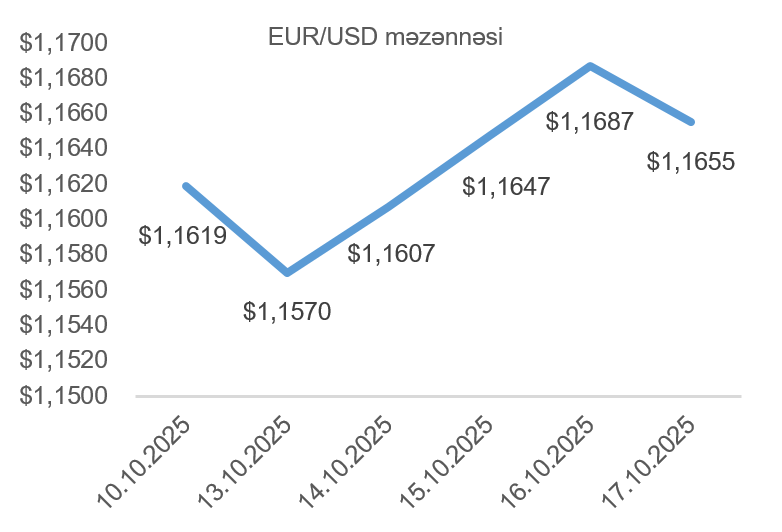

EUR/USD məzənnəsinin dinamikası

Ötən həftə Almaniyanın istehlak səbəti indeksi keçən aykı illik 2,2%-lik göstəricidən artaraq gözləntilər çərçivəsində 2,4% təşkil etmiş, Avropa mərkəzi bankının faizləri olduğu səviyyədə saxlayacağı fikri möhkəmlənmişdir. Lakin, ötən həftənin çərşənbə axşamı günü Avrozonanın “ZEW” İqtisadi Gözləntilər İndeksi 26,1-dən 22,7-yə düşərək beş ayın ən aşağı səviyyəsinə enmiş və 30,2-lik proqnozların xeyli altında qalmış, avronun dəyəri həftəiçi dollara nisbətdə geriləmişdir. Qeyd edək ki, bu indeks analitiklərin növbəti 6 ay ərzində iqtisadiyyat barədə nikbinlik səviyyəsini ölçür və -100 (bütün analitiklər iqtisadiyyatın pisləşəcəyini gözləyir) ilə 100 (bütün analitiklər yaxşılaşma gözləyir) arasında dəyişir. Buna baxmayaraq, həftənin önəmli geosiyasi məqamları olan ABŞ hökumətinin fəaliyyətinin hələ də bərpa edilməmiş olması, ABŞ-da faizlərin azaldılması ehtimalının möhkəmlənməsi və ABŞ-Çin ticarət müharibəsi, ABŞ dollarının avroya qarşı aşağı yönümlü hərəkətə davam etməsinə səbəb olmuşdur.

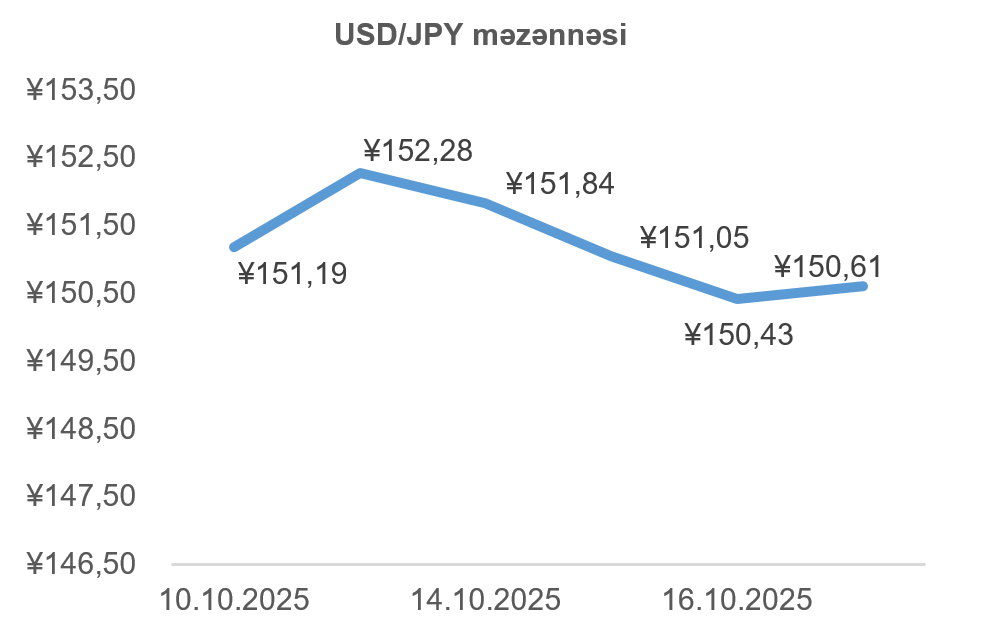

USD/JPY məzənnəsinin dinamikası

Yaponiyada avqust ayı üçün sənaye istehsalı aylıq əsasda 1,5% azalaraq iyuldaki 1,2%-lik enişi geridə qoymuşdur. ABŞ-la ticarətin qeyri-müəyyənliyi, zəif tələbat və avtomobil və polad istehsalı kimi əsas sahələrdə davam edən durğunluq bu zəifliyin əsas səbəbləri kimi göstərilir. Kapital xərclərini əks etdirən avadanlıq sifarişləri göstəricisi də avqustda 1,6%-ə düşmüş və gözləntiləri qarşılamamışdır. Bu zəif fundamental göstəricilərə baxmayaraq, Yaponiya Bankının inflyasiya proqnozlara uyğun davam edərsə, faiz artımlarını davam etdirəcəyi barədə açıqlaması ilə bazarda növbəti faiz artımı ehtimalı yenidən gündəmə gəlmişdir. Bundan əlavə, Yaponiya maliyyə nazirinin inflyasiyaya qarşı yeni iqtisadi strategiyanın zəruriliyini vurğulamasından sonra yen dollar qarşısında möhkəmlənmişdir. Beləliklə, ABŞ mərkəzi bankının faizləri aşağı salarkən Yaponiyada faizlərin yuxarı səviyyədə qalması, dolların qiymətinə mənfi təsir göstərmiş, həmçinin, ABŞ və Çin arasında davam edən ticari mübarizə və qarşılıqlı məhdudiyyətlər fonunda ABŞ dollarının Yaponiya yeninə olan məzənnəsi həftə ərzində aşağı yönlü hərəkət etmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Çinin xam neft idxalı sentyabr ayında ötən ilin eyni dövrü ilə müqayisədə 3.9% artsa da, avqust ayı ilə müqayisədə 4.5% azalmışdır. Eyni zamanda, Ukraynanın neft emal müəssisələrinə hücumu fonunda Rusiyanın dəniz yolu ilə həyata keçirdiyi neft məhsulları ixracı sentyabrda əvvəlki aya nəzərən 17.1% geriləmişdir.

Beynəlxalq Enerji Agentliyi (IEA) 2025-ci ilin sonuna qədər və 2026-cı il üzrə neft tələbatının aşağı səviyyədə və tarixi orta göstəricilərdən geri qalacağını açıqlamışdır. Agentlik bu zəif artımı qlobal makro-iqtisadi mühitin sərtləşməsi və nəqliyyat sektorunun elektrikləşməsi ilə əlaqələndirir.

ABŞ Enerji İnformasiya Administrasiyasının (EIA) açıqlamasına görə ölkədə xam neft inventarı 10 oktyabrda bitən həftədə 3,52 milyon barel artmışdır. Bu göstərici bazarın 0,12 milyon barel gözləntisindən xeyli yuxarı olmuş və qış mövsümünə doğru yanacağa olan tələbatla bağlı şübhələr yaratmışdır. Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti 2,31%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 2,30% azalmışdır.

Qızılın qiymətinin dinamikası

Bazar iştirakçılarının ABŞ hökumətinin fəaliyyətinin bərpası ilə bağlı qeyri-müəyyənliklər fonunda riskli aktivlər barəsində narahatlıqları, Yaponiyada iqtisadi göstəricilərin zəifləməsi, ABŞ-da regional bankların problemli kreditləri, eləcə də ABŞ və Çin arasında ticarət gərginliyinin yenidən gündəmə gəlməsi nəticəsində həftə ərzində qızılın qiyməti artım göstərmişdir. ABŞ-da neft inventarının gözləniləndən üstün səviyyədə artması və qlobal enerji tələbatına dair proqnozların zəifləməsi fonunda iqtisadi yavaşlama ilə bağlı narahatlıqlar da investorların “təhlükəsiz liman” olaraq qəbul edilən qızıla yönəlməsini gücləndirmişdir. Belə ki, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 5,32% artaraq bir Troy unsiyası (31,1 qram) üçün 4213,30 ABŞ dolları təşkil etmişdir.