Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 29 sentyabr – 3 oktyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

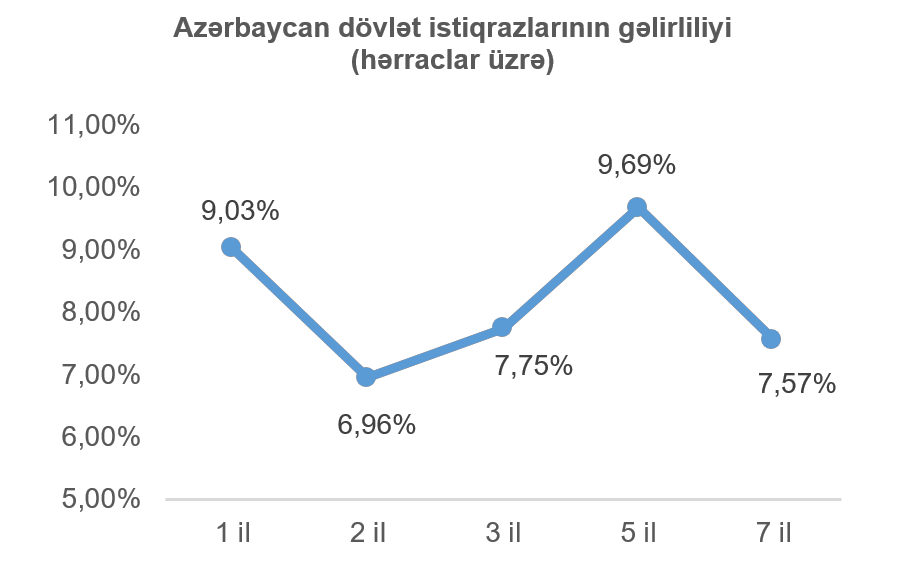

30 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 7 investor iştirak etmiş və tələb təklifdən 195% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,00% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (66%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 6,9637% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,2356 faiz bəndi çox olmuşdur. Qeyd edək ki, 7 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

1 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “Avropa Yenidənqurma və İnkişaf Bankı”-nın nominal dəyəri 100 min manat, ümumi buraxılış həcmi 50 milyon manat, illik gəlirlilik faizi Azərbaycanda banklararası təminatsız pul bazarında istinad faiz dərəcəsinə (AZIR) bağlı, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 12 ay olan dəyişən faizli təmin edilməmiş istiqrazlarının yerləşdirilməsi baş tutmuşdur. Yerləşdirilmə birqiymətli hərrac üsulu ilə həyata keçirilmişdir. Hərracda 12 investor 55 milyon 200 min manat həcmində sifariş yerləşdirmiş, beləliklə də, tələb təklifi 10% üstələmişdir. Sözügedən istiqrazlar tam həcmdə yerləşdirilmişdir.

3 oktyabr 2025-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi baş tutmuşdur. Yerləşdirilmə rəqabətli hərrac üsulu ilə həyata keçirilmişdir. Hərracda 50 investor iştirak etmiş, ortaölçülmüş gəlirlilik 18% təşkil etmiş, istiqrazlar isə tam həcmdə yerləşdirilmişdir.

10 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “FINCA Azerbaijan” MM QBKT-nın nominal dəyəri 100 manat, ümumi buraxılış həcmi 3 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi rəqabətli hərrac üsulu ilə həyata keçiriləcəkdir.

ABŞ kapital bazarı

ABŞ-da ötən həftəyə damğa vuran əsas hadisə federal hökumətin bir sıra sahələr üzrə fəaliyyətinin dayandırması (şatdaun) olmuşdur. Məlumat üçün bildirək ki, ABŞ-da maliyyə ili oktyabr ayının 1-i başlayır və qeyd olunan tarixədək federal qurumların xərcləmələri ilə bağlı bütün qanun layihələri qəbul edilməlidir. Əks halda həyati vacib sahələr xaric federal qurumların fəaliyyətini dondurur, çünki texniki olaraq sözügedən qurumlara vəsait axını dayandırılır. Şatdaun səbəbindən bır sıra dövlət qurumları tərəfindən dərc edilən vacib makroiqtisadi göstəricilərin vaxtında açıqlanmaması ABŞ mərkəzi bankının pul-kredit siyasətinin trayektoriyası və miqyası barədə qərar verməyinə çətinlik yaradır. Belə ki, şatdaun nəticəsində ABŞ Əmək Statistikası Bürosu tərəfindən açıqlanan cari ilin sentyabr ayını əhatə edən ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikasını əks etdirən vacib makroiqtisadi göstərici dərc edilməmişdir. Bu fonda investor və analitiklərin diqqəti əmək bazarı üzrə tanınmış ADP (Automatic Data Processing Inc) şirkətinin ABŞ iqtisadiyyatının özəl sektorundakı iş yeri sayının dinamikasını əks etdirən hesabatında yönəlmişdir. Qeyd olunan hesabata əsasən cari ilin sentyabr ayında ABŞ iqtisadiyyatının özəl sektorundakı iş yeri sayında 32 min azalma müşahidə edilmişdir ki, bu da proqnoz edilən 51 min artımdan kifayət qədər az rəqəm olmuşdur. Bildirək ki, sözügedən göstərici cari ilin avqust ayı üzrə 3 min azalma təşkil etmişdir.

Son həftənin diqqət cəlb edən bir başqa makroiqtisadi göstəricisi də “Conference Board” tərəfindən dərc edilən və ABŞ iqtisadiyyatında sentyabr ayı üzrə istehlakçıların ölkədəki cari iqtisadi mühit haqda rəyləri, habelə, yaxın gələcək ilə bağlı gözləntilərini əks etdirən istehlakçı inamı indeksi (Conference Board Consumer Confidence Index) olmuşdur. Sözügedən indeks proqnoz ediləndən 1,8 bənd, əvvəlki ayın analoji göstəricisindən isə 2,6 bənd az olaraq 94,2 bənd təşkil etmişdir. Məlumat üçün bildirək ki, qeyd olunan indeks 0-200 bənd arası səviyyədə ölçülür və 100 bənd istehlakçıların xərclərinə münasibətdə neytral, 100-dən aşağı göstərici istehlakçıların qənaətə meyilli, 100-dən artıq göstərici isə müvafiq olaraq istehlakçıların xərcləməyə meyilli olduğunu bildirir.

Ötən həftə, həmçinin, ABŞ-da “S&P Global” tərəfindən keçirilən və cari ilin sentyabr ayı üzrə ABŞ iqtisadiyyatının istehsalat və xidmət sektorundakı dinamikanı əks etdirən menecer sorğularının (PMI) yekun nəticələri dərc edilmişdir. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən sorğunun nəticəsi həm proqnoz edilən göstərici ilə, həm də əvvəlki ayın analoji göstəricisi ilə eyni olaraq 52 bənd təşkil etmişdir. ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən sorğunun nəticəsi isə gözləntiləri üstələmişdir. Belə ki, sözügedən göstərici həm proqnoz edilən göstəricidən, həm də əvvəlki ayın analoji göstəricisindən 0,3 bənd çox olaraq 54,2 bənd təşkil etmişdir. Əlavə olaraq, ötən həftə “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən də PMI göstəriciləri açıqlanmışdır. ISM-in təqdim etdiyi nəticələrə əsasən cari ilin sentyabr ayı üzrə ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən PMI göstəricisi 49,1 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 0,1 bənd, əvvəlki ayın analoji göstəricisindən isə 0,3 bənd çox olmuşdur. Sentyabr ayı üzrə ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən PMI göstəricisi isə, əksinə, proqnoz edilən göstəricini 1,7 bənd, əvvəlki ayın analoji göstəricisini isə 2 bənd az olaraq 50 bənd təşkil etmişdir. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

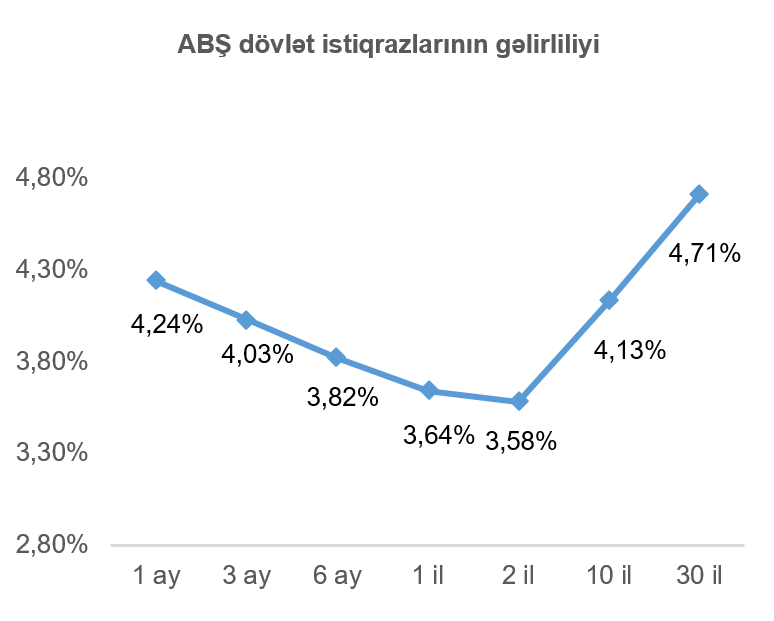

ABŞ mərkəzi bankının bəzi rəsmilərinin ABŞ iqtisadiyyatında inflyasiya təzyiqinin davam etməsinə dair bir sıra bəyanatlarına baxmayaraq, ötən həftə “ADP” şirkəti tərəfindən dərc edilmiş ABŞ əmək bazarının zəif göstəriciləri bazar iştirakçılarında ABŞ mərkəzi bankının pul-kredit siyasətinin yumşaltması tezliyinə dair müəyyən optimizm yaratmışdır. Nəticə olaraq, ötən həftə ərzində ABŞ dövlət istiqrazlarının qiymətləri artmış, gəlirlilikləri isə müvafiq olaraq azalmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,07 faiz bəndi azalaraq 4,13% təşkil etmişdir.

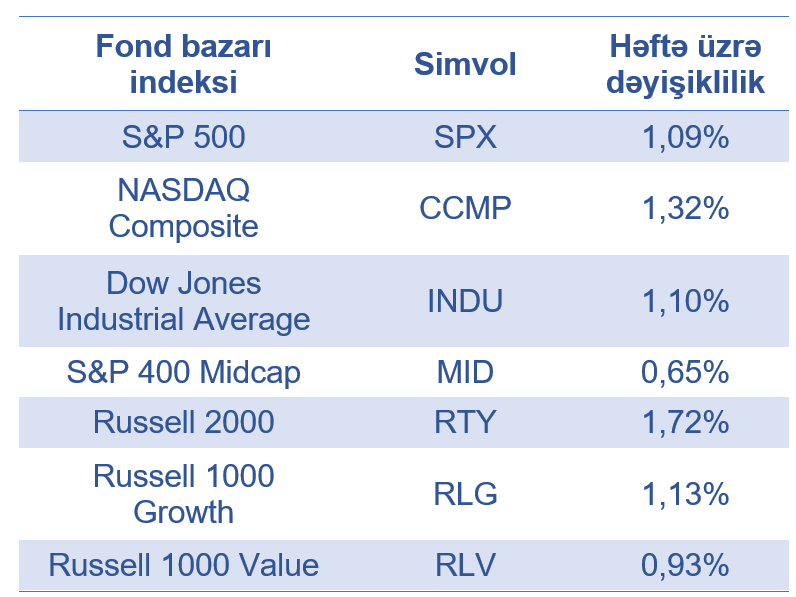

ABŞ-da şatdaun olması bazarda bir qədər qeyri-müəyyənlik yaratsa da, “ADP” şirkəti tərəfindən açıqlanan əmək bazarı göstəricisi bazar iştirakçıları tərəfindən ABŞ mərkəzi bankının uçot faiz dərəcələrini azaltması tezliyinə dair müəyyən nikbinlik yaratmışdır. Nəticə etibarilə, geridə qoyduğumuz həftə ərzində ABŞ-ın aparıcı fond bazarı indeksləri artım nümayiş etdirmişdilər. İKT sahəsinin şirkətlərinin çoxluq təşlik etdiyi “NASDAQ Composite” fond bazarı indeksi ABŞ-ın böyük fond bazarı indeksləri arasında ən çox artan (1,32%) indeks olmuşdur. Kiçik bazar kapitalizasiyalı şirkətlərin səhmlərinin dəyərini təqib edən “Russell 2000” (1,72%) fond bazarı indeksinin artımı da diqqət cəlb etmişdir, ki bu hal da ABŞ mərkəzi bankının pul-kredit siyasətinin yumşaltma tezliyinə dair müsbət gözləntilər fonunda məntiqə uyğundur. Qeyd edək ki, yüksək faizlərin mövcud olduğu iqtisadi mühit kiçik bazar kapitalızasiyalı şirkətlərin borclanma yükünü daha ağır edir.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,09% artmışdır.

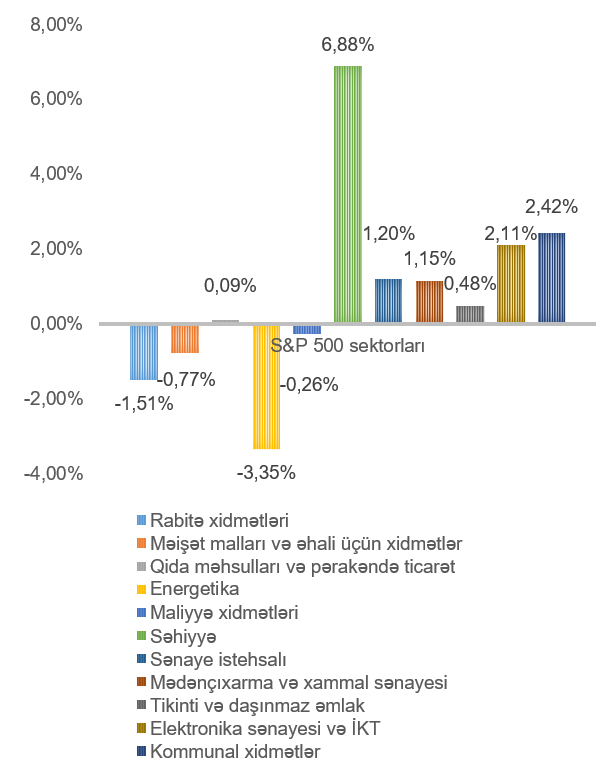

Qeyd edək ki, ən çox dəyər itkisi energetika (3,35%) və rabitə (1,51%) sektorlarını təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir. Ən çox artan isə səhiyyə (6,88%), kommunal xidmətlər (2,42%), elektronika sənayesi və İKT (2,11%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdur.

Səhiyyə sektorundakı artıma bir sıra müsbət xəbərlər təkan vermişdir. Belə ki, ötən həftənin çərşənbə günü “Pfizer” şirkəti (ticarət simvolu: PFE) ABŞ hökuməti ilə dərman qiymətlərini aşağı salmaq və əvəzində tarif güzəştləri almaq barədə razılığa gəlmiş, bu da səhiyyə sektorunda ilin əvvəlindən mövcud olan qeyri-müəyyənliyi azaltmağa kömək etmişdir. Pfizer məhsullarını digər inkişaf etmiş ölkələrdə görülən ən aşağı qiymətə ABŞ-da satmağa razı olmuşdur. ABŞ hökuməti növbəti razılaşmanın “Eli Lily & Co” şirkəti (ticarət simvolu: LLY) ilə olacağını təsdiqləmişdir. Bu xəbərlər əsasında bir sıra dərman istehsal edən şirkətlərin səhmlərinin qiyməti artmışdır.

Həftənin bir digər maraq kəsb edən xəbəri “OpenAi” şirkətinin hazırki və köhnə işçilərinin 6,6 milyar ABŞ dolları dəyərində olan səhmlərini “SoftBank” (ticarət simvolu: SFTBY) daxil olmaqla bir qrup investorlara satmaqla bağlı razılaşmanı tamamlaması olmuşdur. Bu fonda investorlar tərəfindən “OpenAi” şirkətinin dəyərinin hazırda 500 milyard ABŞ dollarına çatdığı təxmin edilməkdədir. Sözügedən xəbər, ümumilikdə, bazarda süni intellekt sahəsinə olan inamı və gözləntiləri artırmışdır.

VALYUTA BAZARLARI

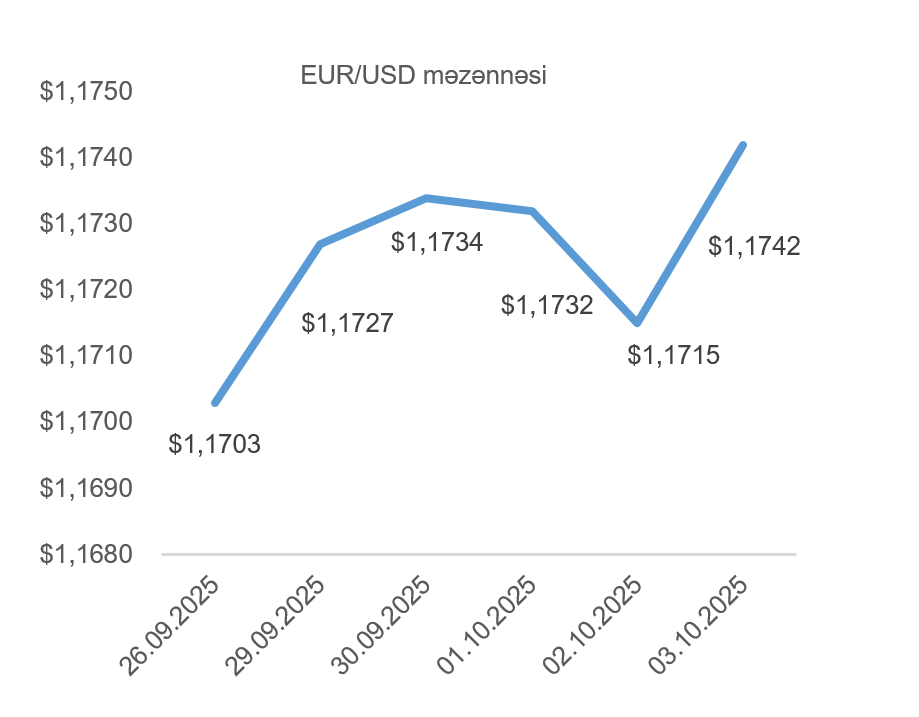

EUR/USD məzənnəsinin dinamikası

ABŞ-dakı şatdaunun müddətinə dair qeyri-müəyyənlik ABŞ dollarının avroya nisbətdə dəyərinə mənfi təsir etmişdir. Federal qurumlar tərəfindən makroiqtisadi göstəricilərin açıqlanmadığı həftədə “ADP” şirkətinin dərcinə əsasən ABŞ-da özəl sektorda olan iş yerlərinin azalması bazar iştirakçılarında ABŞ-ın pul-kredit siyasətinin yaxın gələcəkdə yumşalmasına dair ehtimalları gücləndirmişdir. Digər tərəfdən Avrozonada baza istehlak qiymətləri (core CPI) indeksinin sentyabr üzrə illik miqyasda 2,3% səviyyəsində qalması, habelə, Avropa Mərkəzi Bankının rəhbəri Kristin Laqardın açıqlamaları Avropa Mərkəzi Bankının faiz dərəcələrini cari səviyyədə saxlayacağına dair gözləntiləri artırmışdır. Avrozonada faiz dərəcələrinin cari səviyyədə saxlanılması perspektivləri, habelə, ABŞ əmək bazarının zəif göstəriciləri ABŞ dollarının avroya qarşı olan dəyərinə təzyiq etmişdir. Nəticə olaraq, son həftə ərzində ABŞ dolları avroya nisbətdə dəyər itirmişdir.

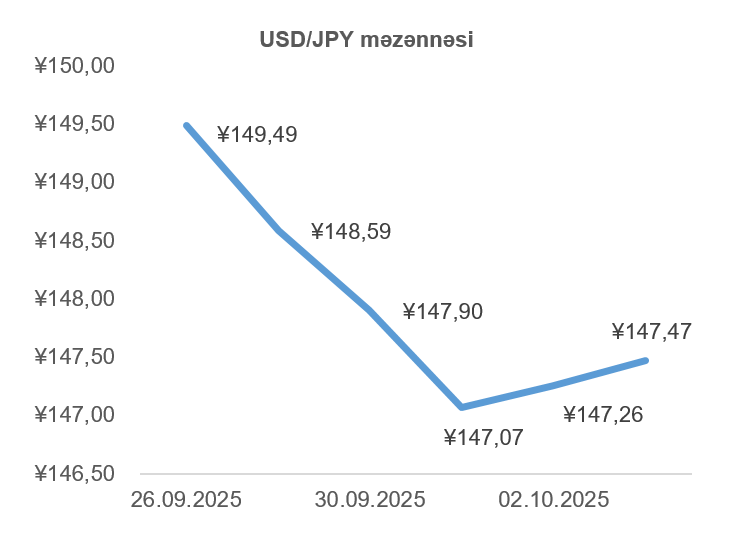

USD/JPY məzənnəsinin dinamikası

ABŞ əmək bazarının ötən həftə dərc edilən zəif göstəricisi ABŞ-da uçot faiz dərəcələrinin endirilmə tezliyinin artmasına dair gözləntiləri gücləndirmişdir. Bu hal Yaponiya yeninin ABŞ dollarına qarşı dəyər qazanmasına səbəb olmuşdur. Digər tərəfdən isə, ekspertlər tərəfindən Yaponiya mərkəzi bankının ilin sonunadək faiz dərəcələrini artıracağına inam artmışdır. Belə ki, Yaponiya mərkəzi bankı rəsmiləri öz çıxışlarında Yaponiya iqtisadiyyatının əsas göstəricilərinin məqbul səviyyədə olması halında faiz dərəcələrini artırmağa dair müsbət mövqedə olduqlarını bildirmişdilər. Yaponiyada məşhur “tankan” sorğusunun nəticələrinə əsasən istehsalçıların iqtisadi mühit haqda müsbət rəydə olması Yaponiya mərkəzi bankının faizləri artıracağına dair ehtimalları yüksəltmişdir. Ümumilikdə, ötən həftə ərzində Yaponiya yeni ABŞ dollarına qarşı dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftə neftin dünya bazarındakı qiymətinə əsas təsiri edən amil bazardakı neftin təklifinin artması ehtimallarının güclənməsi olmuşdur. Belə ki, OPEC+ üzvlərinin neft hasilatını artırmasına dair qərarlı olması neftin təklifinin mövcud tələbi üstələməsinə dair proqnozlara zəmin yaratmışdır. Əlavə olaraq, ABŞ Enerji İnformasiya İdarəsi (EIA) məlumatına əsasən ölkədə xam neft hasilatı iyul ayında gündəlik 13,64 milyon barelə çatmışdır ki, bu da iyun ayına nisbətdə 109 min barel artımdır və yeni rekord sayılır. Bununla yanaşı, iyul ayında ABŞ-da neftə tələbat bir qədər zəifləmişdir. İdarənin “xam neft və neft məhsullarına tələbat” göstəricisi iyundaki maksimumdan sonra iyulda 23 min barel azalaraq gündəlik 20,98 milyon barel təşkil etmişdir. ABŞ-da neft inventarlarında isə gözləniləndən yüksək artım qeydə alınmışdır. Belə ki, iyul ayı üzrə xam neft inventarlarında 149 min barel azalma proqnoz edilsə də, faktiki olaraq 1,79 milyon barel artım müşahidə edilmişdir. Həmçinin, ABŞ-ın, xüsusilə Hindistan, Türkiyə, Macarıstan və Slovakiya kimi alıcılara təzyiqlərinə baxmayaraq, Rusiyanın dəniz yolu ilə xam neft ixracı gündəlik 3,62 milyon barel səviyyəsinə yüksəlmişdir. Bütün bu amillər neftin dünya bazarındakı dəyərinə mənfi təsir etmişdir. Nəticə etibarı ilə, son həftə ərzində WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti 7,36%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 6,78% azalmışdır.

Qızılın qiymətinin dinamikası

Son həftə qızılın dünya bazarındakı dəyərində artım müşahidə edilmişdir. ABŞ-dakı şatdaunun hansı müddət davam edəcəyinə dair tutarlı məlumat olmaması fonunda qızılın investorlar üçün “təhlükəsiz liman” investisiya seçimi olaraq cəlbediciliyini artırmışdır. Həmçinin, “ADP” şirkətinin ABŞ əmək bazarı dinamikasına dair dərc etdiyi göstəricinin məyus edici olması, ABŞ mərkəzi bankının faiz dərəcələrini endirmə miqyasına dair ekspert və investorlarda nikbin proqnozlar formalaşdırmışdır. Bu hal isə, öz növbəsində, faiz gəliri qazandırmayan investisiya aləti olan qızıla olan tələbin artmasına səbəb olmuşdur. Ümumilikdə, ötən həftə qızılın dünya bazarındakı dəyərinə təsir baxımından geosiyasi amilin müsbət təsiri daha üstün olmuşdur. Beləliklə də, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 2,62% artaraq bir Troy unsiyası (31,1 qram) üçün 3 908,90 ABŞ dolları təşkil etmişdir.