Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 22 – 26 sentyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

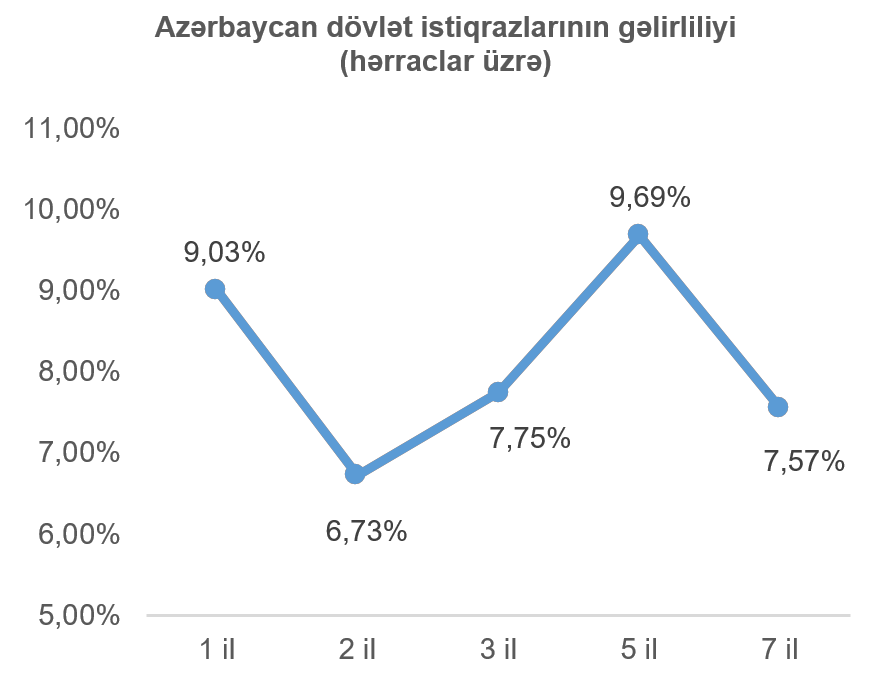

23 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 17 investor iştirak etmiş və tələb təklifdən 399% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,80% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (94%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 7,75% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,2298 faiz bəndi çox olmuşdur. Qeyd edək ki, 30 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

22 sentyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə həyata keçiriləcəkdir və yerləşdirilmə tarixi emitent tərəfindən bildiriləcəkdir.

23 sentyabr 2025-ci il tarixində Bakı Fond Birjasında “Bank of Baku” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 20 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 18 ay olan təmin edilməmiş istiqrazlarının yerləşdirilməsi baş tutmuşdur. Yerləşdirilmə abunə yazılışı üsulu ilə həyata keçirilmişdir. Abunə yazılışında 601 investor iştirak etmiş, tələb təklifi 17% üstələmişdir. Sözügedən istiqrazlar üzrə ortaölçülmüş gəlirlilik 13% təşkil etmiş, istiqrazlar tam həcmdə yerləşdirilmişdir.

25 sentyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nın nominal dəyəri 100 manat, ümumi buraxılış həcmi 3 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə həyata keçiriləcəkdir və yerləşdirilmə tarixi emitent tərəfindən bildiriləcəkdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-da makroiqtisadi təqvim zəngin olmuşdur. Həftənin ən maraqla gözlənilən makroiqtisadi göstəricilərindən biri ABŞ-ın İqtisadi Analizlər Bürosu tərəfindən dərc edilmiş cari ilin avqust ayı üzrə qida məhsulları və enerji qiymətləri xaric baza şəxsi istehlak xərcləri (core PCE) qiymət indeksi olmuşdur. Sözügedən göstərici üzrə artım istər aylıq miqyasda, istərsə də illik miqyasda həm proqnoz edilən, həm də əvvəlki ayın göstəricisi ilə eyni olmuşdur. Belə ki, qida məhsulları və enerji qiymətləri xaric baza şəxsi istehlak xərcləri (core PCE) qiymət indeksi avqust üzrə aylıq miqyasda 0,2%, illik miqyasda isə 2,9% artım nümayiş etdirmişdir. Əlavə olaraq, ABŞ İqtisadi Analizlər Bürosunun cari ilin avqust ayı üzrə ABŞ iqtisadiyyatında şəxsi gəlir və xərclərin dinamikası açıqlanmışdır. Açıqlamaya əsasən avqust ayında ABŞ-da şəxsi gəlirlər 0,6%, şəxsi xərclər isə 0,4% artmışdır ki, bu da hər iki göstərici üzrə proqnoz edilən göstəricilərdən 0,1 faiz bəndi çox olmuşdur.

ABŞ İqtisadi Analizlər Bürosu ötən həftə, həmçinin, ABŞ-da ÜDM-nin cari ilin üçüncü rübü üzrə dinamikasını üçüncü (sonuncu) təxmini dərc etmişdir. Dərcə əsasən 2025-ci ilin üçüncü rübündə ABŞ-da ÜDM rüblük miqyasda 3,8% artmışdır ki, bu da proqnoz edilən tempdən və əvvəlki rübün göstəricisindən 0,5 faiz bəndi çox olmuşdur.

Son həftənin bir başqa maraq kəsb edən makroiqtisadi göstərici “S&P Global” tərəfindən açıqlanan sentyabr ayı üzrə ABŞ iqtisadiyyatında istehsalat sahəsi və xidmət sektorunun dinamikasını əks etdirən menecer sorğularının ilkin nəticələri (PMI) olmuşdur. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən PMI göstəricisi sentyabr üzrə 52 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 0,2 bənd, əvvəlki ayın analoji göstəricisindən isə 1 bənd az olmuşdur. Xidmət sektoru üzrə sentyabr ayını əhatə edən PMI göstəricisi isə proqnozlardan 0,1 bənd, əvvəlki ayın analoji göstəricisindən isə 0,6 bənd az olaraq 53,9 bənd olaraq açıqlanmışdır. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir. Ümumilikdə, sentyabr ayı üzrə ilkin PMI göstəriciləri proqnozlardan və əvvəlki ayın göstəricilərindən az olsa da, 50 bənd həddindən yuxarı göstərici ilə iqtisadi artımı bildirməkdədir. Bu hal isə ekspertlərin rəyinə əsasən ABŞ iqtisadiyyatının artım temp ilə uyğunluq təşkil edir.

Ötən həftə ABŞ əmək bazarı da müsbət işarələrə vermişdir. Belə ki, 20 sentyabr 2025-ci il tarixində bitən həftə üzrə ABŞ-da işsizlik müavinətinə ilkin müraciətlərin sayı 218 min təşkil etmişdir ki, bu da proqnoz edilən saydan 15 min, bir həftə əvvəlki saydan isə 14 min az olmuşdur.

Son həftən ABŞ maliyyə bazarına təsiri baxımdan ən əhəmiyyətli hadisələrdən biri ABŞ mərkəzi bankının (FED) Cerom Pauelin həftənin çərşənbə axşamı baş tutmuş çıxışı olmuşdur. Qeyd olunan çıxışda Cerom Pauel ABŞ iqtisadiyyatının "çətin bir vəziyyətdə" olduğunu bildirmişdir. O, qısa müddətdə inflyasiyanın artmasını, əmək bazarında isə zəifləmə risklərinin mövcudluğunu qeyd etmişdir. Pauel eyni zamanda ABŞ-da “səhm qiymətlərinin olduqca yüksək qiymətləndirilmiş” olduğunu da etiraf etmişdir. Əlavə olaraq, ötən həftə ABŞ mərkəzi bankının idarə heyətinin üzvləri Alberto Musalem və Rafael Bostic də daxil olmaqla bir sıra digər ABŞ mərkəzi bankı rəsmiləri davamlı yüksək inflyasiya ilə bağlı narahatlıqlarını əsas gətirərək ABŞ-da pul-kredit siyasətin daha da yumşaldılmasına qarşı ehtiyatlı yanaşdıqlarını bildirmişdilər.

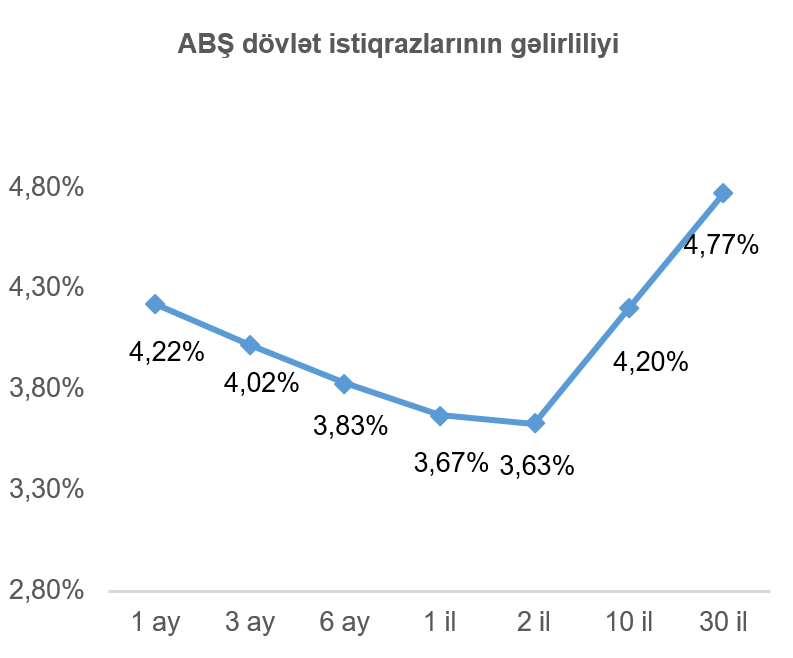

Ümumilikdə, son həftənin makroiqtisadi göstəricilərinə əsasən ABŞ-da iqtisadiyyatının cari artım tempinin gözləniləndən yüksək olması, əmək bazarının bərpa işarələri verməsi, ABŞ iqtisadiyyatında inflyasiya təzyiqlərinin hələ də aktual qalması, habelə, ABŞ mərkəzi bankının pul-kredit siyasətinin yumşaldılmasına dair ehtiyatlı çıxışları ABŞ dövlət istiqrazlarının gəlirliliklərinin artmasına səbəb olmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,06 faiz bəndi artaraq 4,20% təşkil etmişdir.

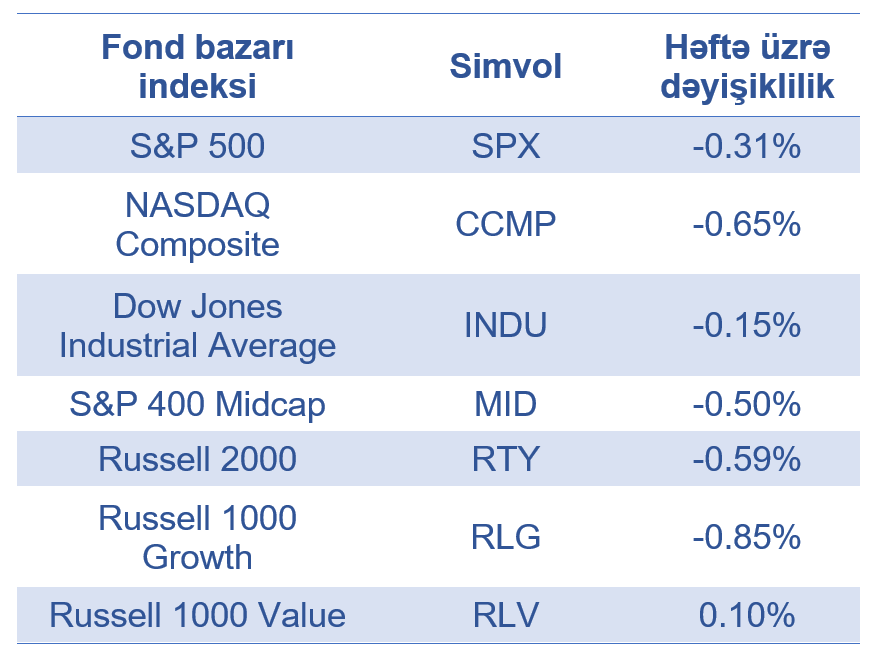

Yuxarıda qeyd olunan amillər ötən həftə ərzində ABŞ fond bazarına da mənfi təsir etmişdir. Xüsusi ilə də ABŞ mərkəzi bankı rəsmilərinin yaxın gələcəkdə uçot faiz dərəcələrinin gözləniləndən az tezlikdə endirilə biləcəyinə dair işarə vermələr fond bazarı iştirakçıları tərəfindən birmənalı qarşılanmamışdır. ABŞ-ın əksər fond bazarı indekslərinin göstəriciləri ötən həftə ərzində azalmışdılar. İKT sektoru yönlü “NASDAQ Composite” fond bazarı indeksi ABŞ-ın böyük fond bazarı indeksləri arasında ən çox geriləmə nümayiş etdirmişdir (-0,65%). Kiçik və orta bazar kapitalizasiyalı şirkətlərin səhmlərinin dəyərini təqib edən “Russell 2000” (-0,59%) və “S&P 400 Midcap” (-0,50%) fond bazarı indeksləri də nisbətən çox geriləmişdilər. Bir digər diqqət çəkən məqam da “dəyər” şirkətlərinin səhmlərinin qiymətlərindəki artım olmuşdur.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,31% azalmışdır.

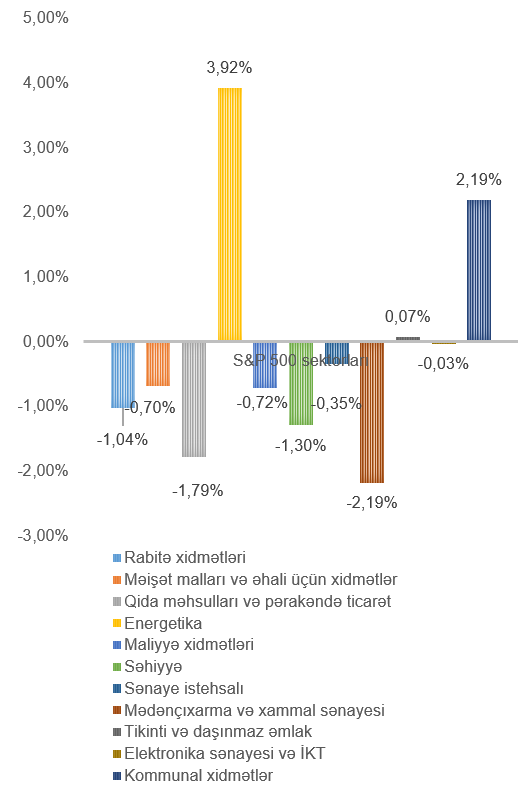

Qeyd edək ki, ən çox dəyər itkisi mədənçıxarma və xammal sənayesi (2,19%), qida məhsulları və pərakəndə ticarət (1,79%), səhiyyə (1,30%) sektorunu təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir. Ən çox artan isə energetika (3,92%), kommunal xidmətlər (2,19%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdular.

Ötən həftə səhm bazarında bir digər diqqət cəlb edən hadisə “Intel” şirkətinin (ticarət simvolu: INTC) “Apple” şirkətindən (ticarət simvolu: AAPL) investisiya cəlb etməsi barədə xəbərlər olmuşdur. Əlavə olaraq, “Intel” şirkəti (ticarət simvolu: INTC) “TSMC” şirkəti (ticarət simvolu: TSM) ilə əməkdaşlıq üzrə danışıqlara başlaması haqda xəbər yayılmışdır. Bu fonda həftə ərzində “İntel şirkətinin (ticarət simvolu: INTC) səhminin dəyəri 20,01%, “Apple” şirkətinin (ticarət simvolu: AAPL) səhminin dəyəri 4,06%, “TSMC” şirkətinin (ticarət simvolu: TSM) dəyəri isə 3,21% artmışdır.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

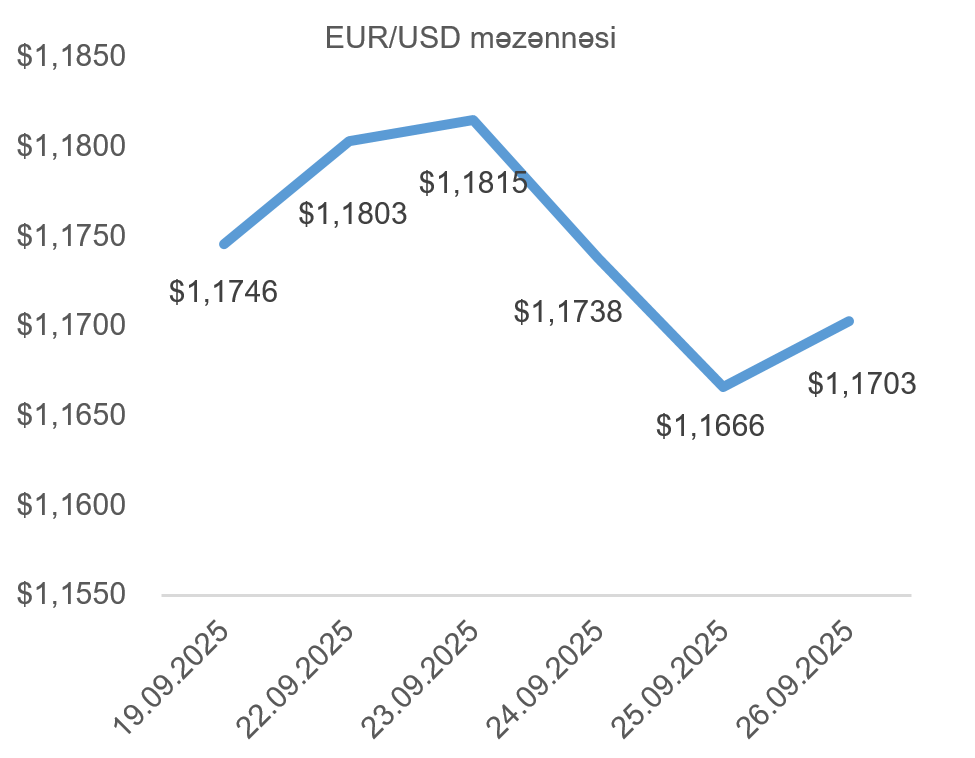

23 sentyabr 2025-ci il tarixində Avrozonanın iqtisadi aktivlik dinamikasını əks etdirən “HCOB Eurozone Composite” PMI göstəricisi avqust ayı üzrə gözləntiləri üstələyərək avronun dollara qarşı dəyər qazanmasına səbəb olmuşdur və cütlüyün məzənnəsi 1 avro üçün 1,1815 ABŞ dolları səviyyəsinə yüksəlmişdir. Lakin, ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauel və bankın digər rəsmilərinin iqtisadi perspektivlərlə bağlı açıqlamaları faiz endirimlərinin tezliyi barədə qeyri-müəyyənliyi artırmışdır. Habelə, ABŞ-da işsizlik müavinətinə ilkin müraciətlər ikinci həftə ardıcıl olaraq yaxşılaşaraq 218 minə enmişdir. Eyni zamanda, rüblük ÜDM artımı proqnozları üstələyərək 3.8% səviyyəsində qeydə alınmışdır. Bu göstəricilər yaxın gələcəkdə faiz endirimlərinin məhdud miqyasda olacağına işarə edərək avronun ABŞ dollarına olan məzənnəsinin həftəlik minimum səviyyəsinə (1 avro üçün 1,1666 ABŞ dolları) düşməsinə səbəb olmuşdur. Lakin, həftənin cümə günü açıqlanan baza şəxsi istehlak xərcləri (core PCE) qiymət indeksi proqnozlara uyğun gəlməsi ABŞ dollarının yenidən dəyər qazanaraq 1 avro üçün 1,1703 ABŞ dolları səviyyəsinə çatmasını təmin etmişdir. Ümumilikdə, ABŞ mərkəzi bankının yaxın gələcəyə dair pul-kredit siyasətindəki qeyri-müəyyən trayektoriya dolların bir həftə əvvəl ilə müqayisədə möhkəmlənməsinə səbəb olmuşdur.

USD/JPY məzənnəsinin dinamikası

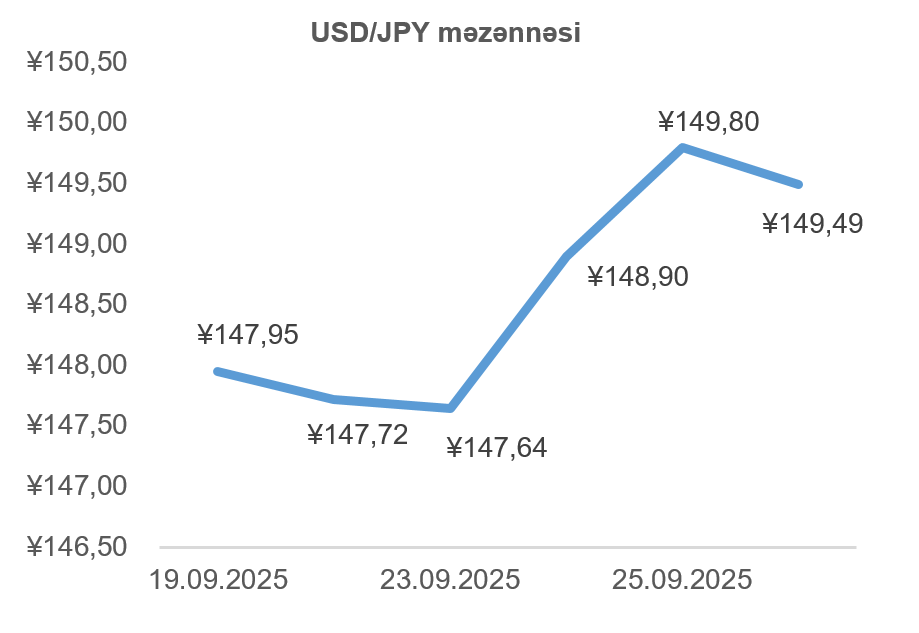

Həftənin əvvəlində Yaponiya mərkəzi bankının faiz artımına getməsi gözləntiləri Yaponiya yeninin ABŞ dollarına qarşı dəyərini artıraraq cütlüyün məzənnəsini 1 ABŞ dolları üçün 147,95 yen səviyyəsindən 1 ABŞ dolları üçün 147,64 yenə qədər endirmişdir. Lakin, Yaponiyanın baza istehlak qiymətləri indeksinin (Core CPI) proqnozlardan az olaraq 2.5% səviyyəsində dərc edilməsi Yaponiya mərkəzi bankının faiz dərəcələrini artıracağı ehtimallarını azaltmışdır. Bundan əlavə, gələn həftə Yaponiya Liberal Demokratik Partiyasının seçkiləri fonunda yaranmış siyasi qeyri-müəyyənlik Yaponiya yeninə təzyiq göstərən amil olmuşdur. Digər tərəfdən, ABŞ-da son həftə ərzindəki güclü əmək bazarı və ÜDM göstəriciləri ABŞ dollarını dəstəkləyərək cütlüyünü həftəlik maksimum olan 1 ABŞ dolları üçün 149,80 yen səviyyəsinə yüksəltmişdir. ABŞ-da həftənin cümə günü açıqlanan baza şəxsi istehlak xərcləri (core PCE) qiymət indeksi fonunda Yaponiya yeni cüzi dəyər qazanmasına baxmayaraq, ümumilikdə, bir həftə əvvəl ilə müqayisədə ötən həftə ABŞ dolları Yaponiya yeninə qarşı dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Dünyanın iki ən böyük neft istehlakçısından biri olan ABŞ iqtisadiyyatının artım tempinin gözləniləndən yaxşı olması neftə yaxın gələcəkdəki tələbin yüksək olması ehtimallarını artırmışdır. Bu hal neftin dünya bazarındakı dəyərinə müsbət təsir etmişdir. Digər tərəfdən, Rusiyanın benzin və dizel yanacaqlarının ixracına əlavə məhdudiyyətlər tətbiq etməsi, habelə, Ukraynanın Rusiyanın neft infrastrukturuna qarşı hücumlarının yaratdığı fəsadlar neftin dünya bazarındakı qiymətinə müsbət təsir edən bir başqa amil olmuşdur. Qeyd edək ki, Rusiyanın neft ixracatında gündəlik təxminən 1 milyon barel azalma müşahidə edilmişdir. Əlavə olaraq, Rusiyaya qarşı tətbiq olunan sanksiyalar və ABŞ Prezidenti Donald Trampın digər ölkələrə Rusiya nefti almamaq barəsində təzyiqini artırması da neftin qiymətini dəstəkləmişdir. Nəticə etibarı ilə, son həftə ərzində WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti 5,32%, Brent markalı Avropa neftinin noyabr fyuçerslərinin qiyməti isə 5,17% artmışdır.

Qızılın qiymətinin dinamikası

ABŞ-da son həftənin makroiqtisadi göstəriciləri və ABŞ mərkəzi bankının rəsmilərinin çıxışları fonunda ABŞ-da pul-kredit siyasətində yumşalma miqyasının gözləniləndən kiçik ola biləcəyi ehtimalları qızılın dünya bazarındakı dəyərinə təzyiq göstərmişdir. Buna baxmayaraq, mərkəzi banklar tərəfindən qızılın alış həcminin artması, habelə, dünyadakı geosiyasi vəziyyətin qəlizləşməsi “təhlükəsiz liman” investisiya seçimi olan qızıla tələbin yüksəlməsinə səbəb olmuşdur. Ümumilikdə, ötən həftə qızılın dünya bazarındakı dəyərinə təsir baxımından geosiyasi amilin müsbət təsiri daha üstün olmuşdur. Beləliklə də, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 2,78% artaraq bir Troy unsiyası (31,1 qram) üçün 3 809 ABŞ dolları təşkil etmişdir.