Kapital, valyuta və əmtəə bazarlarının aylıq icmalı 10 mart – 4 aprel 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı|

Korporativ qiymətli kağızlar

10 mart 2025-ci il tarixində Bakı Fond Birjasında BOKT “EMBAFİNANS” QSC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının birqiymətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 4 investor iştirak etmiş və istiqrazlar tam həcmdə yerləşdirilmişdir.

10 mart 2025-ci il tarixində Bakı Fond Birjasında BOKT “INTERNATIONAL” QSC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər 3 aydan bir, tədavül müddəti isə 1 il olan təmin edilməmiş istiqrazlarının abunə yazılışı üsulu ilə yerləşdirilməsi yekunlaşmışdır. Abunə yazılışında 1 investor iştirak etmiş və istiqrazlar tam həcmdə yerləşdirilmişdir.

13 mart 2025-ci il tarixində Bakı Fond Birjasında “BANK RESPUBLİKA” ASC-nin nominal dəyəri 1 000 ABŞ dolları, ümumi buraxılış həcmi 5 milyon ABŞ dolları, illik gəlirlilik faizi 8,5%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 8 il olan təmin edilməmiş istiqrazlarının rəqabətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 62 investor iştirak etmiş və istiqrazlar tam həcmdə yerləşdirilmişdir.

10 mart 2025-ci il tarixində Bakı Fond Birjasında “KREDİT EVİ” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 17%, ödəmə tezliyi ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının rəqabətli hərrac üsulu ilə yerləşdirilməsi yekunlaşmışdır. Hərracda 50 investor iştirak etmiş və istiqrazlar tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Son bir aylıq dövrdə ABŞ-da makroiqtisadi müstəvidə bir sıra vacib göstəricilər açıqlanmışdır. 12 mart 2025-ci il tarixində açıqlanmış volatil olan qida məhsulları və enerji qiymətləri xaric baza istehlak qiyməti indeksi (core CPI) fevral üzrə aylıq 0,2% artım nümayiş etdirmişdir ki, bu da proqnoz ediləndən 0,1 faiz bəndi, əvvəlki ayın göstəricisindən isə 0,2 faiz bəndi az olmuşdur. Eyni makroiqtisadi göstərici illik olaraq fevral ayı üzrə 3,1% artmışdır ki, bu da proqnoz edilən göstəricidən 0,1 faiz bəndi, yanvar ayı üzrə illik göstəricidən isə 0,2 faiz bəndi az olmuşdur. Qida məhsulları və enerji xərcləri daxil ümumi istehlak qiymət indeksi (CPI) isə fevral ayı üzrə aylıq 0,2%, illik isə 2,8% artmışdır. Qeyd olunan göstərici həm aylıq, həm də illik miqyasda proqnoz edilən göstəricilərdən 0,1 faiz bəndi, əvvəlki ayın göstəricilərindən isə 0,2 bəndi az olmuşdur.

Ötən bir aylıq dövrün ən vacib makroiqtisadi xəbəri ABŞ mərkəzi bankının növbəti görüşündə ölkədəki uçot faiz dərəcəsinə dair verdiyi qərar olmuşdur. Belə ki, ABŞ mərkəzi bankı 19 mart 2025-ci il tarixində baş tutmuş görüşündə uçot faiz dərəcəsini mövcud səviyyədə (faiz dəhlizinin aşağı həddini 4,25%, yuxarı həddini isə 4,50%) saxlanılmasına qərar vermişdir. ABŞ prezident administrasiyasının mövcud tarif siyasəti fonunda ölkədəki inflyasiya dərəcəsinin artma ehtimalları ABŞ mərkəzi bankının bu qərarına təsir edən əsas amil olmuşdur.

Görünən odur ki, ABŞ mərkəzi bankının hazırda faiz dərəcələrini endirməyə ehtiyat etməsi heç də əsassız olmamışdır. Belə ki, 28 mart 2025-ci il tarixində açıqlanmış və ABŞ mərkəzi bankının ən üstünlük verdiyi inflyasiya göstəricisi olan volatil qida məhsulları və enerji qiymətləri xaric baza şəxsi istehlak xərcləri (core PCE) qiymət indeksi fevral ayı üzrə həm proqnozları, həm də əvvəlki ayın göstəricisni 0,1 faiz bəndi üstələyərək aylıq 0,4% artmışdır. Sözügedən göstərici illik miqyasda da, həmçinin, proqnozlardan 0,1 faiz bəndi, əvvəlki ayın analoji göstəricisindən isə 0,2 faiz bəndi çox olaraq 2,8% artım nümayiş etdirmişdir.

Bir digər vacib makroiqtisadi göstərici 27 mart 2025-ci il tarixində üçüncü dəfə dərc edilmiş ABŞ ÜDM-in rüblük dinamikası olmuşdur. Dərcə əsasən 2024-cü ilin son rübündə ABŞ ÜDM-i 2,4% artmışdır ki, bu da həm əvvəlki rübün göstəricisini, həm də ekspertlərin proqnozunu 0,1 faiz bəndi üstələmişdir.

Bir başqa maraqla gözlənilən makroiqtisadi göstərici Təchizat İdarəçiliyi İnstitutu (ISM) və S&P Global tərəfindən açıqlanan mart ayı üzrə ABŞ iqtisadiyyatında istehsalat dinamikasnı bildirən menecer sorğularının yekun nəticələri (PMI) olmuşdur. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən “S&P Global”-ın sorğusunun nəticəsi 50,2 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 0,3 bənd, əvvəlki ayın analoji göstəricisindən isə 0,4 bənd çox olmuşdur. “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən keçirilən analoji sorğunun nəticəsi isə proqnoz edilən göstəricidən 0,5 bənd, əvvəlki ayın göstəricisindən isə 1,3 bənd az olaraq 49 bənd təşkil etmişdir. ABŞ iqtisadiyyatının xidmət sektorundakı dinamikanı əks etdirən sorğunun nəticələri “S&P Global”-a əsasən proqnozları üstələmiş, “Təchizat İdarəçiliyi İnstitutu”-na (ISM) əsasən isə proqnozların gerisində qalmışdır. Belə ki, “S&P Global” tərəfindən keçirilən sorğunun nəticəsi proqnoz edilən göstəricidən 0,1 bənd və əvvəlki ayın göstəricisndən 0.2 bənd çox olaraq 54,4 bənd təşkil etmişdir. “Təchizat İdarəçiliyi İnstitutu” (ISM) tərəfindən keçirilən analoji sorğunun nəticəsi isə 50,8 bənd olaraq açıqlanmışdır ki, bu da proqnoz edilən göstəricidən 2,1 bənd, əvvəlki ayın göstəricisindən isə 2,7 bənd az olmuşdur. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir.

ABŞ-da son həftə açıqlanmış əmək bazarının dinamikasını əks etdirən göstəriciləri müsbət işarələr vermişdirlər. ABŞ Əmək Departamentinin kənd təsərrüfat sahəsi xaric digər sahələrdə yaradılmış yeni iş sayını əks etdirən hesabatına (non-farm payroll) əsasən ABŞ iqtisadiyyatında mart ayında 228 min yeni iş yeri yaradılmışdır. Sözügedən göstərici mart ayı üçün proqnoz edilən göstəricidən 88 min, əvvəlki ayın göstəricisindən isə 111 min çox olmuşdur. Həmçinin, ABŞ iqtisadiyyatında mart ayı üzrə işsizlik səviyyəsi 4,2% olaraq açıqlanmışdır ki, bu da həm proqnoz edilən, həm də əvvəlki ayın analoji göstəricisini 0,1 faiz bəndi üstələmişdir.

Ümumilikdə, son bir aylıq dövrdə ABŞ prezident administrasiyasının açıqladığı tarif siyasəti makroiqtisadi göstəricilərin gözləntisinə ciddi təsir etmişdir. Bu fonda ABŞ iqtisadiyyatında inflyasiya təzyiqlərinin artması ehtimalı güclənmişdir. Bu hal ABŞ mərkəzi bankının uçot faiz dərəcəsini endirmə zamanı və tezliyinə də təsir etməkdədir. Ekspertlərin bir çoxu mövcud makroiqtisadi mühitdə ABŞ mərkəzi bankının cari ildə faiz dərəcələrini əvvəl proqnoz edilən kimi dörd dəfə eydirəcəyi ehtimallarının az olduğunu bildirirlər.

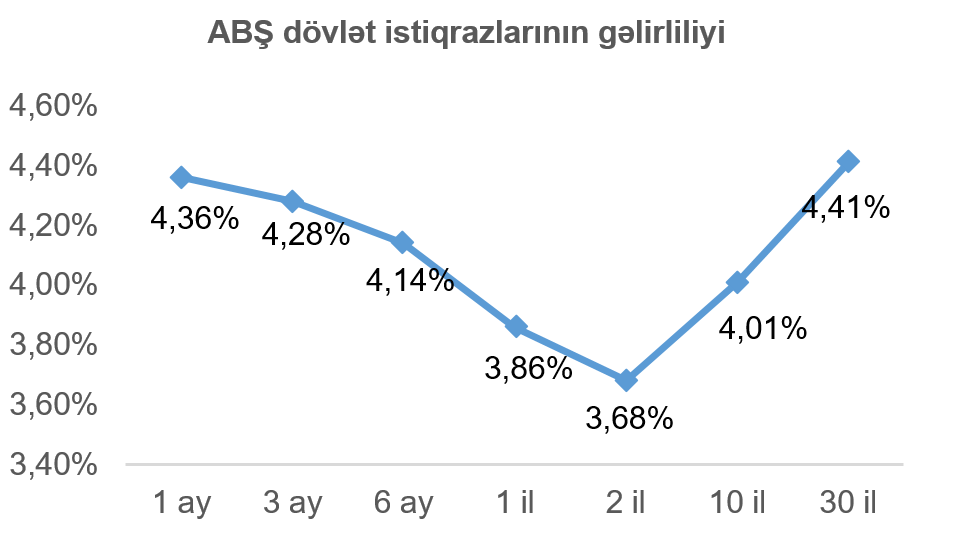

Son bir aylıq dövrdə tarif siyasəti nəticəsində ABŞ fond bazarında qeyri-müəyyənliyin artması ABŞ dövlət istiqrazlarına olan tələbi yüksəltmişdir. Nəticə olaraq, ABŞ dövlət istiqrazlarının gəlirlilikləri ötən bir ayda azalmışdırlar. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi 0,31 faiz bəndi azalaraq 4,01% təşkil etmişdir.

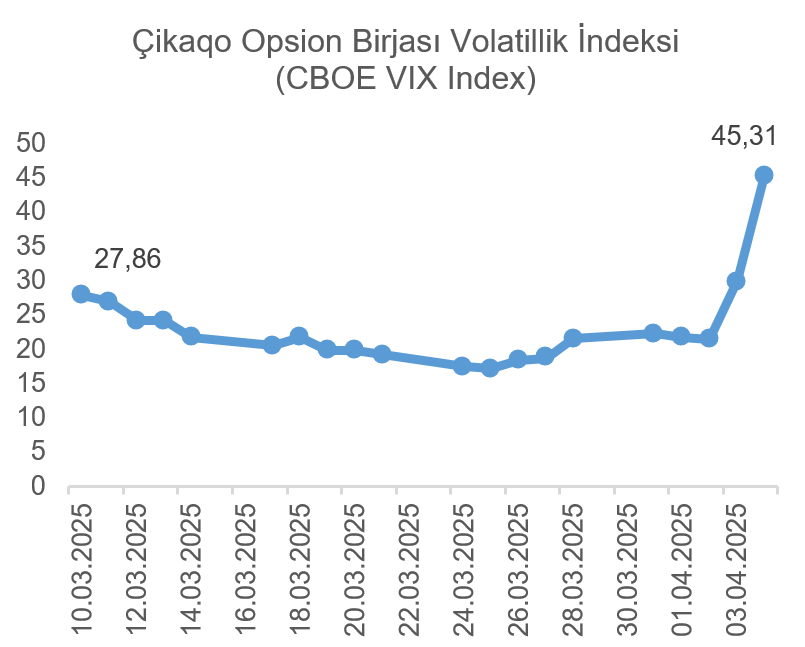

Son bir aylıq dövrdə ABŞ fond bazarı tutarlı düşüş yaşamışdır. ABŞ prezident administrasiyasının tarif siyasəti və bərabərində gələn qeyri-müəyyənlik investorların ABŞ iqtisadiyyatının yaxın gələcəkdəki artım tempi barədə narahatçılığını artırmışdır. Sözugedən amil Çikaqo Opsiyon Birjası Volatillik İndeksinin (CBOE VIX Index) dinamikasında öz əksini tapmışdır.

Qeyd edək ki, Çikaqo Opsiyon Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsiyonların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir. Son bir aylıq dövrün əvəlində ABŞ-da tariflərin faktiki tətbiqi ləngidilməsi, həmçinin, bəzi məhsullara görə bəzi ölkələrin tarifdən azad edilməsi, tariflərin miqyasının nisbətən az olacağı ümidlərini artırmışdır. Lakin, ötən həftə ABŞ prezident administrasiyasının açıqladığı tariflərin miqyası investorların və ekspertlərin gözləntilərini üstələmişdir. Nəticə olaraq, Çikaqo Opsiyon Birjası Volatillik İndeksinin (CBOE VIX Index) göstəricisi son həftənin sonunda əsaslı şəkildə artmışdır.

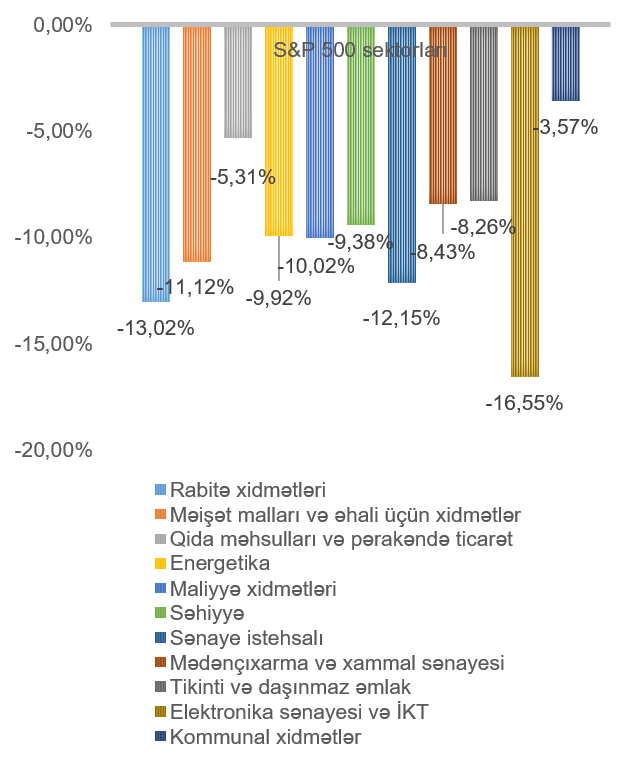

ABŞ fond bazarının aparıcı indekslərinin hamısı ötən bir aylıq dövrdə dəyər itirmişdir.

ABŞ-ın ən böyük fond bazarı indeksi “S&P 500” son həftə ərzində 12,06% geriləmişdir. Qeyd etmək lazımdır ki, indeksi təşkil edən bütün sektorlarda düşüş müşahidə edilmişdir. Ən çox dəyər itkisi elektronika sənayesi və İKT (16,55%), rabitə xidmətləri (13,02%), sənaye istehsalı (12,15%), məişət malları və əhali üçün xidmətlər (11,12%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur.

VALYUTA BAZARLARI

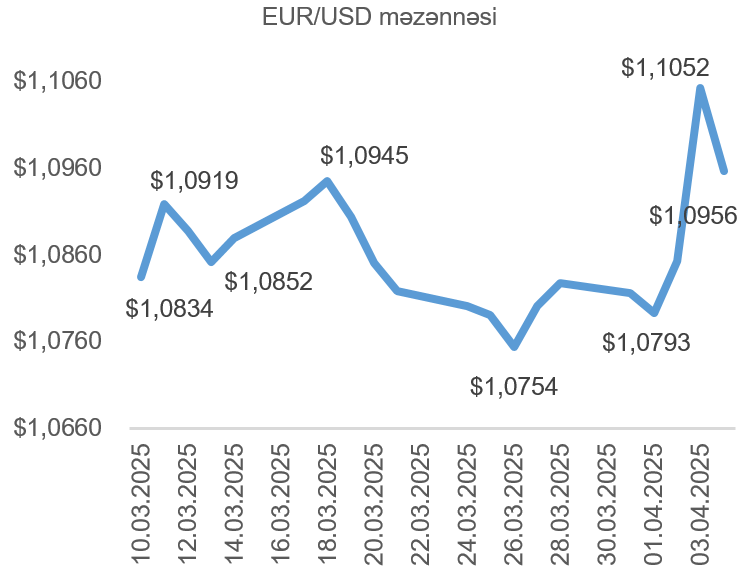

EUR/USD məzənnəsinin dinamikası

Son bir aylıq dövrün əvvəlindən başlayaraq ABŞ dolları avroyaqarşı dəyər qazanmağa başlamışdır. ABŞ mərkəzi bankının uçot faiz dərəcələrini mövcud həddə saxlaması, Avropa Mərkəzi Bankının faiz dərəcələrini endirməsi fonunda ABŞ dollarının mövqeyini avroya qarşı gücləndirmişdir. Əlavə olaraq ABŞ-da açıqlanmış ÜDM göstəricisi, habelə iqtisadi aktivliyi bildirən PMI göstəricisinin ümumilikdə müsbət olması ABŞ dollarının avroya nisbətdə dəyərinin artmasına təkan vermişdir. Lakin, ötən həftənin sonuna doğru ABŞ prezident administrasiyasının tarifləri açıqlaması nəticəsində ekspertlər və investorlarda ABŞ-da yaxın gələcəkdəki iqtisadi artım tempi barədə suallar yaratmışdır. Nəticə olaraq ABŞ dolları avroya qarşı kəskin dəyər itirməyə başlamışdır. Lakin, davamında ABŞ fond bazarının enişi fonunda kütləvi satışların güclənməsi xarici investorlarda ABŞ dollarına tələbatı artırmışdır. Əlavə olaraq, ABŞ mərkzəzi bankının rəhbəri Cerom Pauel öz çıxışında uçot faiz dərəcələrinin endirmək baxımdan daha təmkinli və diqqətli hərəkət edəcəklərinə dair işarələr vermişdir. Bu amillər ABŞ dollarının avroya qarşı dəyər itirməsinin qarşısını almış və həftənin sonuna ABŞ dolları yenidən avroya qarşı dəyər qazanmağa başlamışdır.

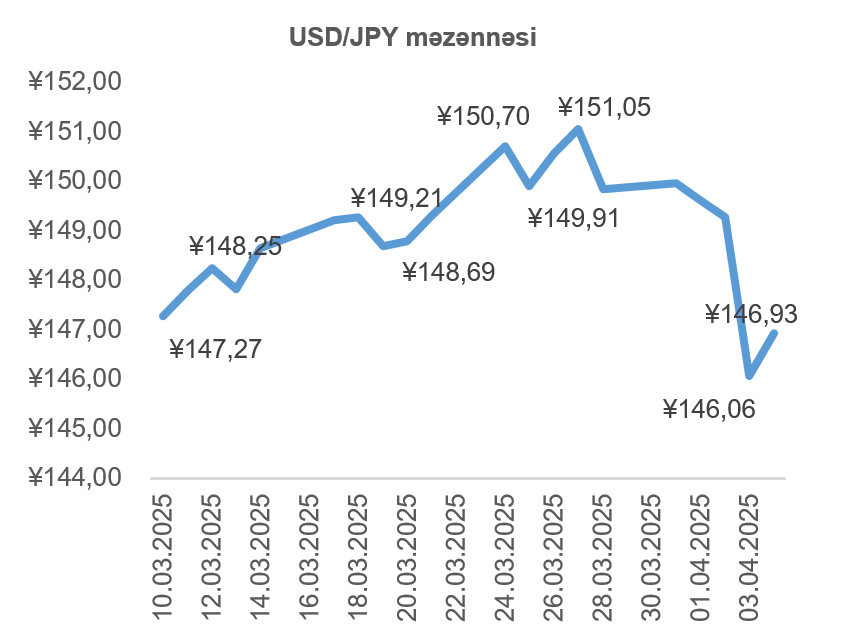

USD/JPY məzənnəsinin dinamikası

Son bir aylıq dövrün böyük hissəsində Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsi müşahidə edilmişdir. Buna əsas səbəb ABŞ-da makroiqtisadi göstəricilərin müsbət olması, habelə, ABŞ mərkəzi bankının mart ayında baş tutan görüşündə uçot faiz dərəcələrini endirməməsi, əks tərəfdə isə Yaponiya mərkəzi bankının faiz dərəcələrini artırmaqda tərəddüdlü davranışı olmuşdur. Lakin, ötən həftə ABŞ-da tariflərin açıqlanması fonunda makroiqtisadi proqnozların qeyri-müəyyənləşməsi, həmçinin, ABŞ fond bazarının dəyər itirməsi Yaponiya yeninə tələbi artırmışdır. Nəticə olaraq, Yaponiya yeni ABŞ dollarına qarşı dəyər qazanmağa başlamışdır.

ƏMTƏƏ BAZARLARI

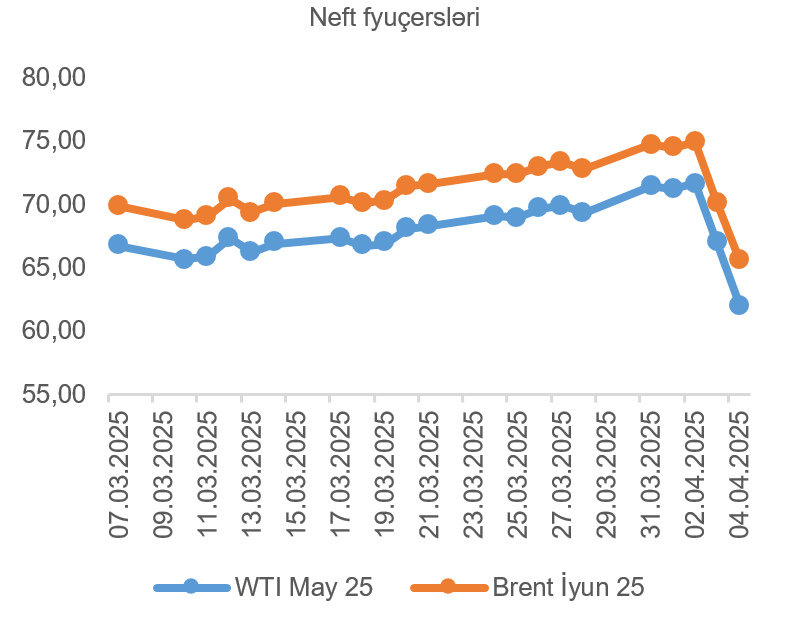

Neft bazarının dinamikası

Cari ilin mart ayından aprelin əvvəlinədək olan dövrdə neftin dəyərində artım müşahidə edilmişdir. Mart ayında ABŞ-da açıqlanmış xam neft ehtiyatlarının proqnoz ediləndən az miqyasda artması, ABŞ-da açıqlanmış istehlak qiymət indeksi (CPI) göstəricisinin ABŞ iqtisadiyyatında inflyasiya təzyiqlərinin səngiməsinə işarə etməsi, həmçinin, OPEC+-un 2025-ci il üzrə neftə olan tələb proqnozunu yaxşılaşdırması neftin dəyərinə müsbət təsir etmişdir. Əlavə olaraq, ABŞ prezident administrasiyasının Rusiyanın neft sektoruna əlavə sanksiyalar tətbiq etməklə hədələməsi də neftin qiymətinin artmasına səbəb olmuşdur. Qeyd olunan amillər ABŞ dollarının dəyərinin artmasının neftin qiymətinə mənfi təsirini üstələmişdir. Lakin, son həftə ABŞ-da tariflərin açıqlanması fonunda dünya iqtisadiyyatının tənəzzülə keçəcəyi ehtimalları artmışdır. Əlavə olaraq, OPEC+ cari ilin mayından gündəlik neft hasilatını əvvəl açıqlanan 138 min əvəzinə 411 min barel artıracağını bəyan etmişdir. Nəticə olaraq, tariflər səbəbindən dünyada solğun iqtisadi inkişaf perspektivi, habelə, dünya bazarında neftin təklifinin çoxalması amilləri həftənin sonuna neftin dəyərinin kəskin enməsinə səbəb olmuşdur. Ümumilikdə son bir aylıq dövrdə Amerika xam neftinin may fyuçerslərinin qiyməti 7,13%, Brent markalı Avropa neftinin iyun fyuçerslərinin qiyməti isə 6,15% azalmışdır.

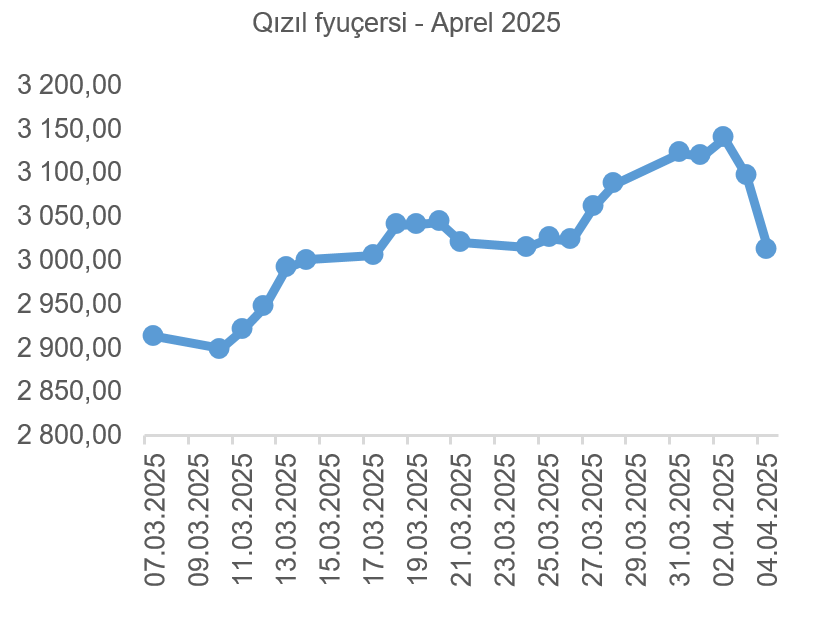

Qızıl qiymətlərinin dinamikası

Ötən bir aylıq dövrdə qızılın dəyərinə əsas təsir edən geosiyası və dünya iqtisadiyyatındakı qeyri-müəyyənliyin artması amilləri olmuşdurlar. ABŞ fond bazarının kəskin dəyər itirməsi, habelə, ABŞ prezident administrasiyasının tarif siyasəti nəticəsində dünya iqtisadiyyatında mövcud təchizat zəncirinin pozulma təhlükəsi, və, nəticə olaraq, dünyada iqtisadi artımın səngimə ehtimalının artması investorların riskli aktivlərdən uzaqlaşmasına təkan vermişdir. Cari artan qeyri-müəyyənlik fonunda ənənəvi olaraq “təhlükəsiz liman” investisiya seçimi olan qızıl investorlar üçün daha cəlbedici olmuşdur. Ötən həftənin sonu ABŞ fond bazarının tutarlı enməsi fonunda yaranan zərərləri qarşılamaq üçün investorlar tərəfindən qızılın satışının artması bazarda qızılın qiymətinin nisbətən endirsə də, qızıla olan tələbat, və nəticə etibarı ilə qızlın qiyməti yüksək səviyyədə qalmağa davam etməkdədir. Ümumilikdə, ötən bir aylıq dövrdə qızılın aprel fyuçerslərinin qiyməti 3,36% artaraq bir Troy unsiyası (31,1 qram) üçün 3 012 ABŞ dolları təşkil etmişdir.