Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 20 – 24 oktyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

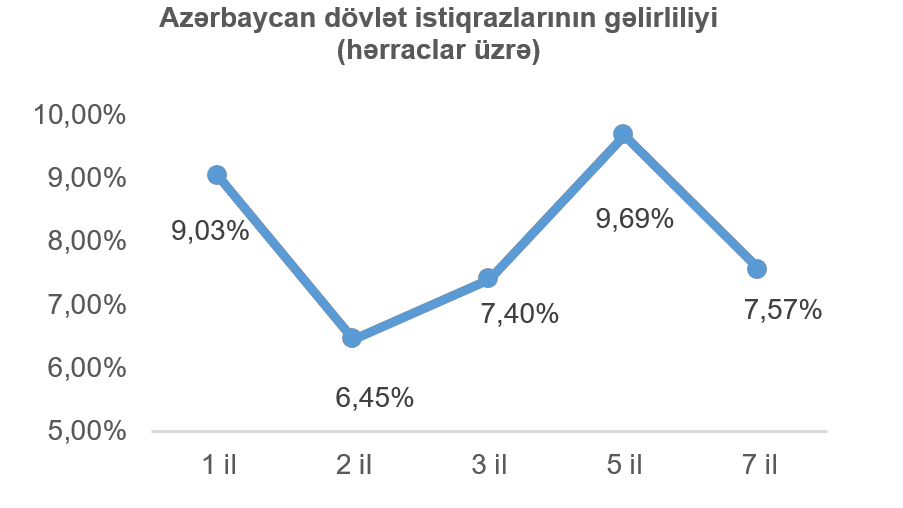

21 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 9 investor iştirak etmiş və tələb təklifdən 274% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,50% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (73%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 7,4008% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,2251 faiz bəndi az olmuşdur. Qeyd edək ki, 28 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

20 oktyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “Legion Financial” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16,5%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

22 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “GL” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 7 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır. Yerləşdirilmə birqiymətli hərrac üsulu ilə həyata keçirilmişdir.

24 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “GL” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır. Yerləşdirilmə birqiymətli hərrac üsulu ilə həyata keçirilmişdir.

ABŞ kapital bazarı

ABŞ-ın tibbi sığortanı aztəminatlı şəxslər üçün daha əlçatan edən “Affordable Care Act” qanunu çərçivəsindəki subsidiyaların dayandırılması və ya uzadılması ilə bağlı mübahisələr hökumətin fəaliyyət göstərməməsinin (şatdaun) əsas səbəbi olaraq qalmağa davam etmişdir. Artıq üç həftədir davam edən şatdaun ABŞ tarixində ən uzun ikinci şatdaun olmuşdur. ABŞ-ın dövlət borcu isə ilk dəfə olaraq 38 trilyon dolları keçmişdir və cəmi iki ay ərzində 1 trilyon dollar artım qeydə alınmışdır. Davam edən şatdaun bir sıra iqtisadi göstəricilərin dərcini dayandırsa da, ötən həftənin cümə günü ABŞ Əmək Statistikası Bürosu (Bureau of Labor Statistics) bir həftəlik gecikmə ilə sentyabr ayı üzrə olan istehlakçı qiymətləri indeksini (CPI) dərc etmişdir. Dərcə əsasən, volatil qıda məhsulları və enerji qiymətləri xaric baza istehlak qiymətləri indeksi (core CPI) da həm aylıq miqyasda, həm də illik miqyasda 0,1 faiz bəndi səngiyərək müvafiq olaraq 0,2% və 3% olaraq açıqlanmışdır. Qeyd edək ki, açıqlanan baza istehlak qiymətləri indeksi üzrə göstəricilər ekspertlərin proqnoz etdiyindən 0,1 faiz bəndi az olmuşdur.

Ötən həftənin bir digər maraq kəsb edən makroiqtisadi göstəricisi “S&P Global” tərəfindən açıqlanan cari ilin oktyabr ayı üzrə ABŞ iqtisadiyyatında istehsalat sahəsi və xidmət sektorunun dinamikasını əks etdirən menecer sorğularının ilkin nəticələri (PMI) olmuşdur. ABŞ iqtisadiyyatının istehsalat sahəsindəki dinamikanı əks etdirən PMI göstəricisi oktyabr üzrə 52,2 bənd təşkil etmişdir ki, bu da həm proqnoz edilən göstəricidən, həm də əvvəlki ayın analoji göstəricisindən 0,2 bənd çox olmuşdur. Xidmət sektoru üzrə oktyabr ayını əhatə edən PMI göstəricisi isə proqnozlardan 1,7 bənd, əvvəlki ayın analoji göstəricisindən isə 1 bənd çox olaraq 55,2 bənd olaraq açıqlanmışdır. Qeyd edək ki, PMI üzrə 50 bənddən yuxarı göstərici iqtisadi aktivlikdə artımı, 50 bənddən aşağı göstərici isə müvafiq olaraq azalmanı bildirir. Ümumilikdə, PMI göstəricilərinin müsbət olmasına baxmayaraq ABŞ-dakı istehsalçılarda ABŞ-ın tarif siyasətindəki qeyri-müəyyənlikdən irəli gələn narahatlığın davam etməsini qeyd etmək lazımdır.

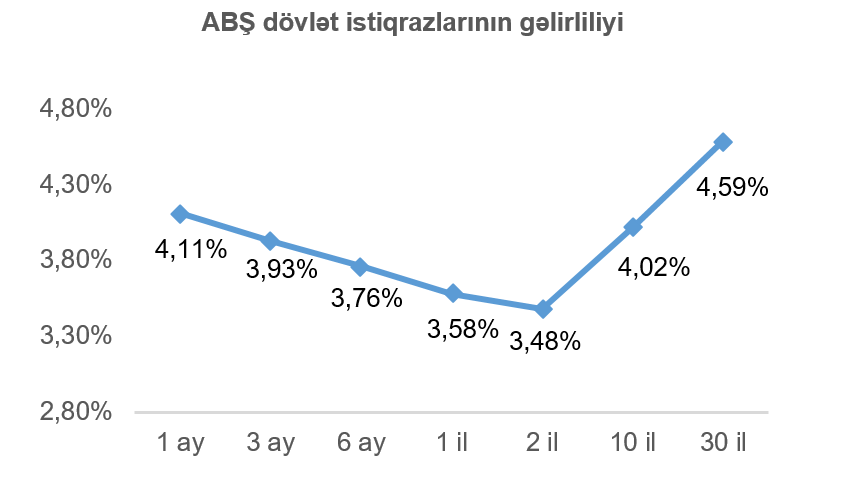

Geridə qoyduğumuz həftə ərzində qısamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri azalmış, ortamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri artmış, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə əhəmiyyətli dərəcədə dəyişməmişdir. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbət ilə eyni qalaraq 4,02% təşkil etmişdir.

ABŞ-Çin ticarət münasibətlərindəki qarışıq xəbərlərə və ABŞ-ın Rusiyanın iki ən böyük neft şirkətinə sanksiya tətbiq etməsilə dünya bazarında neftin qiymətinin artmasına baxmayaraq ABŞ fond bazarı ötən həftəni yüksəlişlə başa vurmuşdur. Kiçik bazar kapitalizasiyalı şirkətlərin səhmlərinin dəyərini təqib edən “Russell 2000” və orta bazar kapitalizasiyalı şirkətlərin səhmlərinin dəyərini təqib edən “S&P 400 Midcap” fond bazarı indeksləri digər fond bazarı indekslərilə müqayisədə daha çox dəyər qazanmışdır.

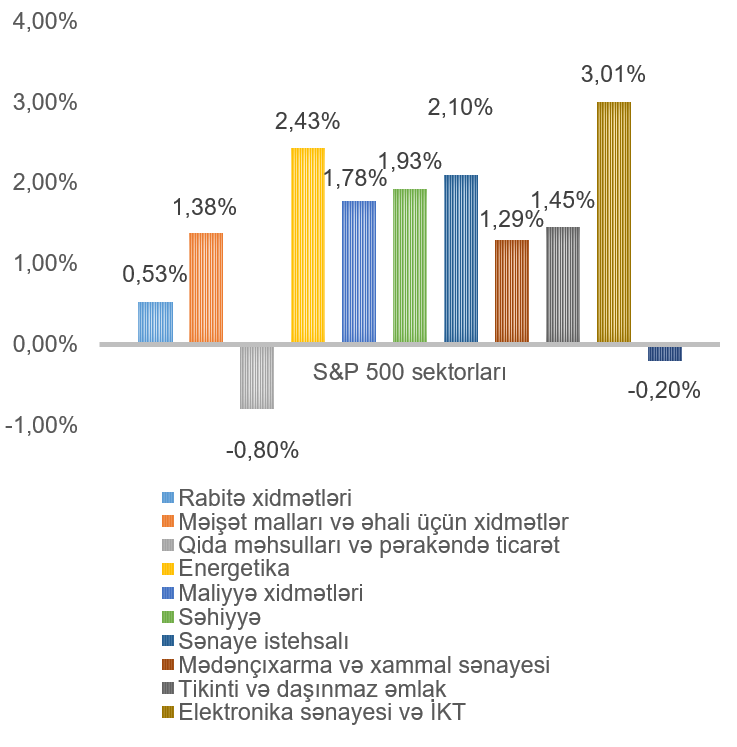

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,92% artmışdır. Ən çox artan elektronika sənayesi və İKT (3,01%), energetika (2,43%), sənaye istehsalı (2,10%), sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Dəyər itkisi isə qida məhsulları və pərakəndə ticarət (0,80%), kommunal xidmətlər (0,20%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

ABŞ-da böyük şirkətlərin üçüncü rüb üzrə maliyyə hesabatlarını açıqlaması ötən həftə də davam etmişdir.

“General Motors” şirkətinin (ticarət simvolu: GM) səhmlərinin dəyəri şirkətin gözləntiləri xeyli üstələdiyini açıqlaması və illik mənfəət proqnozlarını artırması fonunda həftə ərzində 19% yüksəlmişdir. Nəzərə çarpan əsas məqam odur ki, GM struktur islahatları çərçivəsində “ölçülərin optimallaşdırılması” (rightsizing) strategiyası tətbiq etmiş, mənfəətə zərər gətirən elektrikli avtomobil (EV) biznesindən mərhələli şəkildə geri çəkilməklə gələcəkdə daha sağlam maliyyə göstəricilərinə istiqamətlənmişdir. Bənzər şəkildə, “Ford Motor Company” şirkətinin də (ticarət simvolu: F) rüblük maliyyə göstəriciləri proqnozları üstələmişdir. Nəticə olaraq, şirkətin səhmlərinin dəyəri ötən həftə 16% yüksəlmişdir.

Rüblük maliyyə göstəriciləri proqnozları üstələyən bir digər şirkət də “Intel Corporation” (ticarət simvolu: INTC) olmuşdur. Şirkət üçüncü rüb üzrə bir səhmə düşən mənfəət (EPS) göstəricisini 0,23 ABŞ dolları səviyyəsində açıqlamışdır ki, bu da proqnoz edilən 0,02 dollardan yüksək olmuşdur. Lakin bu mənfəət yüksəlişinin böyük hissəsinin prosessor satışından qaynaqlanması, əsas kapital xərclərinin mənsəbi olan mikrosxem istehsalı biznesində isə durğunluq müşahidə olunması şirkətlə bağlı narahatlıqları davam etdirmişdir. Nəticə etibarı ilə, şirkətin səhmlərinin dəyəri ötən həftə ərzində 3% artmışdır.

“Netflix” (ticarət simvolu: NFLX) və “Tesla” (ticarət simvolu: TSLA) şirkətləri isə proqnozlaşdırılmış mənfəət göstəricilərini qarşılamamış, onların səhm dəyərləri həftə içində müvafiq olaraq 9% və 1% geriləmişdir.

Ötən həftə, həmçinin, Tramp administrasiyasının ABŞ hökumətinin kvant şirkətlərində pay almaq barəsində danışıqlar apardığını təkzib etməsi ilə “Rigetti Computing” (ticarət simvolu: RGTI), “D-Wave Quantum” (ticarət simvolu: QBTS) kimi kvant şirkətlərinin səhmləri 10%-dən artıq dəyər itirmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

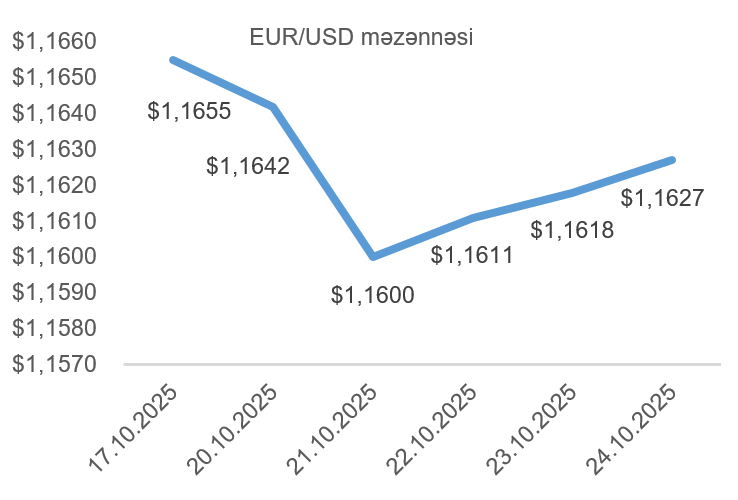

Ötən həftənin ilk yarısı ABŞ-ın tarif siyasəti barədə investorlarda yaranmış nikbinlik fonunda ABŞ dolları avroya qarşı dəyər qazanmağa başlamışdır. Lakin, Avrozonada açıqlanmış makroiqtisadi göstəricilər avronun dəyərinə dəstək olmuşdur. Belə ki, Avrozonada iqtisadi aktivliyi əks etdirən “HCOB Eurozone Composite PMI” göstəricisinin ilkin nəticələri 2025-ci ilin oktyabr ayında əvvəlki aya nisbətən 1 bənd artaraq 52,2 bənd səviyyəsinə çatmışdır. Qeyd edək ki, sözügedən göstərici ekspertlərin proqnozunu 1,2 bənd üstələmişdir. Eyni zamanda, Avrozonada istehlakçı etimadı indeksi 2025-ci ilin oktyabr ayında bazar gözləntiləri olan mənfi 15 səviyyəsini aşaraq mənfi 14,2-yə yüksəlmişdir. Bu xəbərlər əsasında avro həftənin sonuna doğru dəyər qazansa da, ABŞ-da açıqlanan istehlak qiymətləri indeksinin gözləniləndən aşağı səviyyədə olması ilə avronun yüksəlişi nisbətən limitlənmiş, ümumilikdə, avro ötən həftə əvvəlki həftə ilə müqayisədə ABŞ dollarına nisbətdə dəyər itirmişdir.

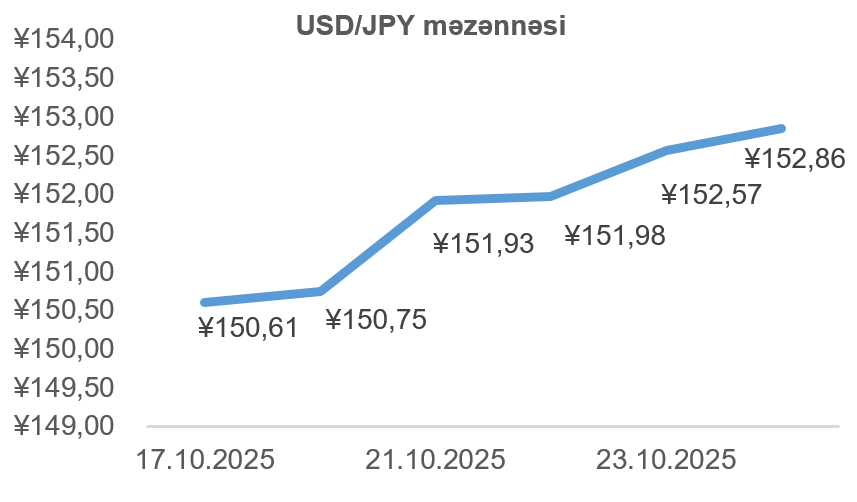

USD/JPY məzənnəsinin dinamikası

Yaponiyada fiskal genişlənmə tərəfdarı olan, həmçinin, yumşaq (dovish) pul-kredit siyasəti mövqeyi ilə tanınan Sanae Takaiçi ötən çərşənbə axşamı ölkənin yeni baş naziri seçilmişdir. Bu hadisə dolların yapon yeninə qarşı möhkəmlənməsinə səbəb olmuşdur. Ötən həftənin cümə günü Yaponiyada açıqlanan cari ilin sentyabr ayı üzrə istehlak qiymətləri indeksi (CPI) bir ay əvvələ nisbətdə illik miqyasda 0,2 faiz bəndi artaraq 2,9% təşkil etmişdir. Bu, may ayından bəri müşahidə edilən ilk artım olmuşdur. Buna baxmayaraq, yeni baş nazirin 92 milyard ABŞ dolları həcmində iqtisadi stimullaşdırma paketi planlaşdırması Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsinə səbəb olmuşdur. Ümumilikdə, ötən həftə ərzində ABŞ dolları Yaponiya yeninə qarşı dəyər qazanmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

ABŞ Enerji İnformasiya İdarəsinin (EIA) hesabatına əsasən, ölkənin ümumi xam neft ehtiyatları analitiklərin proqnozlaşdırdığından daha çox azalmışdır. Bu hal neftin dəyərinə müsbət təsir edən amillərdən olmuşdur. Ən əsası isə, Tramp administrasiyası Rusiya-Ukrayna müharibəsinin davam etməsi fonunda Rusiyanın iki ən böyük neft istehsalçısı olan “Lukoil” və “Rosneft” şirkətlərinə qarşı yeni sanksiyalar tətbiq etdiyini açıqlamışdır. Bu addım, həm Avropa İttifaqı tərəfindən təsdiqlənmiş 19-cu sanksiya paketinin, həm də Birləşmiş Krallığın ötən həftə eyni şirkətlərə qarşı qəbul etdiyi oxşar qərarın davamı olmuşdur. Bu sanksiyalar qlobal neft təchizatının qış mövsümündə tələbatın artdığı bir dövrdə daha da azalmasına səbəb ola bilər. Beləliklə də, dünya bazarında neftin təklifinin azalma ehtimalı qara qızılın dünya bazarındakı dəyərinin artmasına səbəb olmuşdur. Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin dekabr fyuçerslərinin qiyməti 7,61%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 7,59% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə dünya bazarında qızıl doqquz həftəlik yüksəlişdən sonra dəyər itkisi ilə üzləşmişdir. Bu azalma, əsasən investorların mənfəət realizasiyası (profit taking) etməsi ilə əlaqədar olmuşdur. Bundan əlavə, ABŞ və Çin arasında ticarət razılaşması ilə bağlı yaranan nikbinlik “təhlükəsiz liman” sayılan qızıla tələbi azaltmışdır. ABŞ-da inflyasiya göstəricisinin proqnozdan aşağı olması və, nəticə olaraq, ABŞ mərkəzi bankının faiz dərəcəsini endirəcəyi gözləntilərinin artması isə ilkin mərhələdə qızıla dəstək versə də, investorlarda riskli aktivlərə olan iştahın artması qızılın qiymətinə mənfi təsir etmişdir. Belə ki, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 1,79% azalaraq bir Troy unsiyası (31,1 qram) üçün 4,137.80 ABŞ dolları təşkil etmişdir.