Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 17 – 21 noyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

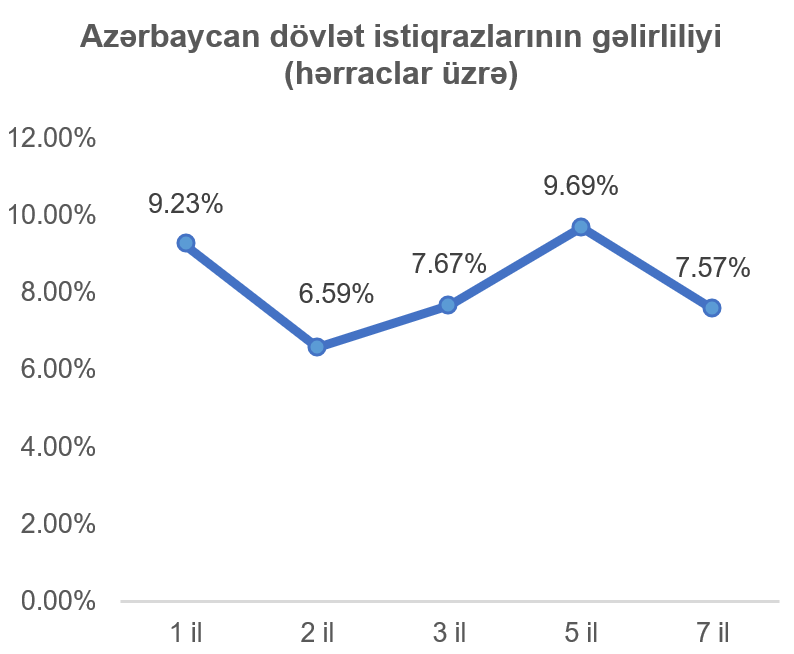

Dövlət qiymətli kağızları

18 noyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 11 investor iştirak etmiş və tələb təklifdən 90% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,70% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (62%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 7,6736% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsindən 0,2728 faiz bəndi yüksək olmuşdur. Qeyd edək ki, 25 noyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 50 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

18 noyabr 2025-ci il tarixində Bakı Fond Birjasında “GL” ASC-nin nominal dəyəri 1 000 manat, ümumi buraxılış həcmi 2 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 7 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır. Yerləşdirilmə birqiymətli hərrac üsulu ilə həyata keçirilmişdir.

20 noyabr 2025-ci il tarixində Bakı Fond Birjasında BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır. Yerləşdirilmə rəqabətli hərrac üsulu ilə həyata keçirilmişdir.

20 noyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “AZƏRMAŞ GROUP” MMC-nin nominal dəyəri 1000 manat, ümumi buraxılış həcmi 10 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

21 noyabr 2025-ci il tarixində Bakı Fond Birjasında BOKT “İdeal Kredit” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 14%, ödəmə tezliyi 3 ayda bir dəfə, tədavül müddəti isə 5 il olan təmin edilməmiş istiqrazlarının yerləşdirilməsi yekunlaşmışdır. Yerləşdirilmə birqiymətli hərrac üsulu ilə həyata keçirilmişdir.

ABŞ kapital bazarı

Nyu-York ştatındaki istehsalat şirkətlərinin rəhbərlərinin ümumi iqtisadi fəaliyyət ilə bağlı rəylərinə əsaslanan “New York Empire State” İstehsalat İndeksi 18,70 bənd səviyyəsində açıqlanmışdır ki, bu da gözlənilən rəqəmdən (6) xeyli yüksək olmuşdur. Göstəricidəki yüksəliş əsasən yeni sifarişlər komponentində olan artımın (komponent 3,70-dən 15,90-a yüksəlmişdir) nəticəsi olmuşdur.

ABŞ mərkəzi bankının idarə heyətinin üzvü Kristofer Ualler şatdaun boyu makroiqtisadi göstəricilərin dərc olunmamasının iqtisadiyyata və idarə heyətinin qərarlarına təsirinin şişirdildiyini bildirmişdir. Onun fikrinə görə, əmək bazarı hələ də durğundur, inflyasiya isə gömrük rüsumlarından cüzi təsirlənmişdir. Son olaraq, ÜDM-nin böyümə faizi, şatdaunun təsiri nəzərə alınmadan belə, 2025-ci ilin 2-ci yarısında ilk yarıya nisbətdə zəifləmişdir. Nəticə olaraq Ualler, mövcud makroiqtisadi məlumatların fonunda dekabrdakı mərkəzi bankın idarə heyətinin görüşündə faizlərin endirilməsi mövqeyini tutacağını açıqlamışdır.

Ötən həftə ABŞ mərkəzi bankının idarə heyətinin oktyabr görüşünün protokolu açıqlanmışdır. Protokolda ABŞ repo bazarlarındakı likvidlik əksikliyi vurğulanmış, ABŞ mərkəzi bankı balansındakı aktivlərin həcmini dekabrın 1-dən etibarən azaltmağı qərara almışdır. Oktyabr ayı üçün faiz qərarı nisbətən birtərəfli – 25 baza bəndi endirimi yönündə olsa da, iclas iştirakçılarının çoxu hal-hazırkı iqtisadi şəraitin davam edəcəyi təqdirdə dekabrda faiz endirimə ehtiyacın olmadığını bildirmişdir.

Əmək bazarı ilə bağlı şatdaunun sonlanması ilə ABŞ məlumat agentlikləri bir sıra makroiqtisadi göstəriciləri açıqlamağa başlamışdır. ABŞ-da işsizlik müavinətinə ilk dəfə müraciət edənlərin sayı son 7 həftədə 220 min və 235 min aralığında dəyişmişdir, bu da işsizliyin nisbətən yavaş artdığını göstərsə də, hazırkı işsizlik səviyyəsi yetərincə yüksəkdir. Sentyabr ayı üçün işsizlik səviyyəsi 4,4% təşkil etmiş, gözlənilən səviyyəni 0,1 faiz bəndi üstələmişdir. İşsizlik müavinətini almağa davam edənlərin sayı isə 2021-ci ildən bəri ən yüksək səviyyəsinə, 1,97 milyona yüksəlmişdir. ABŞ-ın Əmək Statistikaları Bürosu (BLS) oktyabr ayı üçün işsizlik hesabatını şatdaunun məlumat toplanmasında yaratdığı problemlər səbəbilə açıqlamayacağını bildirmişdir. Özəl şirkət olan “ADP”-nin (Automatic Data Processing Inc) ABŞ iqtisadiyyatının özəl sektorundakı iş yeri sayının dinamikasını əks etdirən hesabatına əsasən isə, oktyabrda həftəlik ortalama olaraq 2500 iş yeri ixtisar edilmişdir.

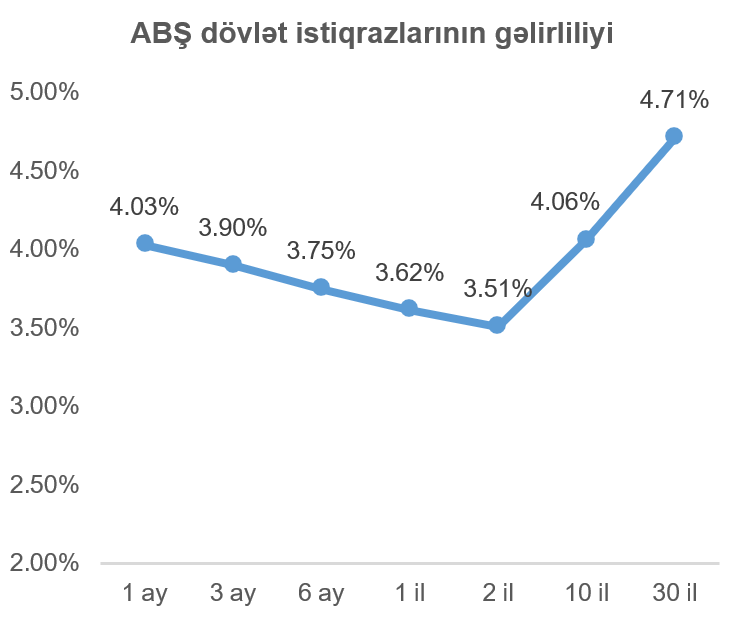

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri bütün tədavül müddətləri üzrə azalmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,08 faiz bəndi azalaraq 4,06% təşkil etmişdir.

ABŞ fond bazarlarındakı süni intellekt köpüyü ehtimalı davam etmiş, texnologiya şirkətlərinin üstünlük təşkil etdiyi “NASDAQ Composite” indeksinin ötən həftə 2,74% geriləməsinə yol açmışdır. Buna əlavə olaraq dekabrın 1-i keçiriləcək ABŞ mərkəzi bankının idarə heyətinin görüşündə faiz endirimi qərarının verilmə ehtimalının azalması, əsasən kiçik və orta bazar kapitalizasiyalı şirkətlərdən təşkil olunan “Russell 2000” və “S&P 400 Midcap” indekslərində də dəyər itkisi ilə nəticələnmişdir.

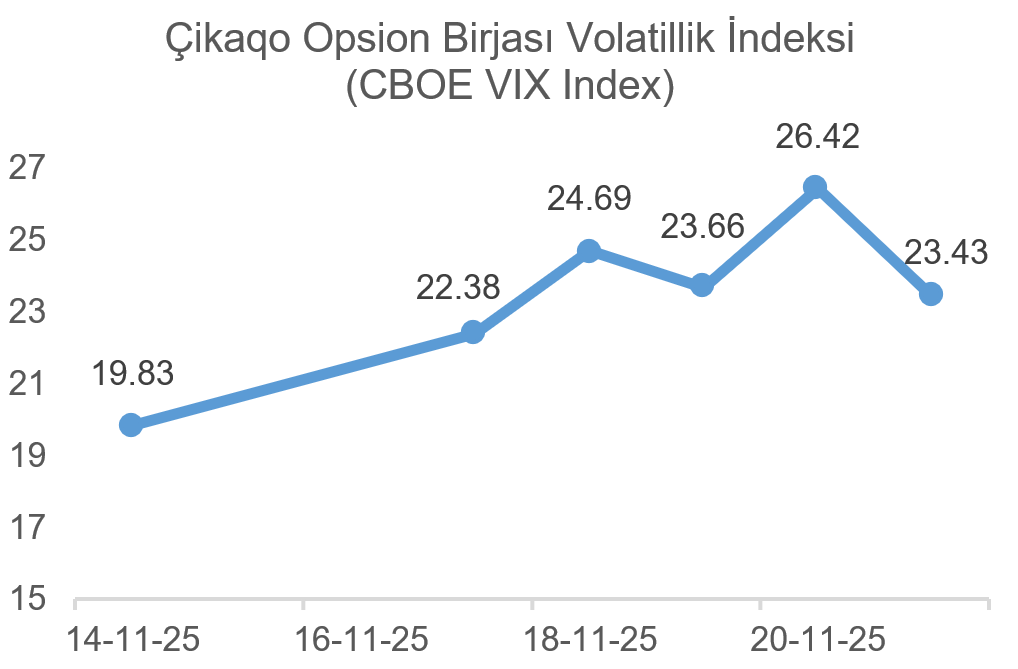

İstər süni intellekt sahəsi üzrə, istərsə də makroiqtisadi göstəricilərlə bağlı qeyri-müəyyənlik Çikaqo Opsion Birjası Volatillik İndeksinin (CBOE VIX Index) dinamikasında öz əksini tapmışdır.

Qeyd edək ki, Çikaqo Opsion Birjası Volatillik İndeksi (CBOE VIX Index) S&P 500 fond indeksi üzrə opsionların alış və satış dəyərləri əsasında hesablanır və investorlar tərəfindən S&P 500 fond indeksinin volatilliyi barədə gözləntilərini əks etdirir. İndeksin göstəricisinin 20-dən yuxarı olması bazarda qeyri-müəyyənliyin artmasını bildirməkdədir.

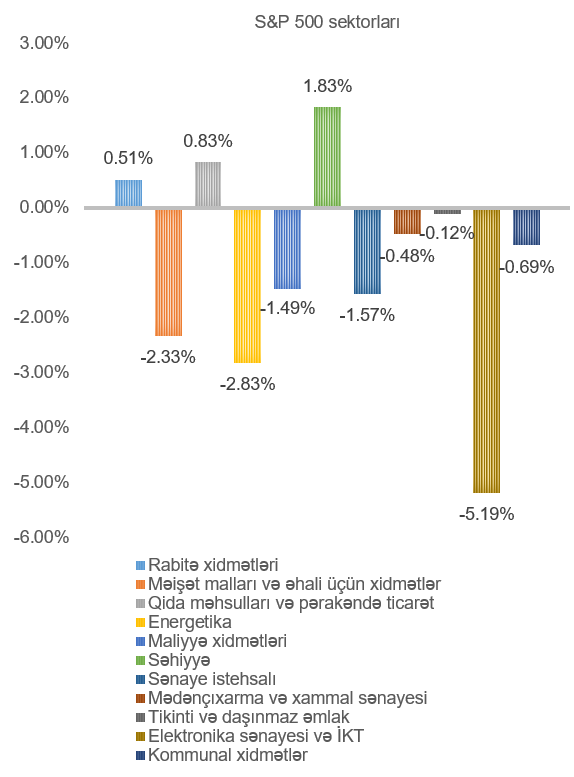

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,95% azalmışdır. Ən çox artan səhiyyə (1,83%), qida məhsulları və pərakəndə ticarət (0,83%) və rabitə xidmətləri (0,51%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə elektronika sənayesi və İKT (5,19%) energetika (2,83%) və məişət malları və əhali üçün xidmətlər (2,33%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən həftənin əvvəlində süni intellekt investisiyalarının, xüsusilə “OpenAI” startapının və ABŞ-ın “Stargate” layihəsinin əsas maliyyələşdiricilərindən biri olan Yaponiyanın “Softbank” şirkəti, həmçinin “Paypal” (ticarət simvolu: PYPL) və “Palantir” (ticarət simvolu: PLTR) şirkətlərinin qurucusu Piter Tilin hec fondu “Thiel Macro” “NVIDIA” səhmlərini portfellərindəki həcmini əhəmiyyətli dərəcədə azaltmış, əlavə olaraq 2008-ci il maliyyə böhranını öncədən təxmin etmiş, “Scion Asset Management” şirkətinin fond meneceri Maykl Berinin “NVIDIA” şirkətinin satış opsionlarını almasından sonra süni intellekt köpüyü narahatlıqları fond indekslərinin enməsinə səbəb olmuşdur.

Ötən həftənin ən önəmli maliyyə xəbəri, şübhəsiz ki, bazar kapitalizasiyasına görə dünyanın ən böyük şirkəti olan “NVIDIA”-nın (ticarət simvolu: NVDA) üçüncü rüb üzrə maliyyə hesabatını dərc etməsi olmuşdur. Şirkətin maliyyə göstəriciləri, olduqca yüksək olan proqnozları üstələmişdir. İllik miqyasda gəlir 62,5% artaraq 57 milyard ABŞ dollarına, səhm başına düşən mənfəət (EPS) isə gözləntilərdən 3,2% yuxarı olaraq 1,30 ABŞ dollarına çatmışdır. Ötən rüb proqnozlardan aşağıda qalan və gəlirin əsas hissəsini təşkil edən məlumat mərkəzi seqmenti isə bu rüb proqnozları 3,8% üstələmişdir. Hesabatdan sonrakı konfransda isə şirkətin idarə heyətinin sədri Censen Huanq süni intellekt sahəsində köpük görmədiyini bildirmişdir. Hesabat sonrası “NVIDIA” səhmləri 4%-ə yaxın bahalaşmış, ümumi fond indekslərinə də müsbət təsir göstərmişdir.

Lakin bu yüksəliş uzun müddət davam etməmiş, çərşənbə axşamı günü ABŞ fond indeksləri üçün son 5 ilin ən volatil günlərindən biri olmuşdur. Günün əvvəlində 1,5%-lik yüksəliş yaşayan “S&P 500” indeksi, oktyabr üçün ÜDM və işsizlik göstəricilərinin dərc olunmayacağı barədə açıqlamalardan sonra, süni intellekt gəlirləri və bu sahədə kapital xərcləri ilə bağlı narahatlıqların hazırkı vəziyyəti də nəzərə alınaraq, kəskin eniş yaşamış, günü 1,6% dəyər itkisi ilə bitirmiş, öncəki günün irəliləməsini də itirmişdir.

“Amazon” şirkətinin qurucusu Cef Bezosun süni intellekt sahəsində yeni bir startap qurması da diqqət cəlb etmişdir. Startap “Project Prometheus” adlanır və 6,2 milyard ABŞ dolları dəyərində kapital cəlb etməyi bacarmışdır.

Ötən həftənin daha bir önəmli xəbəri süni intellekt nəhəngləri arasındakı üçtərəfli razılaşma əldə edilməsi olmuşdur. “NVIDIA” və “Microsoft” (ticarət simvolu: MSFT) “Claude” süni intellektinin yaradıcısı “Antrophic”-ə müvafiq olaraq 10 və 5 milyard ABŞ dolları həcmində investisiya edəcəklərini açıqlamışdılar. Bununla da “Antrophic” şirkətinin dəyəri 350 milyard ABŞ dollarına çatmışdır. Əvəzində isə “Antrophic” 30 milyard ABŞ dolları dəyərində “Microsoft”-un bulud xidməti “Azure”-dan hesablama gücü satın alacaq, əlavə 1 giqavatlıq hesablama gücü isə “NVIDIA”-nın “Blackwell” və “Vera Rubin” sistemləri ilə təmin olunacaqdır. Lakin bu razılaşma iqtisadi köpüklərdə sıx görülən dövri maliyyələşdirmə olaraq qarşılanmış, nəticədə süni intellekt köpüyü narahatlıqları ilə “Microsoft” şirkətinin səhmləri dəyər itirmişdir.

“Google” (ticarət simvolu: GOOGL) şirkəti “Gemini 3” adlı süni intellekt modelini təqdim etmişdir. Modelin bir sıra bençmark testlərdə indiyə qədərki modellər arasında ən yaxşı nəticəni göstərməsi ilə “Google” səhmləri 3%-ə yaxın artmış, bununla da artış ilin əvvəlindən bəri 60%-ə çatmışdır.

“Meta” (ticarət simvolu: META) şirkətinə “Whatsapp” və “Instagram” platformalarının satın alınmasına görə açılmış, 7 aydır davam edən antiinhisar işi şirkət üçün müsbət nəticələnmişdir.

Texnologiya şirkətlərindən uzaqlaşan kapitalın nisbətən daha təhlükəsiz şirkətlərə investisiya edilməsi, ötən həftə “Eli Lily and Co” (ticarət simvolu: LLY) şirkətinin səhmlərini 5%-dən çox artırmış, şirkətin bazar kapitalizasiyası 1 trilyon ABŞ dollarını keçmişdir.

Ev əşyalarının satışı üzrə fəaliyyət göstərən “Home Depot” (ticarət simvolu: HD) şirkəti üçüncü rüb üzrə qazanc hesabatına əsasən, şirkətin xalis mənfəəti və dördüncü rüb üzrə gəlir gözləntiləri azalmışdır, marketlər şəbəkəsi olan “Target” (ticarət simvolu: TGT) isə aşağı gəlir gözləntilərinə əlavə olaraq, mağazaların və rəqəmsal sistemlərin inkişafına 1 milyard ABŞ dolları xərcləyəcəyini və “OpenAI” şirkəti ilə əməkdaşlıq çərçivəsində öz rəqəmsal mağazasını “ChatGPT”-yə inteqrasiya edəcəyini açıqlamışdır. Lakin bu açıqlama istehlakçıların azalan alım gücü səbəbilə tələbin azalması nəticəsində dördüncü rüb və növbəti il üzrə investorların gözləntilərini aşağı salmış, hər iki şirkətin səhmləri ötən həftə 5%-dən artıq dəyər itirmişdir.

Buna baxmayaraq, digər bir marketlər şəbəkəsi olan “Walmart” (ticarət simvolu: WMT) maliyyə hesabatlarında gözləntiləri üstələmiş, bunun səbəbinin əsasən yüksək gəlirli əhali seqmentinin xərcləmələrinin artması olduğunu açıqlamışdır. Şirkətin 11 illik idarə heyətinin sədri (CEO) vəzifədən uzaqlaşacağını elan etsə də, şirkətin səhmləri ötən həftə 2,5%-dən çox artmışdır.

VALYUTA BAZARLARI

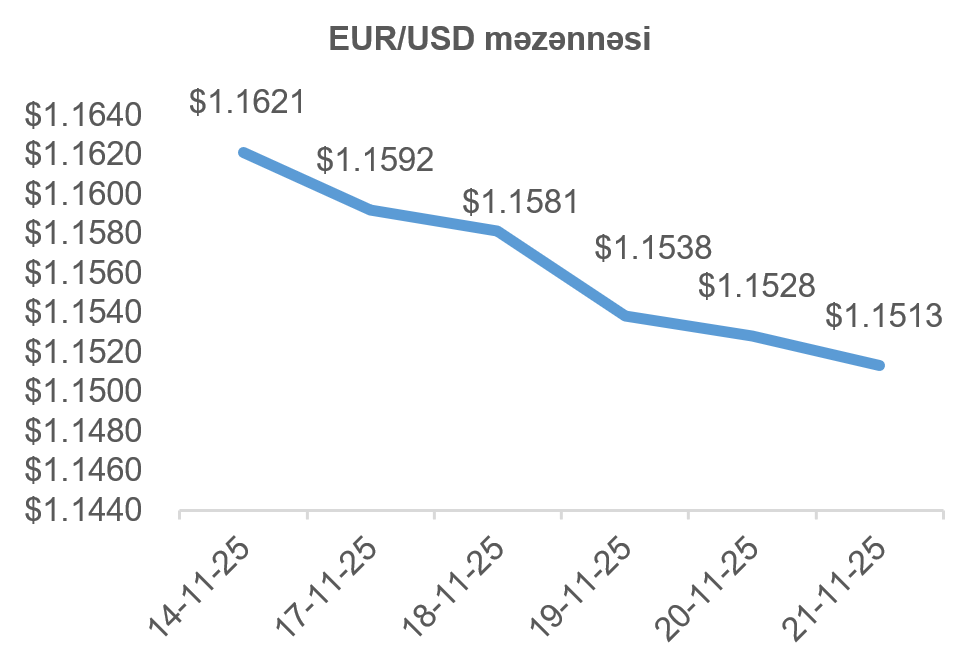

EUR/USD məzənnəsinin dinamikası

Ötən həftə açıqlanmış Avrozonanın istehlak qiymətləri indeksinin (CPI) oktyabr ayı üçün ilkin göstəricisi illik miqyasda 2,1% təşkil etmiş, bu da gözləntilər qarşılamışdır. Avrozonada iqtisadi aktivliyi əks etdirən “HCOB Eurozone Composite PMI” ilkin göstəricisi isə 2025-ci ilin noyabr ayında əvvəlki aya nisbətən 0,1 bənd azalaraq 52,4 bənd səviyyəsinə çatmışdır.

ABŞ-ın makroiqtisadi göstəriciləri, xüsusilə də əmək bazarındakı yeni iş yerlərinin sayının çoxluğu və ilk dəfə işsizlik müavinətinə müraciət edənlərin sayının təmkinli artışı ABŞ-da faiz endirimi ehtimallarını azaltmışdır. Nəticə olaraq, faizlərin sabit qalması gözlənilən Avrozonaya nəzərən, aradakı proqnozlaşdırılan faiz fərqi azalmış, bu da ABŞ dollarının avroya qarşı dəyər qazanmasına gətirib çıxarmışdır.

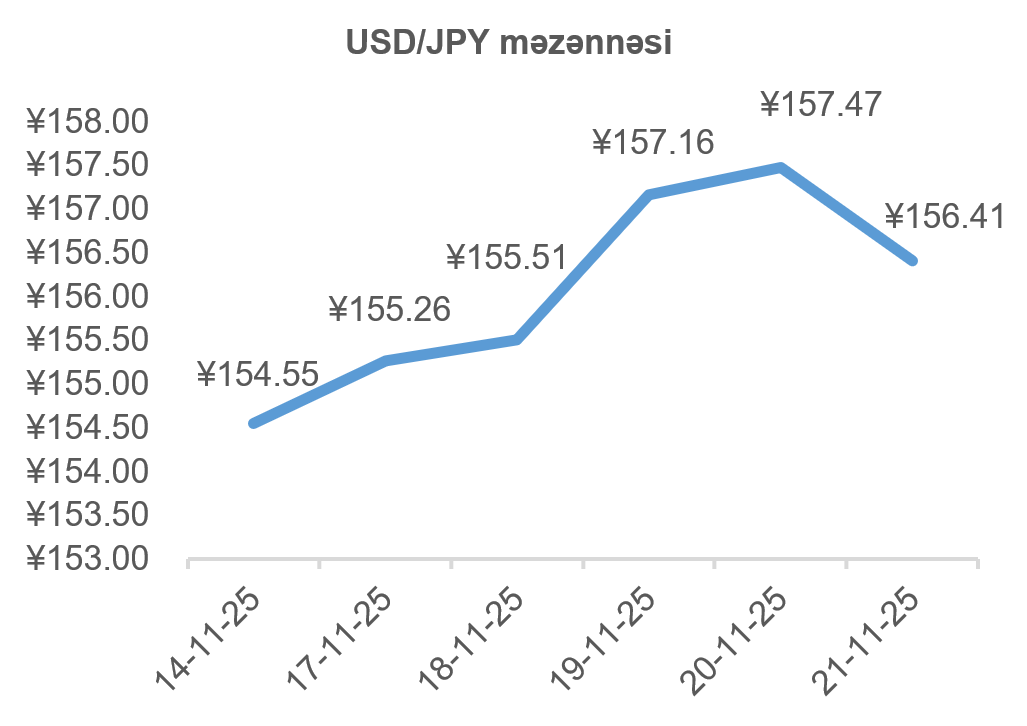

USD/JPY məzənnəsinin dinamikası

Yaponiyanın ilin 3-cü rübü üçün ilkin ÜDM böyümə göstəricisi aylıq miqyasda 0,4%, illik miqyasda isə 1,8% azalsa da, bu rəqəmlər gözlənilənin üzərində olmuşdur. Azalmanın əsas səbəbi ixracda olan eniş olmuşdur ki, bu da ABŞ-ın gömrük rüsumlarını tətbiq etməsindən narahat olan idxalçıların sifarişlərini tezləşdirərək ikinci rübdə həyata keçirməsi və ikinci rüb ixrac göstəricilərini yüksəltməsidir.

Oktyabr ayı üçün Yaponiyada istehlakçı qiymət indeksi illik miqyasda 3% artış göstərmişdir, ticarət balansı isə Yaponiya yeninin enişdə olması səbəbilə artış göstərərək mənfi 232 milyard Yaponiya yeni (mənfi 1,48 milyard ABŞ dolları) təşkil etmişdir.

Ötən həftə Yaponiya nazirlər kabineti baş nazir Sanae Takaiçinin təqdim etdiyi 21,3 trilyon Yaponiya yeni (135 milyard ABŞ dolları) dəyərində stimul paketini təsdiq etmişdir. Bu paketin 17,7 trilyonu birbaşa ödəniş şəklində, 2,7 trilyona yaxın bir hissəsi isə vergi endirimləri şəklində olacaqdır. Qərara əsasən, 28 noyabrdan hökumət stimul ödənişlərinə başlayacaq. Takaiçinin bu fiskal genişləmə siyasəti əhalinin inflyasiya ilə mübarizəsinə dəstək məqsədli olsa da, paketin özünün yaradacağı inflyasiya ilə bağlı narahatlıqlar Yaponiya yeninin qiymətinə mənfi təsir göstərmişdir. Nəticə etibarı ilə, ötən həftə ərzində Yaponiya yeni ABŞ dollarına nisbətdə dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 18 noyabr 2025-ci il tarixində bitən həftədə ABŞ-ın xam neft inventarları 4,4 milyon barel həcmində artış göstərmişdir ki, bu da artıq 3-cü ardıcıl həftəlik artımdır. Buna əlavə olaraq, Donald Trampın Kaliforniya və Alyaska ştatlarında neft hasilatının artırılması yönündəki planları dünya bazarında neftin təklifinin artması gözləntilərini yaratmışdır.

Rusiya və Ukrayna arasında davam edən müharibə ilə bağlı ötən həftə yeniliklər meydana gəlmişdir. Belə ki, ABŞ və Rusiya tərəfindən münaqişənin bitirilməsi üçün razılaşmanın ilkin mətni hazırlanıb Ukraynaya təqdim olunmuşdur. Əgər sülh razılaşması imzalanarsa, Rusiyaya qoyulmuş sanksiyaların tədricən aradan götürülməsi amili neftin təklifinin artacağı ilə bağlı narahatlıqlar yaratmış, nəticə olaraq həftəiçi neft fyuçerslərinin qiymətləri geriləmişdir. Lakin cümə günü Ukrayna və bəzi qərbi Avropa ölkələrinin liderləri müqavilə mətni ilə razılaşmadığını bəyan etmiş, neft həftə ərzində itirdiyi dəyərin bir hissəsini geri qazanmışdır.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin dekabr fyuçerslərinin qiyməti 3,15%, Brent markalı Avropa neftinin növbəti ilin yanvar ayı üçün olan fyuçerslərinin qiyməti isə 2,84% azalmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə qlobal bazarlarda risk iştahasının zəifləməsi, süni intellekt sektorundakı inamsızlıq və ABŞ mərkəzi bankının idarə heyətinin dekabr ayında faiz endirimi ilə bağlı ziddiyyətli açıqlamaları “təhlükəsiz liman” aktivi olan qızılın qiymətinə müsbət təsir göstərmişdir. Lakin, ABŞ-dakı makroiqtisadi göstəricilərin, xüsusilə də əmək bazarı rəqəmlərinin faiz endirimi ehtimallarını azaltması, Rusiya-Ukrayna münaqişəsinin bitməsi üzrə danışıqlar ilə geosiyasi risklərin nisbətən səngiməsi, qızıl qiymətlərində dəyər itkisinə yol açmışdır. Nəticə olaraq, qızılın 2026-cı ilin fevral ayı üçün olan fyuçerslərinin qiyməti 0,33% azalaraq 4 116 ABŞ dollarına çatmışdır.