Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 7 – 11 oktyabr 2024

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

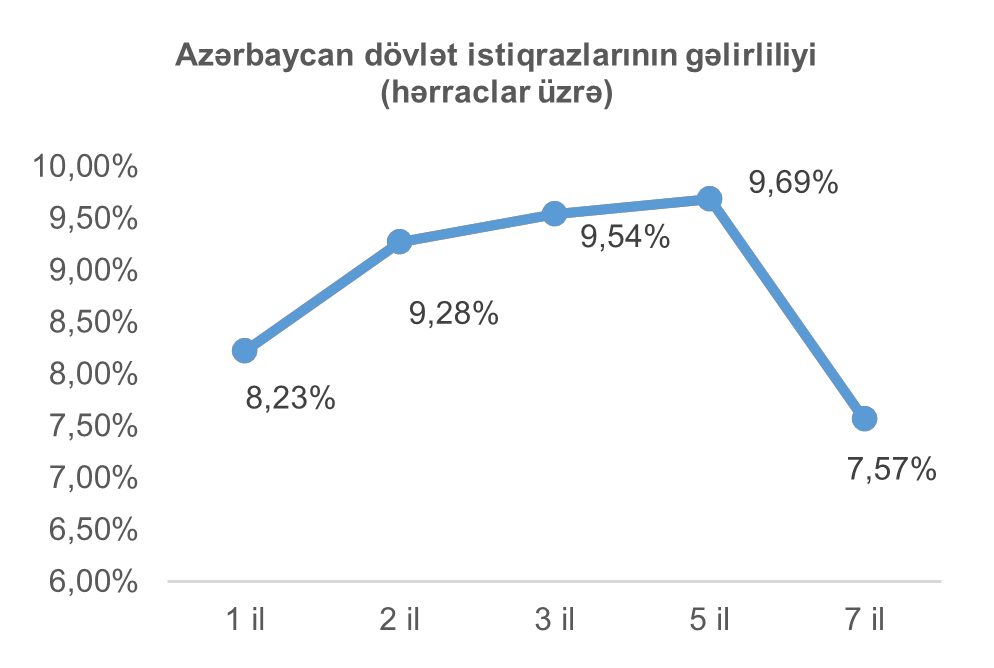

8 oktyabr 2024-cü il tarixində BFB-də tədavül müddəti 3 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 27 investor iştirak etmiş və tələb təklifdən 11% az olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 10,50% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (61%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Yerləşdirilmiş istiqrazların həcmi 52 milyon 73 min 700 manat təşkil etmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 9,543% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə müqayisədə 0,7085 faiz bəndi az olmuşdur. Qeyd edək ki, 15 oktyabr 2024-cü il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan kuponlu, dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirələcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 120 milyon manat təşkil edəcəkdir.

ABŞ kapital bazarı

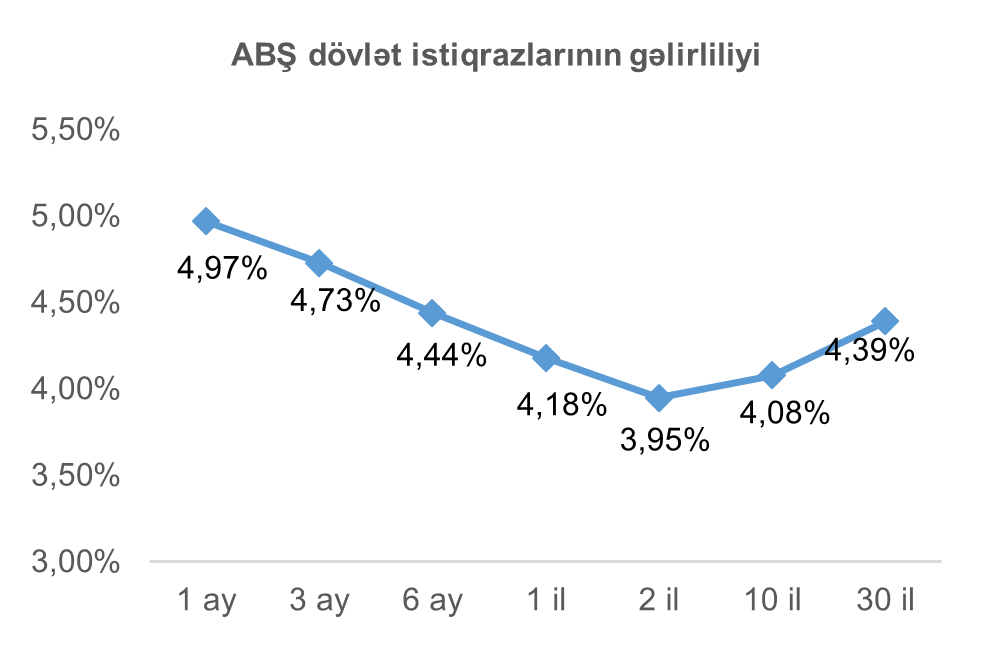

Son həftə ABŞ-da bir sıra əhəmiyyət kəsb edən makroiqtisadi göstəricilər açıqlanmışdır. Həftənin ən maraq doğuran makroiqtisadi göstəricisi sentyabr ayı üzrə istehlak qiymətləri indeksi (CPI) olmuşdur. Belə ki, sentyabr ayı üzrə CPI 0,2% artım göstərmişdir ki, bu da əvvəlki ayın göstəricisi ilə eyni olsa da ekspertlərin proqnoz etdiyindən 0,1 faiz bəndi çox olmuşdur. İllik miqyasda isə CPİ göstəricisi iyul ayı üzrə əvvəlki ilin iyul ayı ilə eyni dövrü üzrə olan göstəricidən 0,2 faiz bəndi az olsa da cari ilin iyul ayı üçün proqnoz edilən göstəricidən 0,1 faiz bənd çox olaraq 2,4% təşkil etmişdir. Volatil olan qıda məhsulları qiymətləri və enerji xərcləri xaric əsas CPI da iyul ayı üzrə əvvəlki ayın göstəricisi ilə eyni olsa da ekspertlərin proqnoz etdiyindən 0,1 faiz bəndi çox olaraq 0,3% artım nümayiş etdirmişdir. İllik miqyasda da əsas CPI həm proqnoz edilən göstəricidən, həm də əvvəlki ilin iyul ayının göstərcisindən 0,1 faiz bəndi çox olaraq 3,3% artmışdır. Ekspertlərin gözləntilərini üstələyən bir başqa makroiqtisadi göstərici açıqlanmış həftəlik işsizlik müavinətinə ilkin müraciətlərin sayı olmuşdur. Belə ki, ABŞ-da işsizlik müavinətinə ilkin müraciət edənlərin həftəlik sayı son 14 ayın ən yüksək göstəricisi olan 258 minə çatmışdır ki, bu da əvvəlki həftənin göstəricisindən 33 min, proqnoz edilən göstəricidən isə 28 min çox olmuşdur. Həmçinin, ötən həftənin sonu Miçiqan Universiteti ənənəvi olaraq keçirdiyi və ABŞ-da istehlakçıların cari və yaxın gələcəkdəki iqtisadi mühit haqqında dəyərləndirmə və gözləntilərini əks etdirən oktyabr ayı üzrə sorğunun ilkin nəticələrini dərc etmişdir. Oktyabr üzrə sorğunun ilkin nəticəsi 68,9 bənd təşkil etmişdir ki, bu da proqnoz edilən göstəricidən 2,1 bənd, əvvəlki ayın göstəricisindən isə 1,2 bənd az olmuşdur. Qeyd edək ki, sözügedən sorğuların nəticələri istehlakçıların ABŞ-dakı iqtisadi mühit haqqında rəyləri müsbət olduqda yüksəlir, mənfi olduqda isə müvafiq olaraq azalır. Ümumilikdə, ABŞ-da qiymət artımı dinamikasının gözləniləndən çox olması ABŞ mərkəzi bankının növbəti görüşündə uçot faiz dərəcəsini 50 baza bəndi azaldacağı ehtimallarını azaltmışdır. Hətta, ekspertlərin ABŞ mərkəzi bankının noyabrda baş tutacağı görüşüdə uçot faiz dərəcəsini dəyişməyəcəyi ehtimalları əsaslı şəkildə artaraq 14% təşkil etmişdir. Nəticə olaraq, ötən həftə ərzində qısamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri cüzi azalmış, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə artmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi 0,10 faiz bəndi artaraq 4,08% təşkil etmişdir.

Qeyd edək ki, gələn həftə ABŞ-da sentyabr ayı üzrə pərakəndə satış və istehsalat dinamikasını əks etdirən göstəricilər açıqlanacaqdır. Ekspertlər sentyabr ayında ABŞ-da pərakəndə satış göstəricisinin 0,3% artım, istehsalat dinamikasının isə 0,1% azalma nümayiş etdirəcəyini ehtimal edirlər.

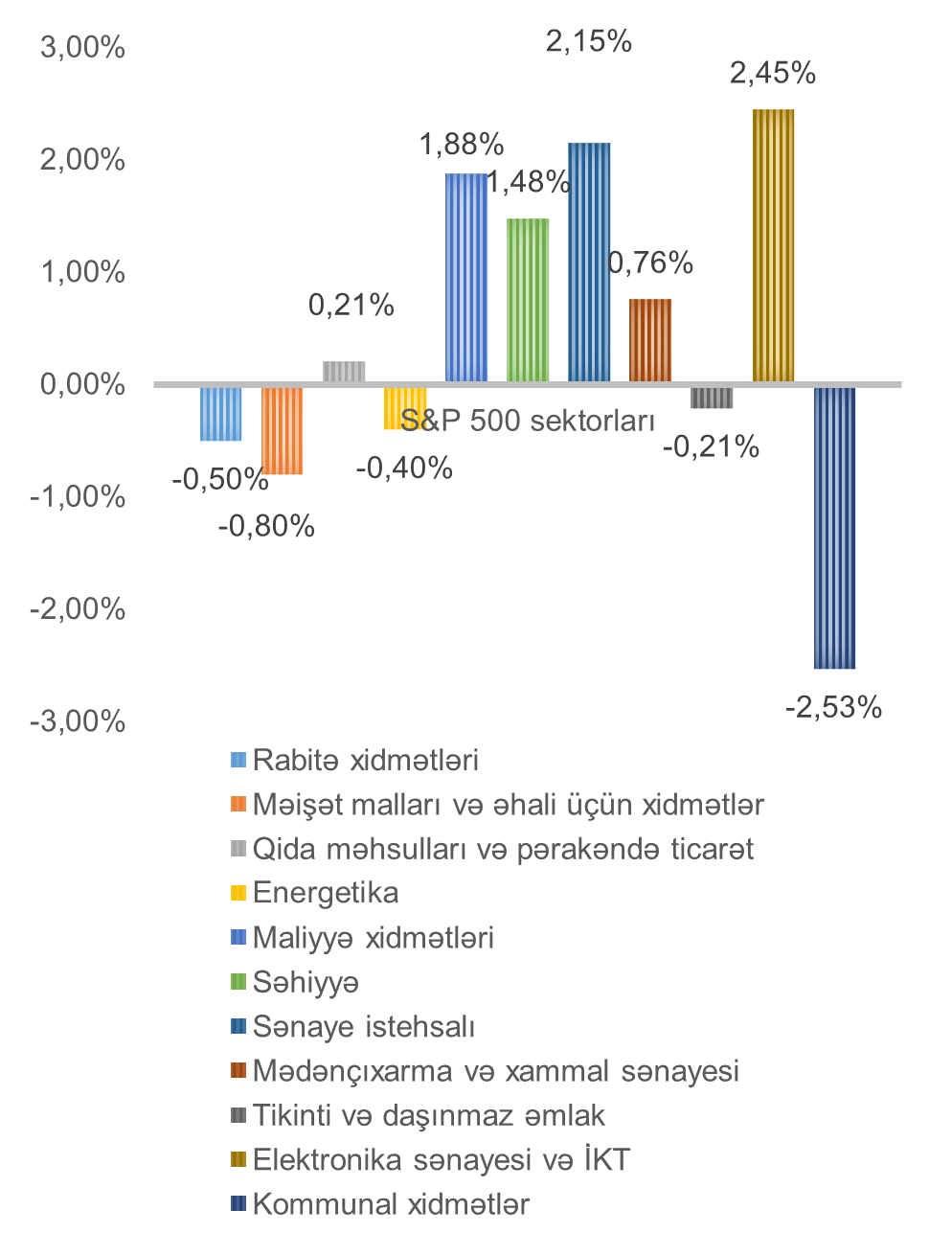

Son həftə ərzində ABŞ fond bazarı artaraq rekord həddə çatmışdır. ABŞ-ın aparıcı fond bazarı olan indeksi S&P 500 həftə ərzində 1,1% artım nümayiş etdirmişdir. Ən çox artım elektronika sənayesi və İKT (2,58%), sənaye istehsalı (2,15%) və maliyyə xidmətləri (1,88%) sektorlarını təmsil edən şirkətlərin səhmlərinin dəyərində olmuşdur. Ən çox dəyər itirən isə kommunal xidmətlər (2,53%) sektorunu təmsil edən şirkətlərin səhmlər olmuşdur.

Ötən həftə “Möhtəşəm Yeddiliyi” təşkil edən şirkətlərdən Google (ticarət simvolu: GOOGL), Tesla (ticarət simvolu: TSLA) və Nvidianın (ticarət simvolu: NVDA) səhmlərinin qiymətlərində dəyişikliklər diqqət cəlb etmişdir

Nvidia (ticarət simvolu: NVDA) şirkətinin “Blackwell” çipinin istehsalına başlanıldığını açıqlaması və sözügedən çiplərə olan tələbin yüksək olması fonunda şirkətin səhmlərinin dəyəri ötən həftə ərzində 7,91% artmışdır. Tesla (ticarət simvolu: TSLA) şirkətinin təqdim etdiyi “robotaxi” və “robovan” məhsulları investorlar tərəfindən şirkətin gələcək gəlir axını barədə birmənalı təəssurat yaratmamışdır və, nəticə olaraq, şirkətin səhmlərinin dəyəri son həftədə 12,91% azalmışdır. Bir digər səhm dəyəri azalan “Möhtəşəm Yeddilik” şirkəti də Google (ticarət simvolu: GOOGL) olmuşdur. Buna səbəb ABŞ Ədalət Departamentinin şirkəti bölmək üçün federal məhkəməyə müraciət etməsi olmuşdur. Nəticə olaraq, həftə ərzində şirkətin səhmlərinin dəyəri 2,29% azalmışdır.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

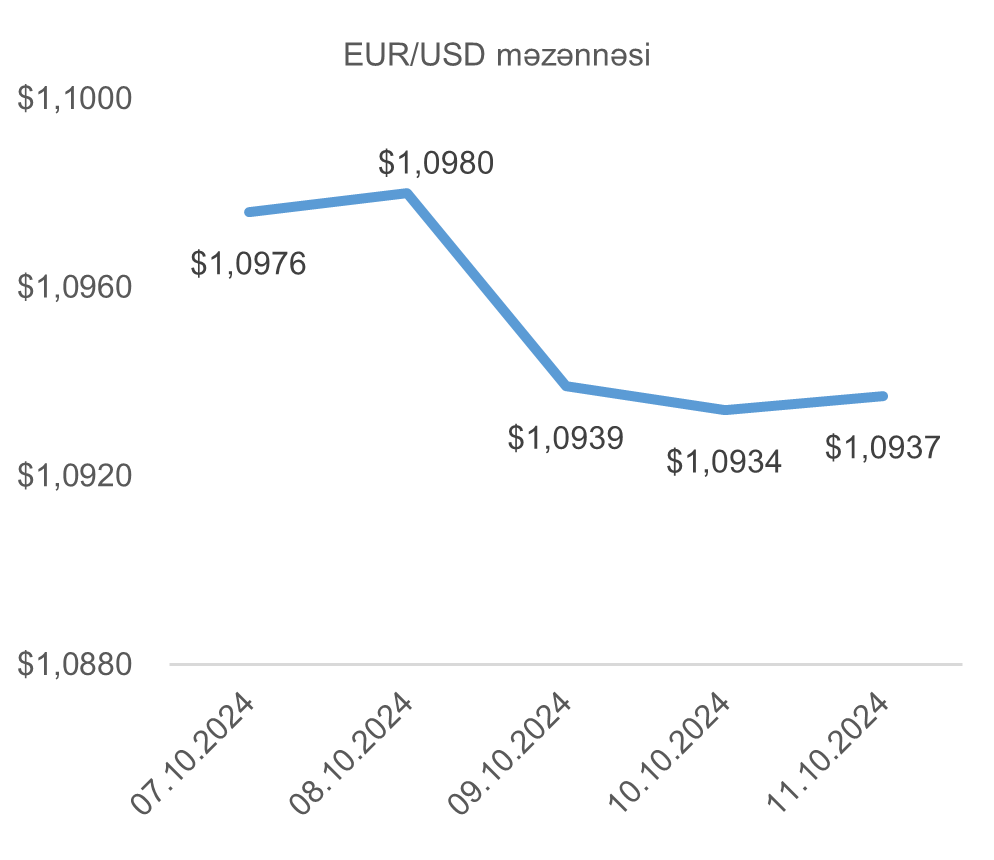

Avrozonanın ən böyük iqtisadiyyatı olan Almaniyanın zəif makroiqtisadi göstəriciləri avro uzərində təzyiq yaratmaqda davam etməkdədir. Okeanın digər tərəfində isə ABŞ istehlak qiymətləri indeksinin (CPI) gözləniləndən artıq olması ABŞ iqtisadiyyatlında inflyasiya tempinin ABŞ mərkəzi bankının tam şəkildə planladığı məcrada getmədiyinə işarə etmişdir. Belə ki, ABŞ mərkəzi bankının uçot faiz dərəcəsini 50 baza bəndi azaldacağı ehtimallarını olduqca azaltmışdır. Nəticə etibarı ilə, ötən həftə ərzində ABŞ dolları avroya qarşı dəyər qazanmışdır.

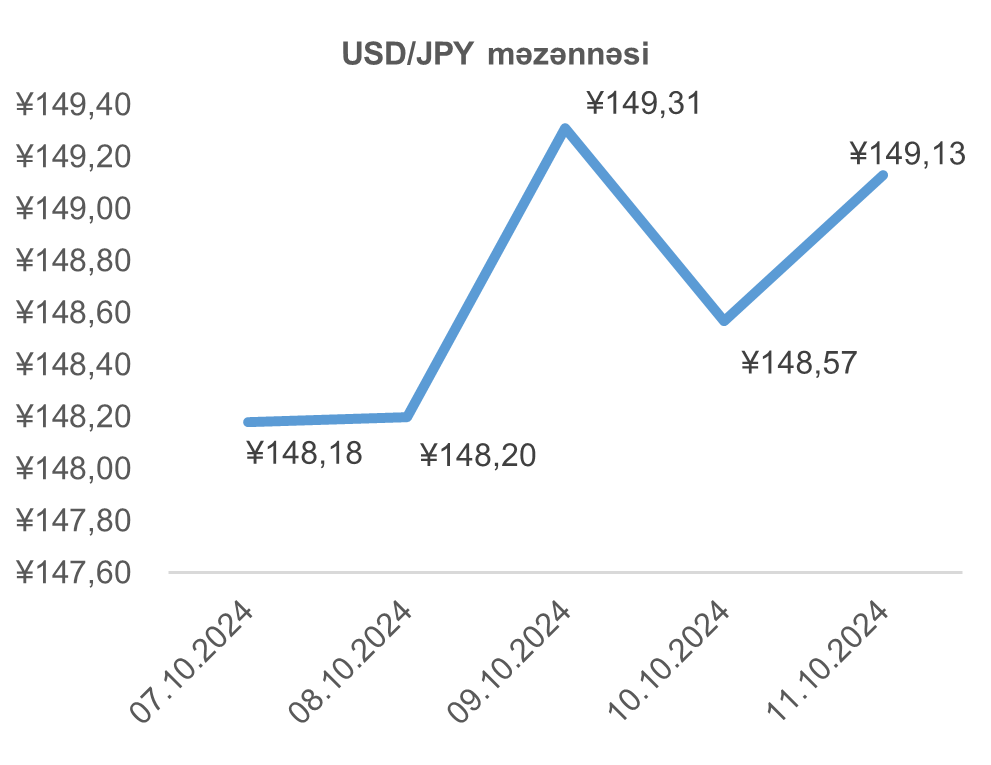

USD/JPY məzənnəsinin dinamikası

Yaponiyanın yeni seçilmiş baş naziri gözlənilənin əksi olaraq son çıxışlarında sərt pul siyasətinə yetərli dəstək olmamışdır. Həmçinin, Yaponiya Mərkəzi Bankı nümayəndələri oktyabrın sonu baş tutacaq görüşündə uçot faiz dərəcəsini artıracağına dair heç bir işarə verməməyə davam etmişdir. Digər tərəfdən isə, ABŞ mərkəzi bankının uçot faiz dərəcəsini 50 baza bəndi azaldacağı ehtimalları tutarlı şəkildə azalmışdır. Bu amillər fonunda ötən həftə Yaponiya yeni ABŞ dollarına qarşı dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

ABŞ-da açıqlanmış makroiqtisadi göstəricilər pul siyasətinin gözləniləndən daha uzun müddətdə yumşalacağına işarə etmişdir. Bu hal, ABŞ-da xam neft ehtiyatlarının çoxluğu və Milton qasırğasının fəsadları ilə bərabər neftin dəyərinə mənfi təsir etmişdir. Əlavə olaraq dünyanın ən böyük iki neft istehlakçılarından biri olan Çində neftə tələbatın enməsi və Liviyada neft hasilatının bərpası xəbərləri də neftin qiymətinin enməsinə səbəb olan amillər olmuşlar. Buna baxmayaraq Yaxın Şərqdəki müharibə ehtimallarının neftin dünya bazarındakı dəyərinə təsiri daha güclü olmuşdur. Nəticə olaraq, ötən həftə WTI markalı Amerika xam neftinin noyabr fyuçerslərinin qiyməti həftəlik 1,59%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 1,27% artmışdır.

Qızıl qiymətlərinin dinamikası

ABŞ mərkəzi bankının uçot faiz dərəcəsi gözləniləndən daha az miqyasda endirəcəyi ehtimallarının artması, habelə, son dövrdə dünyanın ən böyük qızıl istehlakçısı olan Çinin iqtisadi artımının səngiməsi qızılın dəyərinə mənfi təsir edən amillər olmuşlar. Lakin, Yaxın Şərqdəki münaqişənin, habelə, dünyadakı geosiyasi vəziyyətin gərgin qalması “təhlükəsiz liman” investisiyası olan qızılın dəyərinin artmasına təkan vermişdir. Nəticə olaraq, son həftə ərzində qızılın oktyabr fyuçerslərinin qiyməti 0,45% artaraq bir Troy unsiyası (31,1 qram) üçün 2 657,60 ABŞ dolları təşkil etmişdir.