Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 27 – 31 oktyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

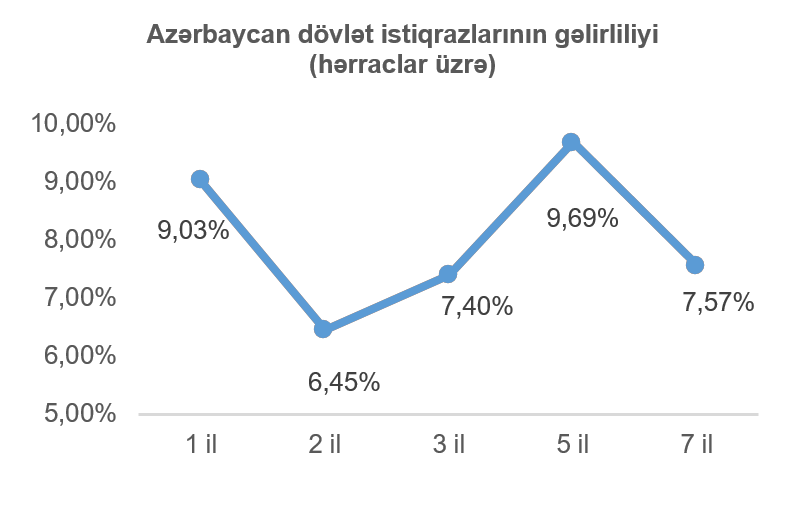

Dövlət qiymətli kağızları

28 oktyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 6 investor iştirak etmiş və tələb təklifdən 274% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,50% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (73%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 6,45% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsi ilə eyni olmuşdur.

Korporativ qiymətli kağızlar

27 oktyabr 2025-ci il tarixində Bakı Fond Birjasında “AFB BANK” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 5 milyon manat, illik gəlirlilik faizi 13%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş yerləşdirilməsi yekunlaşmışdır. Qeyd edək ki, istiqrazların yerləşdirilməsi abunə yazılışı üsulu ilə baş tutmuş və istiqrazlar tam həcmdə yerləşdirilmişdir.

ABŞ kapital bazarı

Ötən həftənin ən vacib makroiqtisadi xəbəri ABŞ mərkəzi bankının (FED) son görüşünün nəticəsində almış olduğu qərar olmuşdur. Belə ki, ABŞ mərkəzi bankı əmək bazarının vəziyyəti və məşğulluq artımı ilə bağlı artan narahatlıqlar fonunda uçot faiz dərəcəsini ekspertlərin proqnoz etdiyi kimi 25 baza bəndi azaltmışdır. Nəticə olaraq, uçot faiz dərəcəsinin aşağı həddi 3,75%, yuxarı həddi isə 4,00% təşkil etmişdir. Əlavə olaraq, ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauel faizlərin azaldılması qərarından sonra keçirilən mətbuat konfransında bildirmişdir ki, ABŞ mərkəzi bankının dekabr ayında baş tutacaq görüşündə faiz dərəcələrini yenidən azaldılması məsələsində hələlik yekdil qərar formalaşmamışdır. Bunun bariz nümunəsi ABŞ mərkəzi bankının idarə heyətinin üzvlərinin çıxışlarındakı fikir fərqliliyi olmuşdur.

Geosiyasi müstəvidə isə Trampın Asiya səfəri diqqət mərkəzində olmuşdur. O, Malayziya, Tailand və Yaponiyada səfərlərdə olmuş, nadir torpaq elementlərinin tədarükünə dair sazişlər imzalamışdır. Ən əsası isə, ötən həftənin cümə axşamı günü ABŞ və Çin prezidentləri Cənubi Koreyada görüşmüşdülər. Tramp bu görüşü uğurlu adlandırmış və bildirmişdir ki, Çindən idxal olunan bütün mallara tətbiq edilən tarifləri azaldacaqdır. Bunun müqabilində isə rəsmi Pekin bu yaxınlarda nadir torpaq elementlərinin ixracına qoyduğu məhdudiyyətləri 1 illik dayandırmağa və bu mövsümdən etibarən ABŞ-dan soya paxlası almağa razılaşmışdır. Qeyd edək ki, soya paxlası ABŞ-ın Çinə ən iri kənd təsərrüfatı ixrac məhsulu hesab olunur, nadir torpaq elementləri isə xüsusilə tibbi və müdafiə texnologiyaları da daxil olmaqla bir çox sənaye sahələri üçün strateji rol oynayır və Çin bu elementlərin dünyadakı hasilatının təxminən 92%-nə nəzarət etməkdədir. Görüş zamanı, həmçinin, ABŞ-ın Çinə qabaqcıl süni intellekt mikrosxemlərinin ixracı məsələsi müzakirə edilsə də, bu istiqamətdə tutarlı nəticə əldə edilməmişdir.

Əlavə olaraq bildirək ki, sentyabr ayının sonundan bəri ABŞ hökumətinin bağlanması (şatdaun) davam etməkdədir. Bu hal isə, öz növbəsində, vacib makroiqtisadi göstəricilərin vaxtında açıqlanmamasına səbəb olmaqdadır.

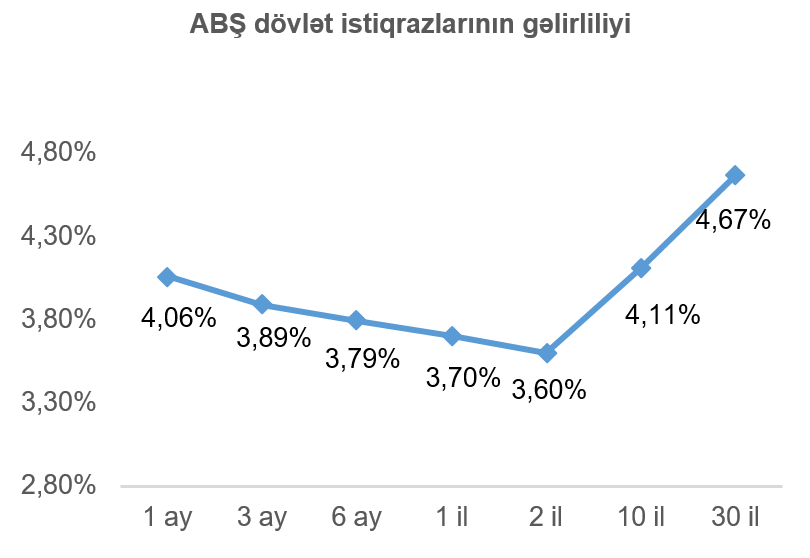

Geridə qoyduğumuz həftə ərzində qısamüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri azalmış, orta və uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə artmışdır. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,09 faiz bəndi artaraq 4,11% təşkil etmişdir.

ABŞ fond bazarları ötən həftə ərzində qarışıq nəticələr göstərmişdir. “NASDAQ Composite” indeksini təşkil edən texnologiya nəhənglərinin əksəriyyətinin proqnozları üstələyən rüblük maliyyə göstəriciləri fonunda indeks 2,24% artmış, orta və kiçik bazar kapitalizasiyalı şirkətləri təmsil edən indekslər isə bir həftə əvvəl ilə müqayisədə azalmışdır.

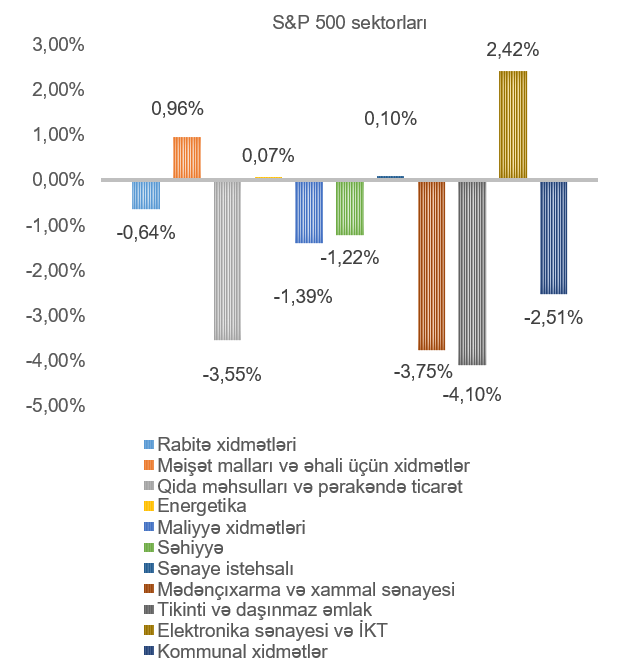

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,71% artmışdır. Ən çox artan elektronika sənayesi və İKT (2,42%) və məişət malları və əhali üçün xidmətlər (0,96%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə tikinti və daşınmaz əmlak (4,10%), mədənçıxarma və xammal sənayesi (3,75%), qida məhsulları və pərakəndə ticarət (3,55%) və kommunal xidmətlər (2,51%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən həftə böyük şirkətlər arasında tərəfdaşlıqlar və onların rüblük maliyyə nəticələrinin açıqlanması ilə yadda qalmışdır. Həftənin əvvəlində “Qualcomm” (ticarət simvolu: QCOM) şirkəti məlumat mərkəzləri üçün yeni süni intellekt (AI) çiplərini təqdim etmiş və bu çiplərin Səudiyyə Ərəbistanında tətbiqinə dair müqavilə imzalamışdır. Bu xəbərin ardınca “Qualcomm” səhmləri təxminən 18% artmışdır.

“ChatGPT”-nin yaradıcısı “OpenAI” şirkəti korporativ strukturunu sadələşdirərək kommersiya məqsədli ictimai fayda şirkətinə çevrilmişdir. Yeni qurum “OpenAI Group PBC” adlanmış, qeyri-kommersiya bölməsi olan “OpenAI Foundation” isə ümumi şirkətin 26%-lik payına sahib olmuşdur. Bu dəyişiklikdən sonra “OpenAI”, “Microsoft Corporation” (ticarət simvolu: MSFT) ilə olan müqaviləsini yeniləmiş, “Microsoft”-a “OpenAI”-nin əqli mülkiyyətləri üzərində hüquqlarını və şirkətdəki 27%-lik payını qorumağa imkan vermişdir. Öz növbəsində, “OpenAI”, “Microsoft”-dan 250 milyard ABŞ dolları dəyərində bulud xidmətləri satın alacaqdır. Elan sonrası “Microsoft”-un səhmləri təxminən 2% yüksəlmişdir. Bundan əlavə, “OpenAI” gələn ildən etibarən “PayPal” elektron pulqabının öz platformasına inteqrasiyasını nəzərdə tutan saziş imzaladığını açıqlamışdır ki, bu da “PayPal” (ticarət simvolu: PYPL) şirkətinin səhmlərinin demək olar ki, 15% artmasına səbəb olmuşdur.

“NVIDIA” (ticarət simvolu: NVDA) şirkəti də keçən həftə diqqət mərkəzində olmuşdur. O, “Nokia” şirkətinə (ticarət simvolu: NOK) 5G və 6G şəbəkələrinin proqram təminatının inkişafını sürətləndirmək məqsədilə 1 milyard ABŞ dolları dəyərində investisiya yatırmış və bununla da “NVIDIA” “Nokia” şirkətində 2,9%-lik pay əldə etmişdir. Bu xəbərin ardınca “Nokia”-nın səhmləri 20%-dən çox artmışdır. “NVIDIA” eyni zamanda ABŞ Enerji Nazirliyi ilə yeni süni intellekt superkompüteri qurmaq və “Palantir Technologies” (ticarət simvolu: PLTR) ilə korporativ məlumatların optimallaşdırılması sahəsində əməkdaşlıq barədə razılıq əldə etmişdir.

“Microsoft” şirkəti ötən rübdə bir səhmə düşən mənfəət göstəricisini 3,72 dollar səviyyəsində açıqlamış, bu da gözləntiləri 12% üstələmişdir. Lakin şirkətin kapital xərcləri (capex) üzrə proqnozu artırılmış və şirkətin səhmlərinin 4% ucuzlaşmasına səbəb olmuşdur.

“Google” (ticarət simvolu: GOOGL) isə proqnozları 26% üstələmiş, rüblük gəliri ilk dəfə olaraq 100 milyard ABŞ dolları səviyyəsinə çatmışdır. Bu fonda şirkətin səhmləri 6% bahalaşmışdır.

“Meta Platforms” şirkətinin (ticarət simvolu: META) gəliri proqnozları üstələsə də, səhm başına olan mənfəəti gözləntilərin 84% altında qalmışdır. Bu, Tramp tərəfindən qəbul edilmiş yeni “OBBBA” (One Big Beautiful Bill Act) qanun layihəsi nəticəsində yaranmış 16 milyard ABŞ dolları həcmində birdəfəlik vergi xərci ilə əlaqədar olmuşdur. Şirkətin səhmləri rüblük maliyyə nəticələrin dərcindən sonra təxminən 9% dəyər itirmişdir.

Bir başqa texnologiya nəhəngi “Apple” (ticarət simvolu: AAPL) şirkətinin də rüblük maliyyə göstəriciləri proqnozları üstələmişdir və şirkətin səhmlərinin dəyəri 3,5%-lik artım nümayiş etdirmişdir.

Həmçinin, “Amazon.com” (ticarət simvolu: AMZN) şirkətinin rüblük maliyyə göstəricilərinə əsasən süni intellektə artan tələbin təsiri ilə şirkətin bulud xidmətlərindən əldə etdiyi gəlir illik miqyasda 20%-lik artım göstərmişdir. “Amazon”-un səhmləri nəticələrin açıqlanmasından sonra 13% yüksəlmişdir.

VALYUTA BAZARLARI

EUR/USD məzənnəsinin dinamikası

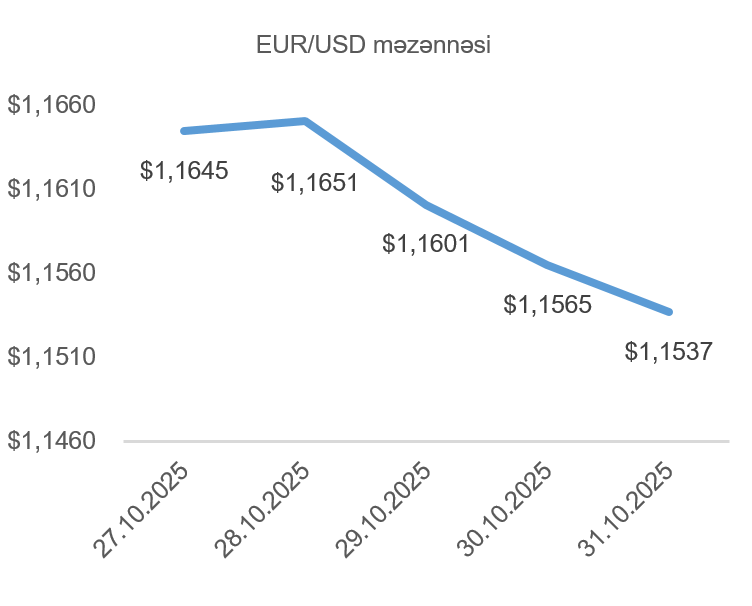

Almaniyada istehlakçıların iqtisadiyyatla bağlı gözləntilərini ölçən “GfK Consumer Climate” indeksi noyabr ayı üçün 1,6 bənd azalaraq mənfi 24,1 səviyyəsinə enmişdir. Bu göstərici bazar gözləntilərini doğrultmamış, gözlənilən 0,5 bəndlik artım əvəzində azalma qeydə alınmışdır. Belə ki, iqtisadiyyat və inflyasiya ilə bağlı istehlakçıların gözləntiləri müəyyən qədər yaxşılaşmış olsa da, əsas narahatlıqlar gəlir artımı üzrə gözləntilərin zəif olması ilə bağlı olmuşdur.

Avrozonada ümumi daxili məhsulun illik artım tempi 1,3% təşkil etmiş və proqnozları 0,1 faiz bəndi üstələmişdir. Bundan əlavə, oktyabr ayı üçün istehlakçı qiymət indeksinin (CPI) ilkin göstəricisi isə illik miqyasda bir öncəki aya nəzərən azalaraq 2,1% təşkil etmişdir.

Avropa iqtisadiyyatında daha bir önəmli məqam isə Avropa mərkəzi bankının faiz dərəcələrini dəyişməz saxlaması olmuşdur. Digər tərəfdən, ABŞ mərkəzi bankının 0,25 faiz bəndi həcmində faiz endirməsinə baxmayaraq, ABŞ-da dekabr ayında növbəti faiz endiriminin həyata keçirilməsi ilə bağlı gözləntilər zəifləməyə başlamış, bu da ABŞ dollarının dəyərinin avro qarşısında möhkəmlənməsinə səbəb olmuşdur.

USD/JPY məzənnəsinin dinamikası

Ötən həftənin bazar ertəsi günü ABŞ və Yaponiya liderləri arasında görüş baş tutmuşdur. Görüş zamanı Yaponiya tərəfindən ABŞ-a nadir torpaq metallarının tədarükünə dair saziş imzalanmış, bundan əlavə, ABŞ prezidenti Donald Tramp yeni seçilmiş Yaponiya baş naziri Sanae Takaiçini dəstəkləyən mövqe sərgiləmiş, onu əvvəlki müttəfiqi Şinzo Abenin davamçısı adlandırmışdır. Bu görüş Yaponiya liderinin mövqeyini gücləndirən hadisə kimi qiymətləndirilmiş və nəticədə həftənin əvvəli Yaponiya yeninin dəyəri möhkəmlənmişdir.

Çərşənbə axşamı açıqlanan göstəricilərə əsasən, Yaponiyada istehlakçı inam indeksi 2025-ci ilin oktyabr ayında sentyabra nəzərən 0,5 bənd artaraq 35,8 bəndinə yüksəlmiş və bazar proqnozlarını 0,2 bənd üstələmişdir. Bununla belə, Yaponiya mərkəzi bankı ABŞ mərkəzi bankının faiz endirimi fonunda faiz dərəcələrini sabit saxlamışdır. Lakin, yeni baş nazirin yumşaq pul-kredit siyasətinə üstünlük verməsi, eyni zamanda ötən həftə açıqlanmış sentyabr ayı üzrə sənaye istehsal həcminin bazar gözləntilərini 0,7 faiz bəndi üstələməsi, gələcəkdə mümkün faiz artımları ilə bağlı mənzərəni daha da mürəkkəbləşdirmişdir. Bu xəbərlərə əlavə olaraq ABŞ mərkəzi bankının dekabrda faiz endirməsi ehtimalının aşağı düşməsi, Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsi ilə nəticələnmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Ötən həftənin əvvəli “OPEC+” neft təşkilatının xam neft hasilatının yenidən artırıla biləcəyi siqnalları fonunda bazarda neftin təklifinin artıqlığına dair narahatlıqların güclənməsi ilə əlaqədar xam neft dekabr fyuçersləri 1%-dən çox ucuzlaşmışdır. Həmçinin, ABŞ və Çin arasında aparılan danışıqlarda enerji məsələlərinin gündəlikdə olmaması nəticəsində neft qiymətləri daha da aşağı düşmüşdür. Lakin ötən həftəsonu gerçəkləşmiş “OPEC+” üzvlərinin görüşündə hasilat artışı ötən ay ilə eyni səviyyədə, günlük 137 min barel təşkil etmiş, buna əlavə olaraq, gələn ilin yanvar ayından mart ayına qədər hasilatın artırılmayacağı qərarı alınmışdır. Nəticə olaraq, neft qiymətləri həftə bitərkən nisbətən artmış, lakin həftəni, və artıq üçüncü ardıcıl ayı dəyər itirərək bitirmişdir. Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin dekabr fyuçerslərinin qiyməti 0,85%, Brent markalı Avropa neftinin dekabr fyuçerslərinin qiyməti isə 1,77% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftənin əvvəlində qızılın 1 Troy unsiyasının qiyməti 4 min ABŞ dollarından aşağı səviyyəyə enmişdir. Bu azalma ABŞ və Çin arasında ticarət danışıqlarında yaranmış nikbinlik siqnalları nəticəsində bazarda risk iştahasının artması və “təhlükəsiz liman” aktivlərinə olan tələbin azalması ilə bağlı olmuşdur. Danışıqların əsasən müsbət nəticələnməsi ilə bazarda geosiyasi qeyri-müəyyənlik nisbətən azalmış, qızılın qiymətinin enişi davam etmişdir.

Əlavə olaraq, şirkətlərin üçüncü rüb üzrə maliyyə hesabatları gözləniləndən daha müsbət nəticələr göstərmiş və bu da riskli aktivlərin cəlbediciliyini artırmışdır.

ABŞ mərkəzi bankının hədəf faiz dərəcəsini 25 baza bəndi azaltması isə faiz gəliri gətirməyən qızıla sahib olmağın fürsət xərcini aşağı salmışdır. Buna baxmayaraq, ABŞ mərkəzi bankının idarə heyətinin sədri Cerom Pauel dekabr ayında növbəti faiz endirimi ehtimalını qeyri-müəyyən hesab etmişdir. Buna səbəb ABŞ mərkəzi bankının idarə heyəti üzvləri arasında fikir ayrılıqları və hökumətin bağlı olması səbəbindən məhdud iqtisadi göstərici məlumatlarının dərc edilməsi ilə izah etmişdir. Bu açıqlamadan sonra qızılın qiyməti bir qədər də aşağı düşmüşdür. Ümumilikdə, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 3,41% azalaraq bir Troy unsiyası (31,1 qram) üçün 3996,50 ABŞ dolları təşkil etmişdir.