Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 24 – 28 noyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

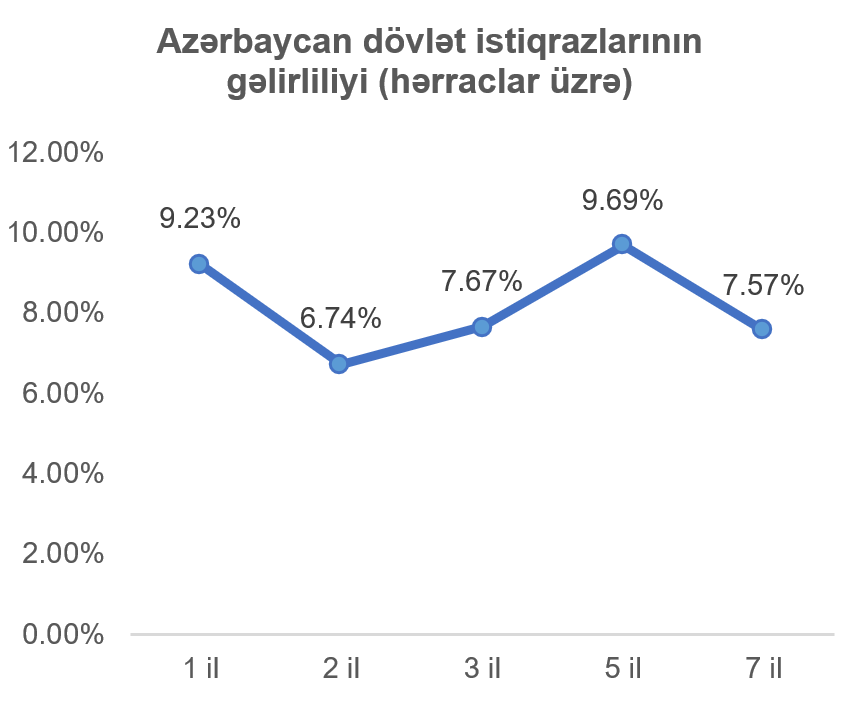

Dövlət qiymətli kağızları

25 noyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 5 investor iştirak etmiş və tələb təklifdən 24% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,80% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (59%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 6,7398% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsindən 0,1509 faiz bəndi yüksək olmuşdur. Qeyd edək ki, 2 dekabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 50 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

28 noyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi rəqabətli hərrac üsulu ilə baş tutacaq və hərracın tarixi emitent tərəfindən bildiriləcək.

ABŞ kapital bazarı

ABŞ Maliyyə Naziri Skott Bessent ABŞ mərkəzi bankının idarə heyətinin sədrliyi üçün müsahibələrin bitdiyini, prezident Donald Trampın yeni sədri dekabrın 25-nə qədər açıqlayacağını bildirmişdir. Namizədlərdən ABŞ-ın Milli İqtisadi Şurasının sədri, yumşaq pul-kredit siyasəti tərəfdarı Kevin Hassetin yeni sədr seçilmə ehtimalı ən yüksək qiymətləndirilir. Qeyd edək ki, hal-hazırkı sədr Cerom Pauelin mandatı 2026-cı ilin may ayında yekunlaşır.

ABŞ-da şatdauna görə ertələnmiş makroiqtisadi göstəricilərin açıqlanması davam etmişdir. Sentyabr ayı üçün istehsal qiymət indeksi (PPI) illik miqyasda gözlənilənə paralel olaraq 2,7% artış göstərmiş, pərakəndə satış həcmindəki aylıq artış isə proqnozların altında qalaraq 0,2% təşkil etmişdir. Həmçinin, davamlı məhsullar üzrə sifarişlərdəki artış isə avqust ayındakı 3% səviyyəsindəki göstəricisindən 0,5%-ə enmişdir. Əmək bazarında da oxşar mənzərə müşahidə olunmuşdur. İşsizlik müavinətinə ilk dəfə müraciət edənlərin sayı bir öncəki həftəyə nəzərən azalaraq 216 min təşkil etsə də, hal-hazırda işsizlik müavinəti alanların sayı 7 min artaraq 1,96 milyona çatmışdır. Son olaraq, istehlakçı inam indeksi gözləniləndən 4,6 bənd aşağıda, 88,7 bənd səviyyəsində formalaşmışdır. Bu göstəricilər ABŞ iqtisadiyyatının inkişafında nisbətən durğunluq olduğuna işarə etmiş, mərkəzi bankın dekabrdakı görüşündə faiz endirimi qərarına baş vurma ehtimalını artırmışdır.

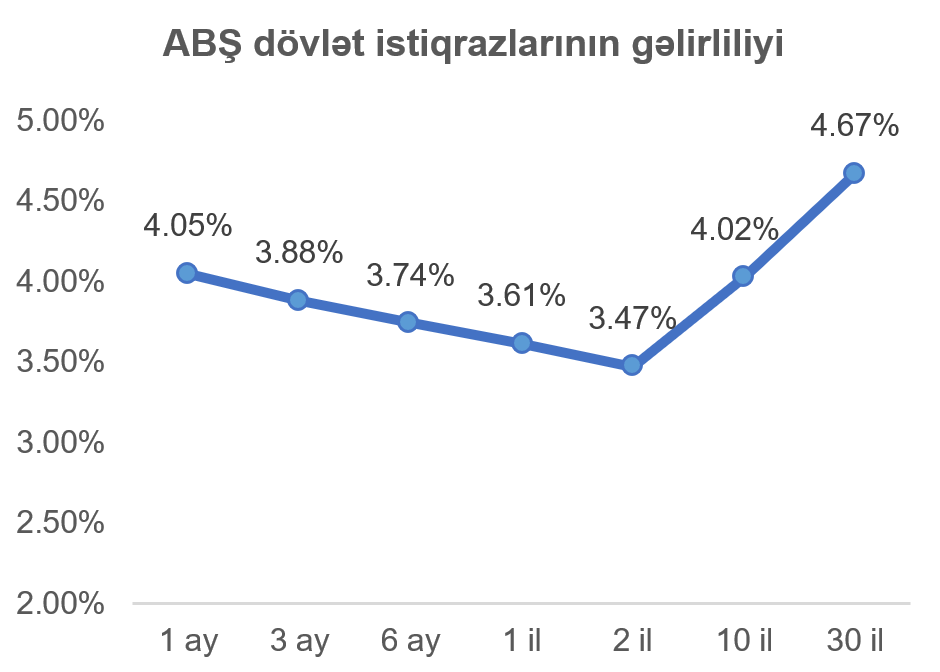

Geridə qoyduğumuz həftə ərzində ABŞ dövlət istiqrazlarının gəlirlilikləri demək olar ki, bütün tədavül müddətləri üzrə azalmışdır. İstisna 1 ay tədavül müddətli ABŞ istiqrazı olmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,04 faiz bəndi azalaraq 4,02% təşkil etmişdir.

Ötən həftə ABŞ mərkəzi bankının faiz endirimi ehtimallarının makroiqtisadi göstəricilərin fonunda artması, səhm fondlarının yüksəlişinə müsbət təsir göstərmişdir. Nisbətən daha volatil texnologiya səhmlərindən təşkil olunan “NASDAQ Composite” və aşağı faizlərin borcalma qabiliyyətini xüsusilə artırdığı orta və kiçik kapitalizasiyalı şirkətlərdən təşkil olunan “Russell 2000” indeksləri ən böyük artışı nümayiş etdirmişdir.

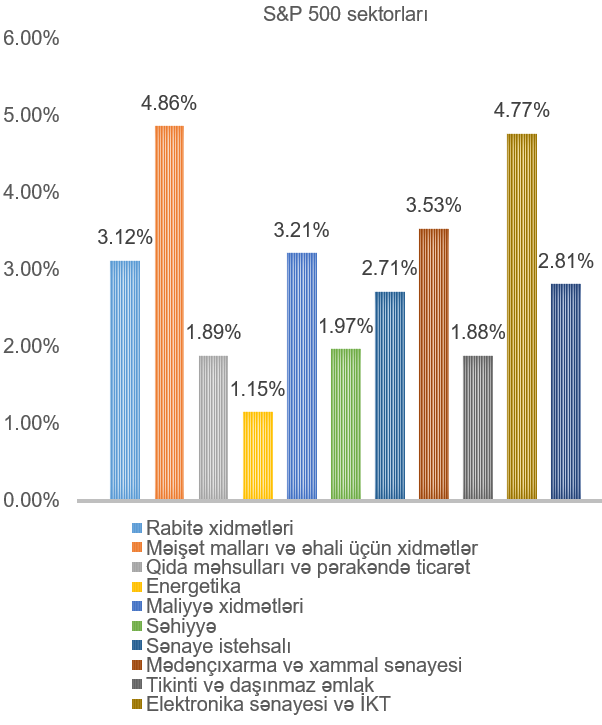

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 3,73% artmışdır. Artım, bu indeksi təşkil edən bütün sektorları əhatə etmişdir. Ən çox artan məişət malları və əhali üçün xidmətlər (4,86%) və elektronika sənayesi və İKT (4,77%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

“Novo Nordisk” (ticarət simvolu: NVO) şirkətinin səhmlərinin qiyməti altsheymerin inkişafını yavaşlatmaq üzrə apardığı sınaqların uğursuz nəticələnməsi ilə 8%-ə yaxın geriləmişdir.

“Google” (ticarət simvolu: GOOGL) şirkəti NATO hərbi təşkilatı ilə bulud xidmətləri üzrə razılaşma əldə etmişdir. Buna əlavə olaraq, şirkətin “Meta Platforms” (ticarət simvolu: META) şirkətini süni intellekt üçün xüsusi olaraq istehsal olunmuş “TPU” adlı mikrosxemləri ilə təmin edəcəyi haqqında xəbərlər, süni intellekt sahəsindəki tələbi qrafik prosessorlar (GPU) ilə qarşılayan “NVIDIA” (ticarət simvolu: NVDA) və “Advanced Micro Devices” (ticarət simvolu: AMD), “GPU”-ları məlumat mərkəzlərindən istifadəyə verən “Oracle” (ticarət simvolu: ORCL) və “Coreweave” (ticarət simvolu: CRWV) şirkətlərinin səhmlərinin dəyərində enişə yol açmışdır. Buna baxmayaraq, bu səhmlərin dəyəri dekabrda faiz endiriminin proqnozlaşdırılması ilə artan risk iştahası sayəsində yüksəlmişdir.

Süni intellekt investisiyalarının daha bir diqqət mərkəzi olan, yaddaş qurğuları istehsalçısı “SanDisk” (ticarət simvolu: SNDK) şirkəti 28 noyabr 2025 tarixində “S&P 500” indeksinə daxil edilmişdir. Şirkətin səhmləri “Western Digital” şirkətindən ayrılaraq müstəqil və publik şirkət olduğu fevral ayından bu yana 500%-dən artıq yüksəliş göstərmişdir.

“Dell Technologies” (ticarət simvolu: DELL) şirkəti üçüncü rüb üzrə maliyyə hesabatlarını dərc etmiş, səhm üzrə mənfəət (EPS) göstəricisi gözləntiləri 5%-ə yaxın üstələmişdir. Lakin şirkətin istehsal etdiyi kompüterlərin əsas parçalarının, xüsusilə də yaddaş parçalarının qiymətlərinin yüksəlişi, şirkətin irəlidəki qazancı haqqında şübhə doğurmuş, səhmlərin dəyərinin yüksəlişi limitlənmişdir.

“Robinhood Markets” (ticarət simvolu: HOOD) şirkəti proqnoz bazarı biznesini inkişaf etdirmək üçün “Susquehanna” bankı ilə birgə vençura şirkəti qurmuşdur. Bu vençura fyuçers və opsionlar üçün birja və klirinq fəaliyyətini göstərəcək və “Robinhood” nəzarətçi, “Susquehanna” isə likvidlik təminatçısı kimi çıxış edəcək. Bu fəaliyyəti göstərmək üçün ikili əvvəllər “FTX” şirkətinin bir parçası olan “MIAXdx” birjasının 90%-lik hissəsini satın almışdır. Açıqlamadan sonra “Robinhood” səhmləri 10%-ə yaxın artış göstərmişdir.

VALYUTA BAZARLARI

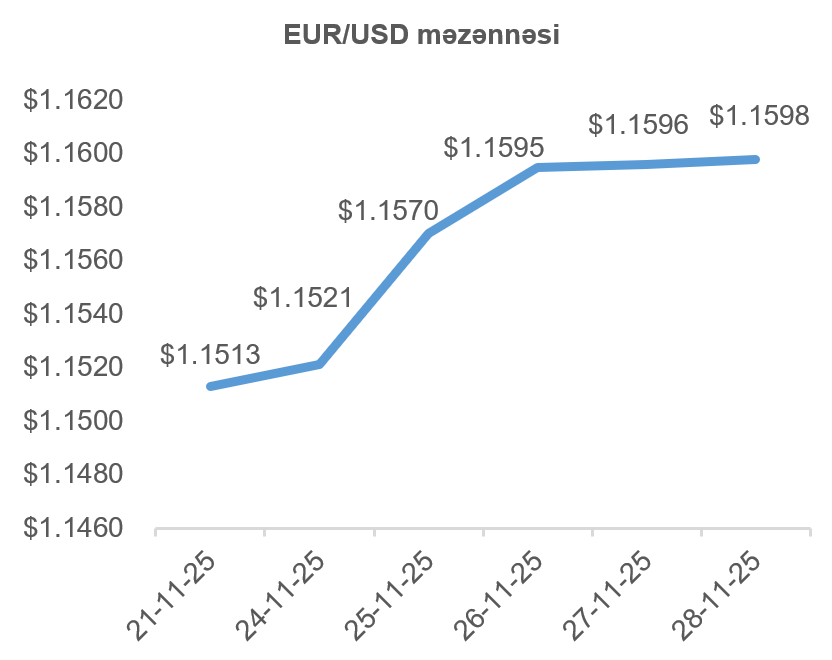

EUR/USD məzənnəsinin dinamikası

Ötən həftə Avropa mərkəzi bankının idarə heyətinin 30 oktyabr 2025 tarixində keçirdiyi görüşün protokolu dərc olunmuşdur. Protokolda heyət üzvləri faizlərin sabit saxlanılması tərəfdarı olmuş, bəziləri isə faiz endirimləri dövrünün sonlandırılmasını təklif etmişdir. Hal-hazırda Avrozona iqtisadiyyatında stabillik hökm sürür: inflyasiya hədəf olan 2%-ə yaxındır, ötən həftə dərc olunmuş iqtisadi əhval-ruhiyyə indeksi gözləntilər ilə paralel artaraq 2023-cü ildən bəri ən yüksək səviyyəsinə, 97 bəndə çatmışdır. 18 dekabrda veriləcək növbəti faiz qərarında isə faizlərin dəyişdirilməyəcəyi gözlənilir. ABŞ-da isə ABŞ mərkəzi bankının idarə heyətinin 10 dekabr görüşündə faizlərin endirilmə qərarının verilmə ehtimalı ötən həftə ərzində artmış, gözlənilən faiz dərəcəsi fərqinin nəticəsi olaraq avro ABŞ dollarına qarşı dəyər qazanmışdır.

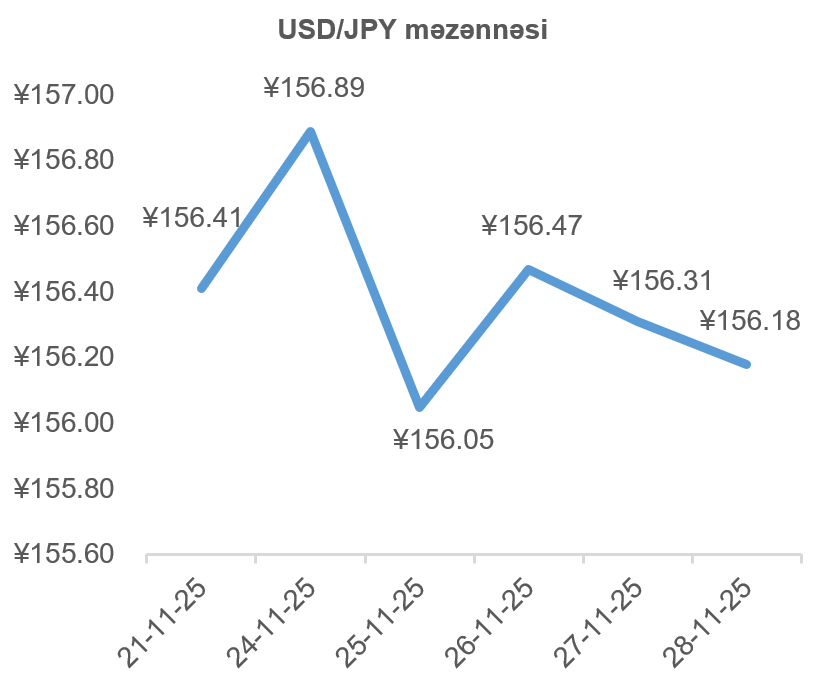

USD/JPY məzənnəsinin dinamikası

Ötən həftə Yaponiya mərkəzi bankının idarə heyətinin üzvü Noquçi ABŞ-ın gömrük rüsumlarının iqtisadiyyata təsirinin azalması və Yaponiya yeninin rekord həddə enməsi fonunda faizlərin artırılmasının vacib olduğunu bildirmişdir. Bu açıqlamaya əlavə olaraq, ötən həftə dərc olunmuş, oktyabr ayının makroiqtisadi göstəriciləri əsasən iqtisadiyyatdakı aktivliyə işarə etmişdir. İşsizlik səviyyəsi gözləniləndən nisbətən yüksək olaraq 2,6% təşkil etsə də, pərakəndə satışların və sənaye məhsullarının istehsalının həcmi proqnoz edilmiş rəqəmləri xeyli üstələmişdir. Həmçinin, yeni mənzillərin tikintisində də ötən ilə nəzərən 5,2%-lik azalma gözlənilsə də, bu göstərici 3,2% artmışdır. Son olaraq, Tokionun noyabr ayının baza istehlakçı qiymət indeksinin (core CPI) illik miqyasda artımı 2,8% olaraq açıqlanmışdır ki, bu da mərkəzi bankın ümumi iqtisadiyyat üçün 2%-lik hədəfindən yüksəkdir. Nəticə olaraq, dekabr ayında faiz artımı ehtimalının yüksəlməsi, eləcə də ABŞ mərkəzi bankının dekabrda faiz endirimi qərarı verəcəyi gözləntiləri, Yaponiya yeninin qiymətinə müsbət təsir göstərmişdir.

Buna baxmayaraq, bir öncəki həftə açıqlanmış stimul paketinin yaratdığı narahatlıqlar, həmçinin, paketin maliyyələşdirilməsi üçün yeni istiqrazların emissiya olunacağının açıqlanması, Yaponiya yeninin dəyərinə təzyiq göstərməyə davam etmiş, Yaponiya uzunmüddətli dövlət istiqrazlarının gəlirlilik səviyyəsi kəskin yüksəlmişdir. Beləliklə də, ehtimal olunan faiz artışının Yaponiya yeninin dəyərinə olan yuxarı istiqamətli təsiri nisbətən limitlənmişdir. Ümumilikdə, ötən həftə ABŞ dollarının dəyəri Yaponiya yeninə nəzərən azalmışdır.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 21 noyabr 2025-ci il tarixində bitən həftədə, əvvək ABŞ-ın xam neft inventarları 1,9 milyon barel həcmində eniş göstərmişdir. Əlavə olaraq, Ukrayna və Rusiya arasında baş verən müharibənin sonlanıb-sonlanmayacağı barədə qeyri-müəyyənlik geosiyasi riskləri artırmışdır. Son olaraq, ötən həftənin sonu OPEC+ beynəlxalq neft təşkilatının görüşündə təşkilat üzvlərinin xam neft təklifinə dəyişiklik olmamış, bu da neftin qlobal bazarda təklifini məhdudlaşdırmışdır.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin yanvar fyuçerslərinin qiyməti 0,84%, Brent markalı Avropa neftinin növbəti ilin yanvar ayı üçün olan fyuçerslərinin qiyməti isə 0,71% artmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ABŞ-ın makroiqtisadi göstəriciləri, xüsusilə istehsalçı qiymət indeksi və pərakəndə satış rəqəmləri iqtisadiyyatda durğunluğa işarə etmişdir. Bununla da dekabrın 10-u keçiriləcək ABŞ mərkəzi bankının idarə heyətinin növbəti görüşündə faizlərin endirilməsi ehtimalı artmış, faiz gəliri qazandırmayan qızılın fürsət xərci azalmışdır. Nəticə olaraq, qızılın 2026-cı ilin fevral ayı üçün olan fyuçerslərinin qiyməti 3,37% artaraq 4 254,9 ABŞ dollarına çatmışdır.