Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 15 – 19 sentyabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

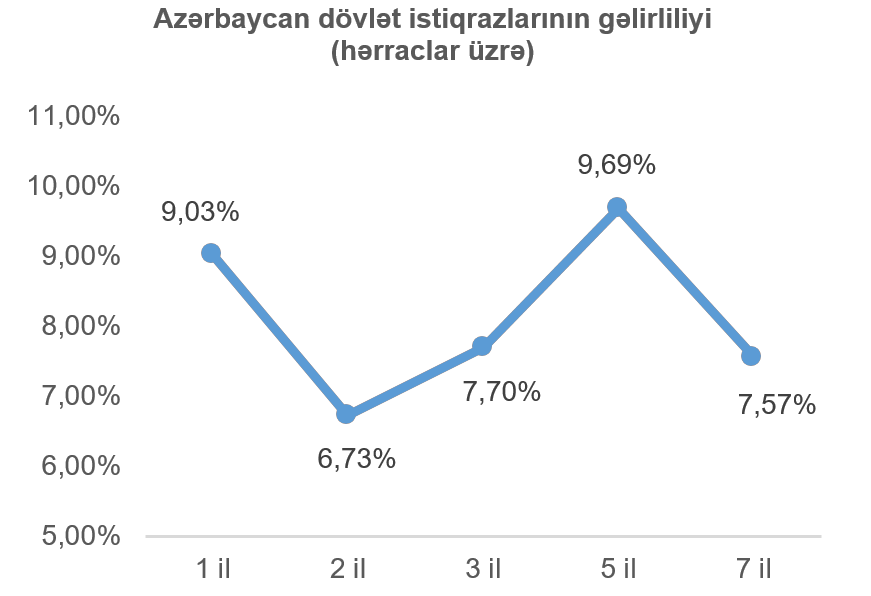

Dövlət qiymətli kağızları

16 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 18 investor iştirak etmiş və tələb təklifdən 431% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,85% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (77%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaölçülmüş gəlirlilik 6,7281% təşkil etmişdir. Qeyd edək ki, 23 sentyabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçiriləcəkdir. Hərraca çıxarılacaq istiqrazların həcmi 20 milyon manat təşkil edəcəkdir.

Korporativ qiymətli kağızlar

19 sentyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “REGİONAL BOKT” MMC-nın nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 16%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd edək ki, istiqrazların yerləşdirilməsi birqiymətli hərrac üsulu ilə həyata keçiriləcəkdir və yerləşdirilmə tarixi emitent tərəfindən bildiriləcəkdir.

ABŞ kapital bazarı

Son həftənin ən mühüm hadisəsi ABŞ mərkəzi bankının növbəti görüşü və onun nəticəsində ABŞ-da 2024-cü ilin dekabr ayından bəri ilk dəfə uçot faiz dərəcələrinin endirilməsi olmuşdur. Belə ki, ABŞ mərkəzi bankını uçot faiz dərəcəsinin 0,25% azaldaraq aşağı həddini 4,00%, yuxarı həddini isə 4,25% olaraq təyin etmişdir. Qeyd olunan azalma, ümumilikdə, ekspertlərin proqnoz etdiyi miqyasda olmuşdur. Əlavə olaraq, ABŞ mərkəzi bankının “İqtisadi Proqnozlar Xülasəsində” cari ilin sonuna qədər uçot faiz dərəcəsini əlavə 0,50 faiz bəndi azaltmağı gözlənildiyini qeyd olunmuşdur. Qeyd olunan xülasədə ABŞ mərkəzi bankı 2026 və 2027-ci illər üzrə faiz dərəcələrini endirmək ilə bağlı gözləntilərini artırdıqlarını bildirmişdir.

Ötən həftə ABŞ mərkəzi bankı, həmçinin, ABŞ iqtisadiyyatının istehsalat sektorunun avqust ayı üzrə dinamikasını dərc etmişdir. Dərcə əsasən cari ilin avqust ayı üzrə ABŞ-da istehsalat sahəsində 0,1% artım müşahidə edilmişdir ki, bu da avqust üçün proqnoz edilən göstəricini 0,2 faiz bəndi, əvvəlki ay üzrə analoji göstəricini isə 0,5 faiz bəndi üstələmişdir.

Həftənin bir digər maraq kəsb edən makroiqtisadi göstəricisi ABŞ Ticarət Departamenti tərəfindən dərc olunan ABŞ iqtisadiyyatındakı pərakəndə satış həcminin aylıq artımı olmuşdur. Açıqlanmış rəqəmlərə əsasən cari ilin avqust ayında ABŞ-da pərakəndə satış həcmi proqnozları 0,4 faiz bəndi üstələyərək 0,6% artmışdır. Qeyd edək ki, sözügedən artım tempi əvvəlki ay üzrə göstərici ilə eyni olmuşdur və, ümumilikdə, ardıcıl üçüncü aydır kı ABŞ-da pərakəndə satış həcmində artım müşahidə edilir.

Geridə qoyduğumuz həftə ABŞ əmək bazarı da müsbət işarə vermişdir. Belə ki, 13 sentyabr 2025-ci il tarixində bitən həftə üzrə ABŞ-da işsizliyə ilkin müraciətlərin sayı 231 min təşkil etmişdir ki, bu da proqnoz edilən saya nisbətən 9 min, bir həftə əvvəlki göstərici ilə müqayisədə isə 32 min az olmuşdur.

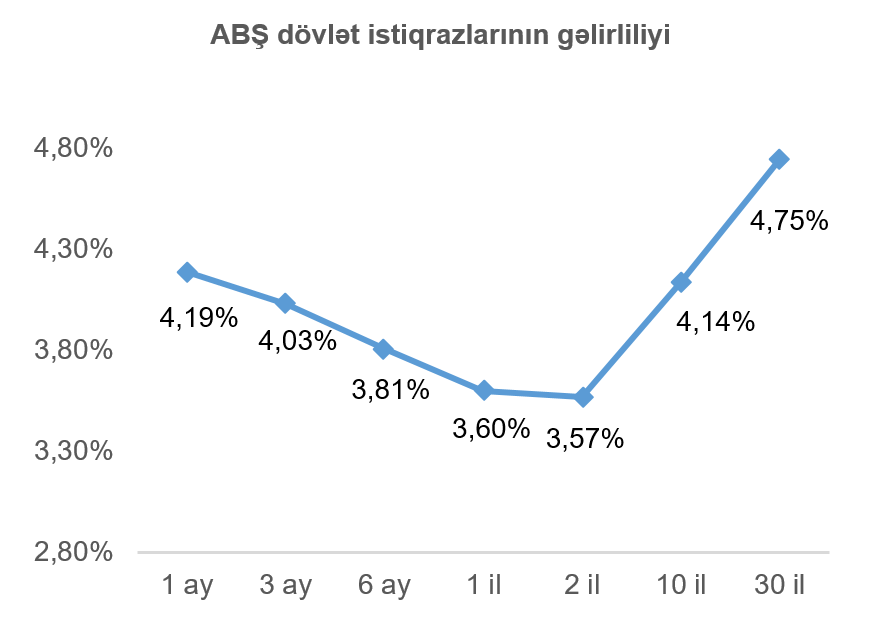

Ümumilikdə, son həftə həm ABŞ mərkəzi bankının uçot faiz dərəcələrini azaltması, həm də yuxarıda qeyd olunan makroiqtisadi göstəricilərin müsbət olması fonunda qısamüddətli ABŞ dövlət istiqrazların gəlirlilikləri azalmış, uzunmüddətli ABŞ dövlət istiqrazlarının gəlirlilikləri isə artmışdılar. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna 0,08 faiz bəndi artaraq 4,14% təşkil etmişdir.

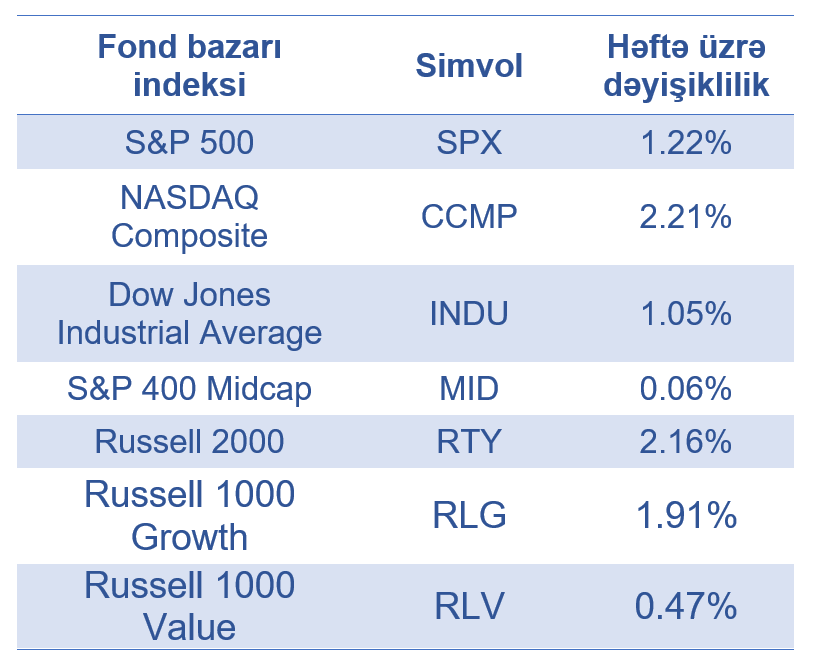

ABŞ mərkəzi bankının faiz dərəcələrini endirməsi ABŞ fond bazarına müsbət təsir etmişdir. ABŞ-ən əsas fond bazarı indeksləri ötən həftə ərzində rekord hədlərə çatmışdılar. Kiçik bazar kapitalizasiyalı şırkətlərin səhmlərinin dəyərini təqib edən “Russell 2000” fond bazarı indeksi 2,16%-lik artım nümayiş etdirmişdir. Kiçik bazar kapitalizasiyalı şırkətlərin faiz dərəcələrinə daha həssas olduğunu nəzərə alsaq, “Russell 2000” fond bazarı indeksinin tutarlı artımı gözlənilən idi. Həftəlik ən böyük artımı (2,21%) texnologiya sektoru ağırlıqlı “NASDAQ Composite” fond bazarı indeksi nümayiş etdirmişdir. “Dow Jones Industrial Average” fond bazarı indeksi isə son həftə ərzində 1,05% artmışdır. Həmçinin, qeyd etmək lazımdır ki, “artım” şirkətlərinin səhmlərinin qiyməti “dəyər” şirkətlərinin səhmlərinin qiymətinə nisbətdə daha çox yüksəlmişdir.

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 1,22% artmışdır.

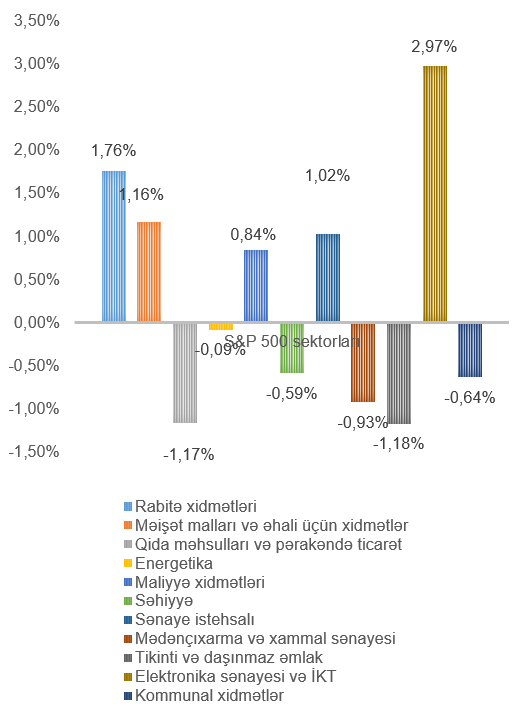

Qeyd edək ki, ən çox dəyər itkisi qida məhsulları və pərakəndə ticarət (1,17%), tikinti və daşınmaz əmlak (1,18%) sektorunu təmsil edən şirkətlərin səhmlərində müşahidə edilmişdir. Ən çox artan isə elektronika sənayesi və İKT (2.97%), rabitə xidmətləri (1,76%) sektorlarını təmsil edən şirkətlərin səhmləri olmuşdular.

Ötən həftə səhm bazarında bir digər diqqət cəlb edən hadisə Nvidia şirkətinin (ticarət simvolu: NVDA) “Intel” şirkətinə (ticarət simvolu: INTC) 5 milyard ABŞ dolları dəyərində investisiya etməyini açıqlaması olmuşdur. Bu xəbər fonunda “Intel” şirkətinin (ticarət simvolu: INTC) səhmləri dəyər qazanmışdır. Belə ki, ötən həftə ərzində şirkətin səhminin dəyəri 19% artmışdır. Qeyd olunan xəbər, həmçinin, “Intel” şirkətinin (ticarət simvolu: INTC) rəqibi olan “Advanced Micro Devices” şirkətinə (ticarət simvolu: AMD) mənfi təsir edərək şirkətin səhmlərinin dəyərinin bir gün ərzində 5% azalmasına səbəb olmuşdur. Lakin, sonradan “Advanced Micro Devices” şirkətinin (ticarət simvolu: AMD) səhmi itirilən mövqeyini bərpa etmişdir.

VALYUTA BAZARLARI

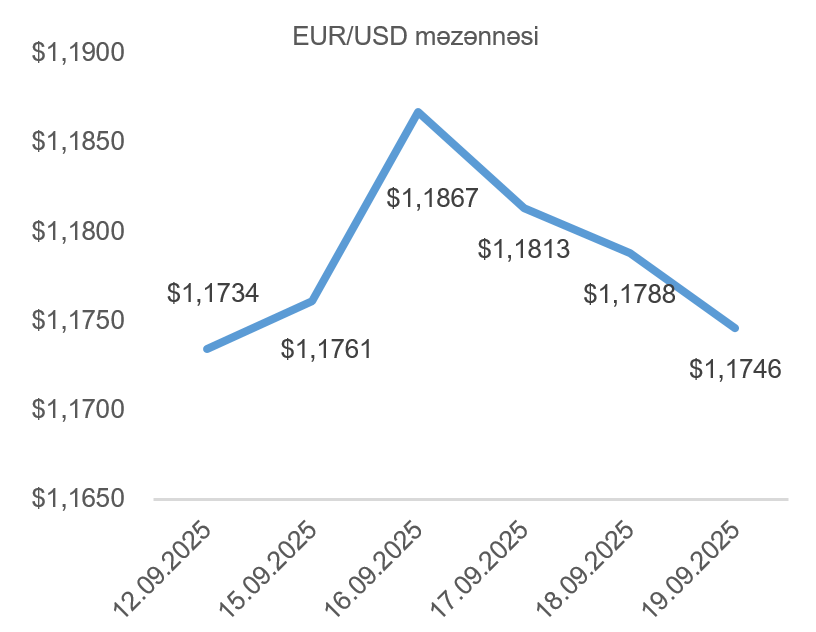

EUR/USD məzənnəsinin dinamikası

Son həftə ABŞ mərkəzi bankının faiz dərəcələrini azaltması fonunda və Avropa Mərkəzi Bankının pul-kredit siyasətinin yumşaltması dövrünün sona çatdığına dair ekspertlərdə yaranmış konsensus rəyin formalaşması həftə içi ABŞ mərkəzi bankının qərarının açıqlanmasından sonra ABŞ dollarının avroya qarşı dəyər itirməsinə səbəb olmuşdur. Lakin, ABŞ dövlət istiqrazlarına tələbin güclənməsi, habelə, ABŞ fond bazarının rekord hədlərə çatması ABŞ dollarına olan tələbin artmasına səbəb olmuşdur. Nəticə olaraq, ABŞ mərkəzi bankının qərarından sonra enişə keçən ABŞ dolları həftənin sonuna doğru itirdiyi mövqeləri bərpa etmişdir. Yekunda, bir həftə əvvəl ilə müqayisədə ABŞ dolları avroya nisbətdə cüzi dəyər itirmişdir.

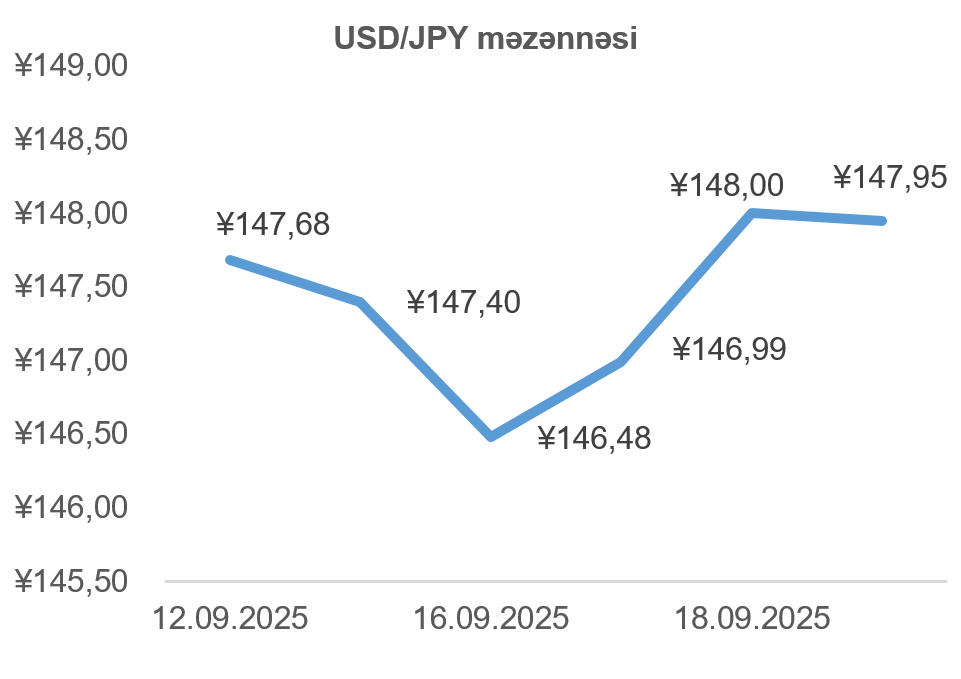

USD/JPY məzənnəsinin dinamikası

ABŞ mərkəzi bankının faiz dərəcələrini endirməsi nəticəsində, habelə, cari ilin sonunadək daha iki dəfə uçot faiz dərəcələrini endirməsinə işarə etməsinin ardından Yaponiya yeni ABŞ dollarına nisbətdə dəyər itirmişdir. Qeyd edək ki, faiz dərəcələrinin endirilməsi ABŞ fond bazarına müsbət təsir etmişdir. Belə ki, əksər fond bazarı indeksləri rekord hədlərə çatmışdılar. ABŞ fond bazarındakı yüksəliş Yaponiyada “carry trade” strategiyasının həcminin artmasına səbəb olmuşdur. Lakin, həftənin sonuna doğru Yaponiya mərkəzi bankının gözlənilən kimi faiz dərəcələrini hazırki səviyyədə saxlaması, həmçinin, yaxın gələcəkdə faizlərin artmasına dair gözlənti yaratması Yaponiya yeninin ABŞ dollarına qarşı dəyər itirməsinin qarşısını almışdır. Nəticə olaraq, həftənin sonuna Yaponiya yeni bir həftə əvvəl ilə müqayisədə ABŞ dollarına qarşı cüzi dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Son dövr OPEC+ ölkələrinin də neft hasilatını artırması qərarı ilə bərabər dünya bazarında neftin təklifinin bazarda olan tələbi üstələməsi ehtimallarını gücləndirmişdir. Son həftə ABŞ və Çin rəhbərlərinin arasında baş tutan telefon danışıqlarının tutarlı bir nəticə ilə yekunlaşmaması dünyanın iki ən böyük neft istehlakçısı olan ABŞ və Çinin tarif razılaşmasından uzaq olduğunu bildirməkdədir. Bu hal yaxın gələcəkdə neftə olan tələbin zəif ola biləcəyinə işarə edir və dünya bazarında neftin qiymətinə mənfi təsir etməyə davam edir. Digər tərəfdən Rusiya neft ixracına tətbiq olunan sanksiyaların güclənməsi neftin dünya bazarında olan təklifinin azalma ehtimallarına zəmin yaradaraq neftin qiymətinin çox azalmasının qarşısını almaqdadır. Bu iki amillərin nəticəsində son həftə neftin dəyəri nisbətən sabit qalmışdır. Nəticə etibarı, ötən həftə ərzində WTI markalı Amerika xam neftinin oktyabr fyuçerslərinin qiyməti 0,02%, Brent markalı Avropa neftinin noyabr fyuçerslərinin qiyməti isə 0,46% azalmışdır.

Qızılın qiymətinin dinamikası

Son həftə ABŞ mərkəzi bankının uçot faiz qərarı və ABŞ-da gözlənən faiz azalma trayektoriyasının əvvəlki proqnozları üstələməsi faiz gəliri gətirməyən qızlın qiymətinə müsbət təsir etmişdir. Lakin, ötən həftə istər dünyadakı geosiyası vəziyyətin nisbətən mülayimləşməsi, istərsə də ABŞ fond bazarındakı yüksəliş qızılın qiymətinin tutarlı artmasının qarşısını almışdır. Beləliklə də, ötən həftə ərzində qızılın dekabr fyuçerslərinin qiyməti 0,53% artaraq bir Troy unsiyası (31,1 qram) üçün 3 705,80 ABŞ dolları təşkil etmişdir.