Kapital, valyuta və əmtəə bazarlarının həftəlik icmalı 15 – 19 dekabr 2025-ci il

KAPİTAL BAZARLARI

Azərbaycan kapital bazarı

Dövlət qiymətli kağızları

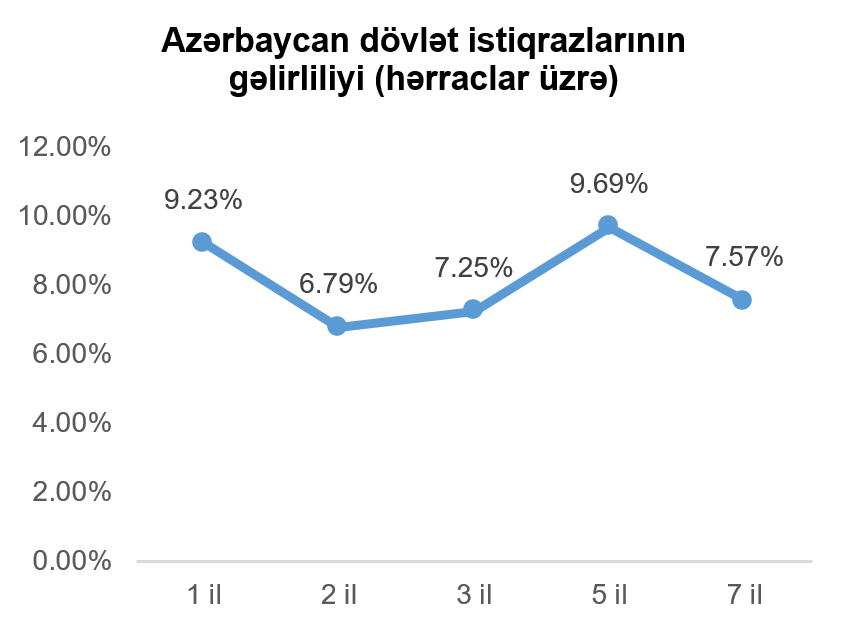

16 dekabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 3 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 12 investor iştirak etmiş və tələb təklifdən 126% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 7,70% olaraq müəyyən edilmiş, alış sifarişlərinin bir hissəsi (42%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 7,2485% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsindən 0,4754 faiz bəndi aşağı olmuşdur.

18 dekabr 2025-ci il tarixində Bakı Fond Birjasında tədavül müddəti 2 il olan dövlət ortamüddətli istiqrazlarının yerləşdirilməsi üzrə hərrac keçirilmişdir. Hərracda 11 investor iştirak etmiş və tələb təklifdən 77% çox olmuşdur. Maliyyə Nazirliyinin qərarına əsasən kəsmə gəlirlilik 6,80% olaraq müəyyən edilmiş, alış sifarişlərinin böyük hissəsi (87%) daha yuxarı gəlirliliklə təqdim edildiyindən hərrac nəticəsində təmin edilməmişdir. Ümumilikdə, təmin edilmiş sifarişlər üzrə ortaçəkili gəlirlilik 6,7890% təşkil etmişdir ki, bu da əvvəlki analoji hərracın nəticəsindən 0,0492 faiz bəndi yüksək olmuşdur.

Korporativ qiymətli kağızlar

8 dekabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “KƏPƏZ BOKT” MMC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 15%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan istiqrazların yerləşdirilməsi 22 dekabr 2025-ci il tarixində baş tutacaqdır.

11 dekabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən “FINCA Azerbaijan” MM QBKT-nin nominal dəyəri 100 ABŞ dolları, ümumi buraxılış həcmi 3 milyon ABŞ dolları, illik gəlirlilik faizi 9%, ödəmə tezliyi hər 3 ayda bir dəfə, tədavül müddəti isə 2 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan istiqrazların yerləşdirilməsi 18 dekabr 2025-ci il tarixində yekunlaşmışdır.

28 noyabr 2025-ci il tarixində Bakı Fond Birjasının Listinq Komitəsinə tərəfindən BOKT “International” ASC-nin nominal dəyəri 100 manat, ümumi buraxılış həcmi 1 milyon manat, illik gəlirlilik faizi 18%, ödəmə tezliyi hər ayda bir dəfə, tədavül müddəti isə 3 il olan təmin edilməmiş istiqrazlarının buraxılması üçün “Ticarətə İcazə” qərarı verilmişdir. Qeyd olunan qiymətli kağızların yerləşdirilməsi üzrə hərrac 23 dekabr 2025-ci il tarixində həyata keçiriləcəkdir.

ABŞ kapital bazarı

Ötən həftə ABŞ-ın əmək bazarı ilə bağlı makroiqtisadi göstəricilər açıqlanmışdır. İşsizlik göstəricisi gözləniləni 0,1 faiz bəndi üstələmiş, 4,6% təşkil etmişdir. Əlavə olaraq, ABŞ Əmək Statistikası Bürosu tərəfindən açıqlanan cari ilin oktyabr və noyabr aylarını əhatə edən ABŞ iqtisadiyyatında kənd təsərrüfatı sahəsi xaric digər sahələr üzrə iş yeri sayının dinamikasını əks etdirən vacib makroiqtisadi göstərici dərc edilmişdir. Göstəricilərə əsasən, oktyabrda 105 min iş yeri azalmış, noyabrda isə 64 min artmışdır. İlk dəfə işsizlik müavinətinə müraciət edənlərin sayı isə 12 min azalaraq 224 min təşkil etmişdir.

İnflyasiya göstəriciləri də iqtisadiyyatda nisbətən durğunluğa işarə etmişdir. İstehlakçı qiymət indeksinin (CPI) illik miqyasda dəyişimi gözləniləndən 0,4 faiz bəndi aşağı olaraq 2,7%, volatil qida və enerji qiymətləri istisna olunan baza istehlakçı qiymət indeksi (core CPI) isə 2,6% səviyyəsində qərarlamışdır.

Ötən həftə həmçinin bir sıra ABŞ mərkəzi bankının rəhbərləri və idarə heyəti üzvlərinin çıxışları ilə yadda qalmışdır. İdarə heyətinin üzvü Stefen Miran hər zamankı tutumunu qorumuş, 25 baza bəndi endiriminin yetərli olmadığını bildirmişdir. O qiymətlərin hələ də yüksək olduğunu, lakin inflyasiyanın sabitləşdiyini və əmək bazarında risklərin daha böyük olduğunu açıqlamışdır. Əlavə olaraq, Miran 2026-cı ilin yanvarında mandatının bitməsindən sonra da mövqeyinə yeni bir şəxs təyin olunana qədər vəzifəsinə davam edəcəyini açıqlamışdır. Qeyd edək ki, idarə heyəti üzvlərini ABŞ prezidenti təyin edir və cari prezident Donald Tramp yumşaq pul-kredit siyasəti tərəfdarı olacaq bir şəxsi seçməyə maraqlıdır.

ABŞ mərkəzi bankının Nyu-York üzrə regional nümayəndəsi Con Uilyams isə 25 baza bəndi faiz endiriminin yerində olduğunu, hal-hazırkı iqtisadi vəziyyətin 2026-cı il üçün gözlənilən 1,5%-dən daha böyük, 2,25%-lik bir artıma şərait yaradacağını vurğulamışdır.

ABŞ mərkəzi bankının Boston üzrə regional nümayəndəsi Suzan Kolins isə idarə heyətinin görüşündə faizlərin endirilməsi və sabit saxlanması arasında tərəddüd etsə də, dekabrda çıxan makroiqtisadi göstəricilərin əsasında endirim yönündə qərar verdiyini demişdir. Bununla da o, üç ardıcıl görüşdür ki, faiz endirimi yönündə qərar vermiş, lakin 2026-cı üçün inflyasiyanın artacağı ilə bağlı narahatlığını da dilə gətirmişdir. Əlavə olaraq qeyd etmək lazımdır ki, 2026-cı ildən Kolinsin faiz qərarı üçün səsvermə hüququ olmayacaq.

Ötən həftə Nyu-York ştatındaki istehsalat şirkətlərinin rəhbərlərinin ümumi iqtisadi fəaliyyət ilə bağlı rəylərinə əsaslanan “New York Empire State” İstehsalat İndeksi dekabr ayı üçün mənfi 3,9 bənd səviyyəsində açıqlanmışdır ki, bu da gözlənilən rəqəmdən (10) xeyli aşağı olmuşdur. Azalma əsasən yeni sifarişlər komponentində qeydə alınmışdır (sözügedən komponent üzrə göstərici 15,9 bənd səviyyəsindən 0-a enmişdir). Lakin sorğuya əsasən, növbəti altı ay ərzində göstəricinin bir sıra komponentlərində artım gözlənilir.

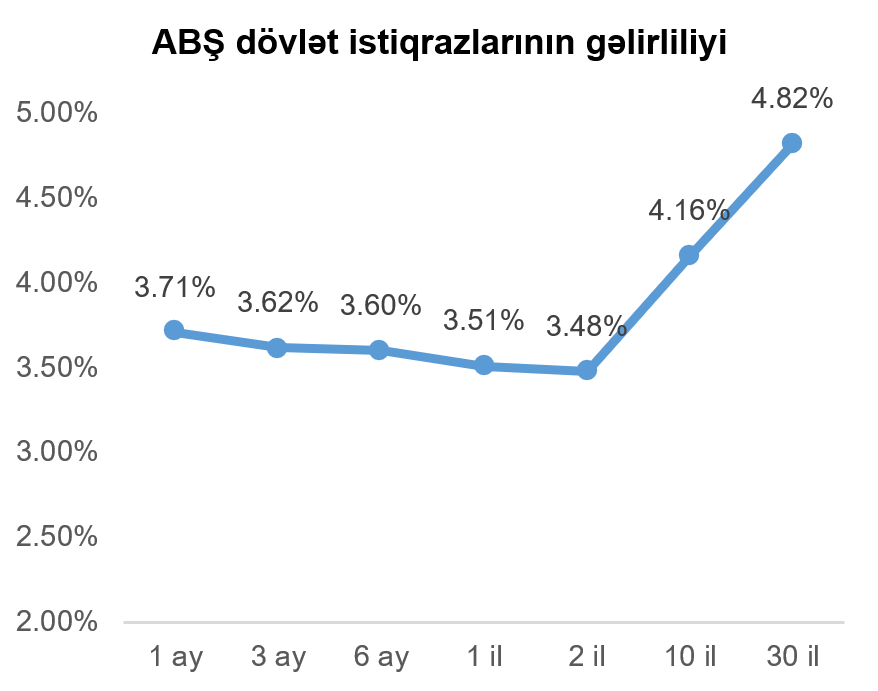

Geridə qoyduğumuz həftə ərzində demək olar ki bütün tədavül müddətləri üzrə dövlət istiqrazlarının gəlirliliklərində azalma müşahidə olunmuşdur. Vacib istinad göstəricisi (bençmark) kimi istifadə olunan 10 il tədavül müddətli ABŞ dövlət istiqrazının gəlirliliyi həftənin sonuna bir həftə əvvələ nisbətdə 0,03 faiz bəndi azalaraq 4,16% təşkil etmişdir.

Həftənin ilk yarısı süni intellekt sahəsində yaranmış ola biləcək maliyyə köpüyü narahatlıqları səbəbilə bir sıra səhmlərin qiymətləri enişə keçmiş, lakin həftənin ikinci yarısında bu sahədəki uğurlu maliyyə hesabatları və gözləniləndən aşağı olan inflyasiya göstəricisi ilə fond bazarı indeksləri yenidən yüksəlmişdir.

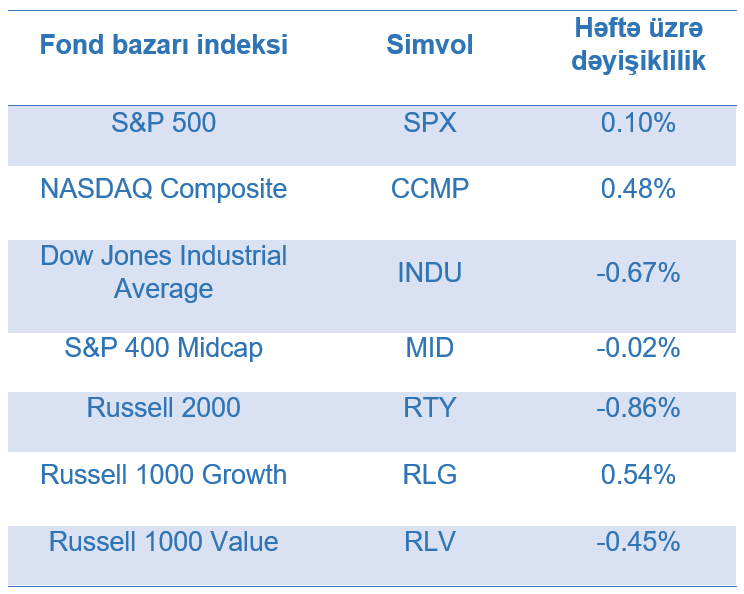

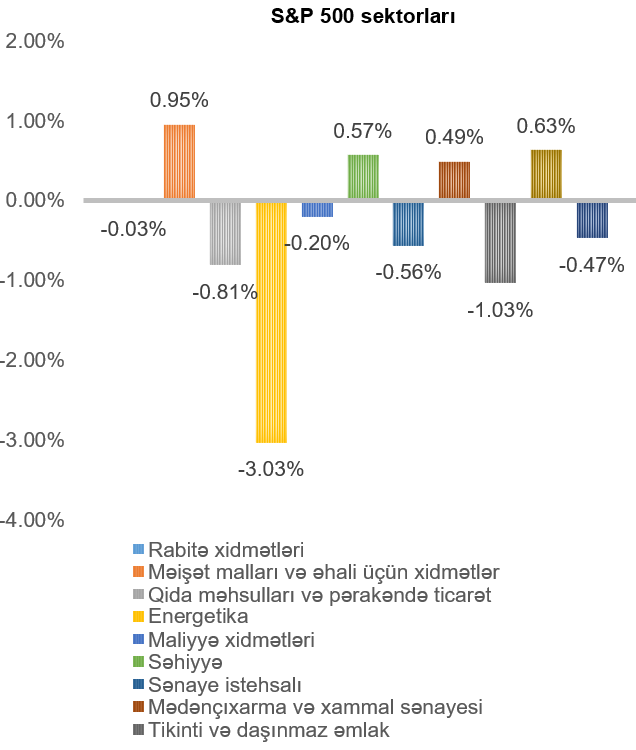

ABŞ-ın ən böyük fond bazarı indeksi olan “S&P 500” həftə ərzində 0,10% artmışdır. Ən çox artan məişət malları və əhali üçün xidmətlər (0,95%) sektorunu təmsil edən şirkətlərin səhmlərində olmuşdur. Ən çox dəyər itkisi isə energetika (3,03%), tikinti və daşınmaz əmlak (1,03%) və qida məhsulları və pərakəndə ticarət (0,81%) sektorlarını təmsil edən şirkətlərin səhmlərində olmuşdur.

Ötən həftənin bazar ertəsi günü təmizlik robotu istehsalçısı “iRobot” (ticarət simvolu: IRBT) şirkəti həftəsonu iflas etdiyini açıqladıqdan sonra 75% dəyər itirmişdir. Şirkətin səhmləri “NASDAQ” birjasından çıxarılacaq və tamamı kreditorları “Shenzen PICEA Robotics” və “Santrum Hong Kong” şirkətlərinin idarəsinə keçəcək. Qeyd etmək lazımdır ki, bu xəbərdən 2 həftə öncə “iRobot” səhmləri Tramp administrasiyasının robotexnika sahəsinə xüsusi diqqət ayıracağı ilə bağlı qeyri-rəsmi xəbərlərdən sonra tarixinin ən böyük yüksəlişini yaşamışdı.

Ötən həftənin ən önəmli korporativ xəbərlərindən biri “Micron Technology” (ticarət simvolu: MU) şirkətinin 2026-cı maliyyə ilinin birinci rübü üçün maliyyə hesabatlarını dərc etməsi olmuşdur. Hesabatlara əsasən, şirkət həm satış və xalis mənfəət göstəricilərini, həm də ikinci rüb proqnozlarını xeyli üstələmişdir. Hesabatlardan sonra “Micron” şirkətinin səhmləri 10%-dən çox artmışdır.

“Tesla” (ticarət simvolu: TSLA) şirkətinin ötən həftə sürücüsüz taksilərində təhlükəsizlik kameraları və ehtiyat sürücülərin aradan götürüləcəyi xəbərilə 3,5% artmış, bu sahədə rəqibləri “Uber Technologies” (ticarət simvolu: UBER) və “LYFT” (ticarət simvolu: LYFT) şirkətlərinin səhmlərinin qiyməti isə uyğun olaraq 4% və 6% aşağı düşmüşdür.

“Trump Media & Technology Group” (ticarət simvolu: DJT) media şirkəti “TAE Technologies” şirkəti ilə birləşəcəyini elan etmişdir. Nəticə olaraq, “TAE Technologies” təkrar bazarda ticarət olunan yeganə nüvə birləşmə enerjisi şirkəti olacaq (hal-hazırkı enerji şirkətləri nüvə enerjisini nüvə parçalanması reaksiyasından alır). Xəbərdən sonra “Trump Media” şirkətinin səhmləri 40% artmışdır.

“Rivian Automotive” (ticarət simvolu: RIVN) sadəcə müəyyən yollarda işə düşən avtopilot texnologiyasını ABŞ və Kanada ərazisindəki bütün xətlənmiş yollarda istifadə oluna biləcəyini bildirmiş, xəbərdən sonra “Rivian” səhmlərinin dəyəri 15% artmışdır.

“Tiktok” sosial media platformasının ABŞ əməliyyatlarının “Oracle” (ticarət simvolu: ORCL) daxil olmaqla bir qrup investora 14 milyard ABŞ dollarına satılmışdır. Xəbərdən sonra “Oracle” səhmlərinin qiyməti 5% yüksəlmişdir.

VALYUTA BAZARLARI

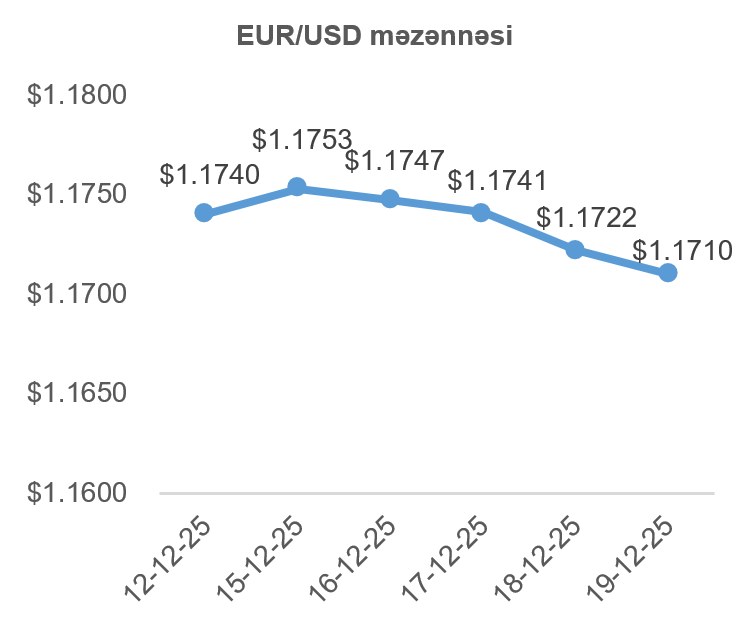

EUR/USD məzənnəsinin dinamikası

Avrozonanın sənaye istehsalı göstəricisi oktyabr ayında illik miqyasda 2% artmışdır ki, bu da proqnozları 0,1 faiz bəndi üstələmişdir.

Avrozonada iqtisadi aktivliyi əks etdirən “HCOB Eurozone Composite PMI” ilkin göstəricisi isə 2025-ci ilin dekabr ayında əvvəlki aya nisbətən 0,9 bənd azalaraq 51,9 bənd səviyyəsinə çatmışdır. Azalma həm istehsal, həm də xidmət sahəsi üzrə müşahidə olunmuşdur.

Avropa mərkəzi bankının 18 dekabrdakı faiz qərarı faizlərin sabit saxlanılması yönündə olmuşdur. Nəticə olaraq, Avropada uçot dərəcəsi 2,15% təşkil etmişdir. Avropa mərkəzi bankının idarə heyəti 2026-cı ildə inflyasiyanın 1,9%, ümumi daxili məhsulun artımının isə 1,2% olaraq proqnoz edildiyini bildirmişdir.

Lakin növbəti faiz qərarlarının hansı yöndə olacağı haqqında fikirlər birmənalı olmamışdır. İlk olaraq, Avropa mərkəzi bankının idarə heyətinin üzvü, sərt pul-kredit siyasəti tərəfdarı İzabel Şnabel yaxın gələcəkdə olmasa da, növbəti faiz dəyişikliyinin artım yönümündə olacağını bildirmişdir. Əlavə olaraq, faiz qərarından sonrakı çıxışında idarə heyətinin sədri Kristin Laqard faizlərin trayektoriyasının formalaşmadığını, faiz qərarının aybaay iqtisadi göstəricilər əsasında verildiyini və bütün ehtimalların nəzərə alınmalı olduğunu açıqlamışdır. Son olaraq, digər bir idarə heyəti üzvü Olli Ren Avropa iqtisadiyyatının geosiyasi faktorlardan yaxın gələcəkdə daha çox təsirlənmə ehtimalı səbəbilə faiz dəyişikliklərinin qeyri-müəyyən olduğunu bildirmişdir. Nəticə olaraq, avro ABŞ dollarına nəzərən ötən həftə ərzində dəyər itirmişdir.

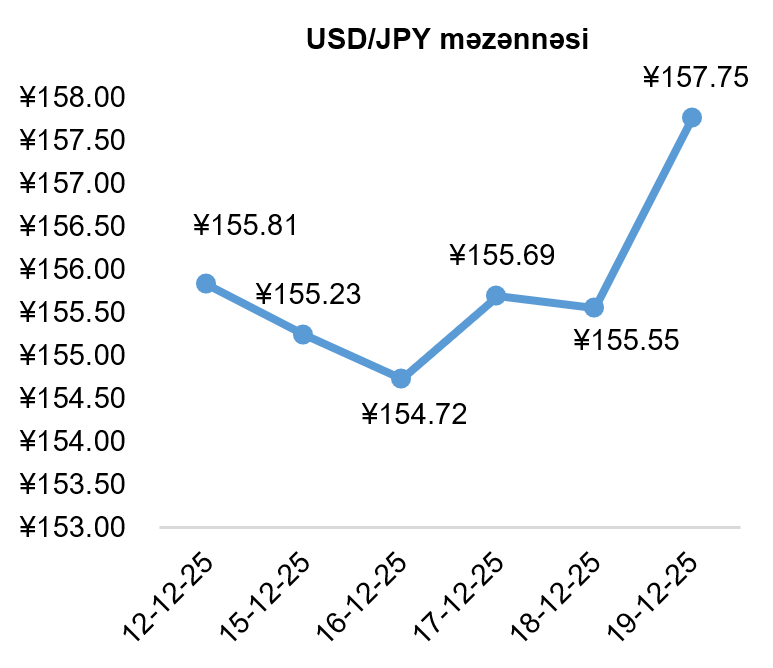

USD/JPY məzənnəsinin dinamikası

Yaponiyada məşhur “tankan” sorğusunun nəticələrinə əsasən, istehsalçılar ilin dördüncü rübündə iqtisadi mühit haqda müsbət rəydə olmuş, göstərici 1 bənd artaraq 15 bənd səviyyəsində qərarlaşmışdır.

Yaponiyanın ticarət balansı noyabr ayında 1 il öncəyə nəzərən 4 aydır qeydə alınan mənfi göstəricidən sonra müsbətə keçmiş, 322,2 milyard Yaponiya yeni (2,07 milyard ABŞ dolları) təşkil etmişdir. İdxal həcmi illik miqyasda 1,30% artsa da, ixrac həcmi 6,10% artmışdır.

Yaponiyanın istehlakçı qiymət indeksinin (CPI) illik miqyasda dəyişimi noyabrda ötən aya nəzərən 0,1% azalaraq 2,9%, volatil qida və enerji qiymətləri istisna olunan baza istehlakçı qiymət indeksi (core CPI) isə 3% təşkil etmişdir. Lakin bu azalma Yaponiya mərkəzi bankının 19 dekabrdakı faiz qərarına təsir etməmiş, Yaponiyanın uçot dərəcəsi 25 baza bəndi artırılaraq son 30 ilin ən yüksək səviyyəsi olan 0,75 faiz bəndinə çatmışdır. Yaponiya mərkəzi bankının idarə heyətinin sədri Kazuo Ueda iqtisadi şəraitin imkan verəcəyi təqdirdə, faiz dərəcəsi artımlarının davam edəcəyini bildirmişdir. Lakin o, həmçinin, ölkə iqtisadiyyatı üçün neytral faiz dərəcəsinin qeyri-müəyyən olduğunu, buna görə də mərkəzi bankın iqtisadi dəyişikliklərə çevik reaksiya verməsinin önəmini də vurğulamışdır. Bu çıxış, növbəti faiz qərarlarının artım yönündə olmayacağı ilə bağlı investorlarda narahatlıq yaratmış, nəticə olaraq ötən həftə Yaponiya yeni ABŞ dollarına qarşı dəyər itirmişdir.

ƏMTƏƏ BAZARLARI

Neft bazarının dinamikası

Amerika Neft İnstitutunun (API) dərc etdiyi məlumata əsasən, 12 dekabr 2025-ci il tarixində bitən həftədə ABŞ-ın xam neft inventarları 9,3 milyon barel həcmində və ardıcıl 4-cü həftədir ki eniş göstərmişdir. Əlavə olaraq, ABŞ-ın artıq 3-cü Venesuela neft tankerini ələ keçirməsi, Venesuelanın neft ixracını yavaşlatmış, həmçinin Ukraynanın Rusiyanın Qara dəniz, Aralıq dənizi və Xəzər dənizindəki qüvvələrinə və neft emalı zavodlarına zərbələr endirməsi, geosiyasi riskləri artırmışdır.

Bunlara baxmayaraq, növbəti il üçün ekspertlərin neftin dünya bazarındakı təklifinin tələbi xeyli üstələcəyi gözləntiləri, neftin qiymətinin yüksəlməsinə mane olmuşdur. Sarı dənizdə yerləşən, Çinin ən böyük neft yatağı Bohayda 2025-ci ildə rekord səviyyədə - 40 milyon ton neft və qaz hasil edildiyi açıqlanmışdır ki, bu da əvvəlki ilə nəzərən 5% artım deməkdir.

Ümumilikdə, son həftə ərzində WTI markalı Amerika xam neftinin 2026-cı ilin yanvar fyuçerslərinin qiyməti 1,26%, Brent markalı Avropa neftinin növbəti ilin fevral fyuçerslərinin qiyməti isə 1,06% azalmışdır.

Qızılın qiymətinin dinamikası

Ötən həftə ABŞ ilə Venesuela və Ukrayna ilə Rusiya arasındakı münaqişələr səbəbilə geosiyasi risklərin artması bütün nadir metalların, o cümlədən qızılın qiymətinə müsbət təsir etmişdir. ABŞ-da faiz dərəcələrinin azalmış inflyasiya fonunda yenidən endirilə biləcəyinin gündəmə gəlməsi də qızılın dəyər qazanmasına səbəb olmuşdur.

Bununla da, qızılın 2026-cı ilin fevral ayı üçün olan fyuçerslərinin qiyməti 1,36% artaraq 4 328,3 ABŞ dollarına çatmışdır. Bununla da qızıl, 1979-cu ildən bəri ən yaxşı illik performansını göstərməkdədir.